Інтеграційні процеси в Європі та інших частинах світу призводять до поступової уніфікації документообігу в цих країнах, у тому числі фінансового. Якість бухгалтерського обліку і стан професійності аудиту може впливати на економічне процвітання підприємства (рис. 1.7).

Рис. 1.7. Вплив якості бухгалтерського обліку на діяльність підприємства

Сьогодні завдяки спільним зусиллям розвинутих країн поступово створюється уніфікована система Бухгалтерського обліку. Тому МСФЗ на сьогодні є найперспективнішою системою обліку в напрямку масового застосування, введення та використання підприємствами різних розвинутих країн світу.

Існують вагомі причини, що поступово штовхають до переходу на єдині стандарти обліку. По-перше, для уникнення облікового хаосу, коли одне підприємство формує звітність за деякими національними та міжнародними вимогами, що в свою чергу може збити з пантелику інвесторів, кредиторів та інших користувачів інформації. По-друге, одразу виникнуть виникають переваги для ринків капіталу, що надасть можливість швидше реагувати на коливання чи зміни в інформації. І, по-третє, це допомога бухгалтерам у формуванні швидкої, правдивої, достовірної інформації.

Міжнародні стандарти широко використовуються у всьому світі. Можна виділити декілька рівнів їх використання:

o застосування МСФЗ в якості національних стандартів (наприклад, таких країнах, як Кіпр, Кувейт, Латвія, Мальта, Пакистан, Тобаго, Таїланд та Хорватія);

o Національні організації з розробки стандартів фінансової звітності використовують МСФЗ як орієнтир для розробки власних стандартів (більшість розвинутих країн та постійно зростаюча кількість країн, що розвиваються, і країн з перехідною економікою, наприклад, Бразилія, Індія, Ірландія, Литва, Мавританія, Мексика, Нідерланди, Норвегія, Португалія, Сінгапур, Словенія, Греція, Франція, Швейцарія тощо);

o фондові біржі і регулюючі органи, які зобов'язують або дозволяють компаніям надавати консолідовану звітність відповідно до МСФЗ (серед них практично всі провідні біржі світу: Нью-йоркська фондова біржа, NASDAQ, Лондонська, Токійська і Франкфуртська біржі - всього близько 70 фондових бірж із 50 країн світу);

o Наднаціональні організації, наприклад, Європейський Союз, який заявив про введення МСФЗ з 2005 року для компаній, акції яких котируються на міжнародних фондових ринках; деякі організації використовують МСФЗ при складанні власної звітності (Міжнародна організація комісій з цінних паперів, Міжнародний Олімпійський комітет, ОЕСР та багато інших);

o багато фінансових інститутів (Європейський банк реконструкції і розвитку, МФБ, Світовий банк) вже зараз здійснюють кредитування тільки при наданні звітності, складеної відповідно до МСФЗ, вимагаючи: представляти ЄБРР посвідчену аудитором річну фінансову звітність, підготовлену відповідно до МСФЗ; підтримувати певний рівень фінансових коефіцієнтів, розрахованих з використанням даних МСФЗ; забезпечувати адекватну роботу систем обліку витрат, бухгалтерського обліку і управління інформацією, що достовірно і точно відображає фінансовий стан компанії і результати її діяльності.

У більшості країн Євразії реформування систем бухгалтерського обліку починалося повільно і провадилося не завжди прагматично та логічно. Наприклад, у Киргизії нові національні стандарти розроблялися поетапно, включаючи дослідження декількох варіантів їхніх принципів. Цей процес розпочався з прийняття спрощеного варіанту стандартів, що використовувалися в сфері планової економіки, які згодом замінили на національні стандартами на базі Міжнародних стандартів фінансової звітності. Після прийняття цих стандартів набув чинності Закон про бухгалтерський облік. Але країні не вистачає нових стандартів, що розширять практику розкриття інформації, доступність та прозорості звітності.

Використання МСФЗ для звітності місцевих підприємств, акції яких перебувають у лістингу за рівнями обов'язкового використання на території країн світу наведено в табл. 1.11.

У Вірменії та Грузії Міжнародні стандарти фінансової звітності прийнято повністю і бухгалтерський облік розвивається на основі саморегулювання. Від компаній на законодавчому рівні вимагається надання фінансових звітів відповідно до міжнародних принципів бухгалтерського обліку.

Таблиця 1.11. ВИКОРИСТАННЯ МСФЗ ДЛЯ ПІДПРИЄМСТВ, ЩО ПЕРЕБУВАЮТЬ У ЛІСТИНГУ В РІЗНИХ КРАЇНАХ СВІТУ

Рівні застосування МСФЗ | Країни | |||

І. МСФЗ не дозволяється застосовувати місцевими підприємствами | Аргентина Азербайджан Бангладеш Бенін Буркуна Фасо В'єтнам Індія | Індонезія Іран Канада Китай Колумбія Куба Малі | Малайзія Нігерія Пакистан Сербія Сирія США | Тайвань Таїланд Того Туніс Узбекистан Японія |

II. МСФЗ дозволяється для місцевих підприємств | Аруба Бермудські острови Болівія Гібралтар Замбія | Зімбабве Кайманові острови Лаос Лесото Мальдівські острови | Марокко Мексика Мозамбік Парагвай Сальвадор | Туреччина Уганда Швейцарія Швеція Шрі-Ланка |

III. МСФЗ вимагають для певної категорії місцевих підприємств | Білорусія Ізраїль Росія | |||

IV. МСФЗ вимагають для всіх місцевих підприємств | Австралія Австрія Багамські острови Барбадос Бахрейн Бельгія Боснія та Герцеговина Болгарія Бразилія з 2010 р. Великобританія Венесуела Вірменія Гаїті Гватемала | Гондурас Гонконг Греція Грузія Домініканська Республіка Еквадор Естонія Єгипет Ірландія Іспанія Італія Йорданія Казахстан Кенія Киргизія Кенія Коста Ріка | Кувейт Латвія Литва Люксембург Македонія Намібія Нідерланди Німеччина Непал Нова Зеландія Норвегія ОАЕ Панама Перу Польща Португалія | Південна Африка Румунія Сербія Словаччина Таджикистан Танзанія Тринідад і Тобаго Україна Фіджі Фінляндія Франція Чеська Республіка Чілі Ямайка |

V. Відсутні фондові біржі | Албанія Гуам | Ємен Самоа | ||

Інші країни Євразії прийняли національні стандарти бухгалтерського обліку на основі Міжнародних стандартів фінансової звітності або модифікували на їх основі свої стандарти бухгалтерського обліку. Регулювання останнього, як правило, здійснює держава в особі міністерства фінансів. На думку експертів, у більшості країн регіону процес сертифікації бухгалтерів значно відрізняється від вимог Міжнародної федерації бухгалтерів, а фінансова звітність за методологією - від податкової звітності.

На практиці деякі підприємства країн Євразії і раніше здійснювали звітність згідно з Міжнародними стандартами фінансової звітності, але в багатьох випадках перехід акціонерних товариств на нові стандарти розпочався лише з 2000 року. За традицією підприємства звітували винятково перед державою, зокрема перед податковою адміністрацією. У деяких країнах Євразії міністерства фінансів, як і раніше, вимагають від компаній звітність за традиційною формою, що змушує їх вести фактично систему подвійного бухгалтерського обліку.

Українська бухгалтерська система повністю відповідала вимогам та завданням існуючої економічної системи та успішно обслуговувала її. Основним завданням радянської системи бухгалтерського обліку було здійснення обліку руху матеріалів, коштів, засобів праці, предметів праці та засобів виробництва. В умовах відсутності власника підприємств (формально вони належали державі) підприємства були позбавлені можливості отримувати прибутки з метою власного збагачення.

Роль та місце Міжнародних стандартів бухгалтерського обліку в загальній системі фінансово-економічних стабілізаційних заходів характеризуються у табл. 1.12.

Таблиця 1.12. ХАРАКТЕРИСТИКА МСФЗ В ЗАГАЛЬНІЙ СИСТЕМІ ФІНАНСОВО-ЕКОНОМІЧНИХ СТАБІЛІЗАЦІЙНИХ ЗАХОДІВ

№ | Напрямок викорис- тання | Стандарт використання | Розробник стандарту | ||

Українська | Англійська | Українська | Англійська | ||

1 | 2 | 3 | 4 | 5 | 6 |

Макроекономічна політика та прозорість інформації | |||||

1 | Прозорість валютно-фінансової політики | Кодекс вдалих практик щодо прозорості валютно-фінансової політики | Code of Good Practices on Transparency in Monetary and financial Policies | Міжнародний валютний фонд | International Monetary Fund |

2 | Прозорість фіскальної політики | Кодекс вдалих практик щодо прозорості фіскальної політики | Code of Good Practices on Transparency in Fiscal Policies | Міжнародний валютний фонд | International Monetary Fund |

3 | Розповсю-дження інформації | Спеціальний стандарт з розповсюдження інформації | Special Data Dissemination Standard | Міжнародний валютний фонд | International Monetary Fund |

Система розповсюдження інформації | General Data Dissemination System | ||||

Ринкова структура та інституції | |||||

4 | Корпоративне управління | Корпоративне управління | Principle of Corporate Governance | Організація з економічного спів робітництва та розвитку | Organization for Economic, Cooperation and Development |

5 | Бухгалтерський облік | Міжнародні стандарти фінансової звітності | International Financial Reporting Standards | Рада з міжнародних стандартів фінансової звітності | International Accounting Standards Board |

6 | Аудит | Міжнародні стандарти аудиту | International Standards of Auditing | Міжнародна асоціація бухгалтерів | International Federation of Accountants |

7 | Платіжні та регулюючі системи | Ключові принципи для систематично важливих платіжних систем | Code Principles for Systematically Important Payment System | Комітет з платіжних та регулюючих систем | Committee on Payment and Settlement Systems |

8 | Ринкова інтеграція | 40 рекоменда-цій | The Forty Recommendations of the Financial Action Task Force | Фінансовий комітет із боротьби з відмивання грошей | Financial Action Task Force |

Фінансове регулювання та нагляд | |||||

9 | Банківський нагляд | Ключові принципи ефективного банківського нагляду | Core Principles for Effective Banking Supervision | Базельський комітет з банківського нагляду | The Basel Committee on Banking Supervision |

10 | Регулювання ринку цінних паперів | Цілі та принципи регулювання ринку цінних паперів | Objectives and Principles of Securities Regulation | Міжнародна організація комісій з цінних паперів | The International Organization of Securities Commissions |

11 | Страховий нагляд | Принципи страхового нагляду | Insurance Supervisory Principles | Міжнародна асоціація страхових спостерігачів | International Association of Insurance Supervisors |

Користувачами бухгалтерської інформації переважно були контролюючі органи. На той час банки формально виконували свої функції, вони були установами, через які держава розподіляла кошти. Банки також не були зацікавлені в отриманні прибутку, тому що також були державними. Таким чином, фінансова звітність їх також мало цікавила. З тих самих міркувань не цікавились інформацією й звичайні люди. Стара бухгалтерська система обліку не була призначена для широкого користування з метою здійснення аналізу. Фінансовий аналіз підприємства обмежувався співставленням запланованих показників, нормативних та виконаних. Цими цифрами й задовольнялись директори підприємств.

При аналізі МСФЗ слід зазначити, що це гнучка, мобільна система, яка має позитивний вплив на якісні принципи українського обліку і у вдосконаленні національного бухгалтерського обліку та фінансової звітності й інтеграції держави у світове співтовариство.

Міжнародний бухгалтерський облік, на відміну від українського, протягом багатьох років обслуговував іншу господарську систему, а саме ринкову. Відомо, що в ринковій економіці діяльність підприємств спрямована на отримання прибутку та збагачення власників підприємств, тому і ведення бухгалтерського обліку здійснюється, насамперед, в інтересах власників підприємств. Основні переваги Міжнародного стандартів обліку:

o чітко визначає майновий стан власників підприємства;

o облік здійснюється не тільки заради забезпечення фіксації господарських операцій, майна підприємства, він дозволяє контролювати виконання підприємством зобов'язань, наявність і рух майна, ефективного використання матеріальних і фінансових ресурсів;

o дозволяє здійснювати ефективний фінансовий аналіз підприємства щодо його ліквідності та платоспроможності;

o дає можливість реального прогнозу щодо майбутньої діяльності підприємства;

o фінансова звітність, яка підготовлена за МСБО, є доступною не тільки для фахівців, а й для широкого кола користувачів.

Можливість порівнювати себе з конкурентами та компаніями, які випускають подібну продукцію, надає додаткові переваги. Компанії зрозуміють, що з їх власної фінансової звітності можна отримати додаткову інформацію, на основі якої видно, чим ця звітність відрізняється від інших. Можна буде виділити корисну інформацію зі співставлення власних даних з даними обліку конкурентів в інших країнах. Ця інформація буду вагомою допомогою при прийняття управлінських рішень.

Основні передумови необхідності переходу на МСФЗ:

o розширення як вертикальних, так і горизонтальних господарських зв'язків призвело до активізації самостійності суб'єктів господарювання, яким для прийняття рішень необхідна якісна інформація, що повно та істинно відображає усі економічні процеси;

o активізація ролі грошей призвела до збільшення потреби на кредитні кошти, для отримання яких банки вимагають від суб'єктів господарювання надання фінансових документів, які б дали змогу провести фінансовий аналіз підприємства швидко, якісно і доступно;

o простежується стійка тенденція щодо збільшення кількості підприємств, що займаються міжнародним бізнесом;

o вихід українських підприємств на міжнародні фінансові ринки вимагає надання фінансової звітності відповідно до міжнародних стандартів, а також перехід до західної практики ведення бухгалтерського обліку;

o потреба в значних іноземних інвестиціях;

o поступова інтеграція в європейський економічний простір. Слід виділити основні переваги при формуванні фінансової звітності, що немає кордонів:

o можливість одержати кредити у іноземному банку;

o можливість одержання постачальників-іноземців;

o функціонувати, як транснаціональна компанія;

o можливість одержання кредитного рейтингу від спеціального агентства;

o можливість залучення закордонних клієнтів

o доступність до інформації та прозорість суб'єктів ринку;

o вдосконалюється контроль з боку органів нагляду за фінансовим станом і діяльністю організацій;

o можливість порівнювати компанії одна з одною.

Отже, переваги складання фінансової звітності за міжнародними стандартами дійсно є і вони незаперечні для більшості користувачів фінансової звітності. МСФЗ можна розцінювати як інструмент глобалізації економіки і світових господарських зв'язків. Принципи, закладені в порядок формування звітності згідно МСФЗ, роблять її адекватнішою і здатною відобразити істинний майновий стан організації. У зв'язку з цим цінність МСФЗ важлива не тільки для іноземних, але й для національних інвесторів також. Це ще раз підтверджує необхідність і корисність процесу впровадження МСФЗ для всіх секторів економіки України.

МСФЗ сьогодні знаходяться в стадії перманентного вдосконалення. Існує думка, що банкрутство таких корпорацій, як ENRON та World Com свідчать, що існує необхідність суттєвих перетворень в МСФЗ та все це вказує на деякі проблемні аспекти при переході

України до міжнародних стандартів, а точніше занадто швидкому адаптуванню. Але з цим слід не погодитись, адже тінізація економіки, високі ставки податків і відрахувань, складність їх розрахунку, значна зношеність основних засобів є реаліями економіки України. Інтеграція України з країнами - членами ЄС неможлива без внутрішньо економічної діяльності, підвищення конкурентоспроможності товарів і послуг підприємств.

В процесі переходу до МСФЗ підприємства будуть знаходитись під впливом факторів, що будуть мати деякі проблеми, все це узагальнено в табл. 1.13.

Таблиця 1.13. КЛАСИФІКАЦІЯ ФАКТОРІВ ВПЛИВУ НА ПІДПРИЄМСТВА ПРИ ПЕРЕХОДІ ДО МСФЗ

Фактори | Вплив |

1. Адаптація П(С)БО до МСФЗ | 1. Необхідність вивчення працівниками (бухгалтерами, управлінцями та аудиторами) підприємства МСФЗ |

2. Заміна П(С)БО на МСФЗ (підприємство складає фінансову звітності за МСФЗ) | 2. Необхідність підтвердження кваліфікації бухгалтера та аудитора шляхом здачі іспитів та отримання відповідного сертифікату |

3. Одначасне існування П(С)БО та МСФЗ (дозволяється на протязі декількох років вести облік і формувати звітність за П(С)БО або МСФЗ за вибором підприємства | 3. Необхідність додаткових консультацій з професійними організаціями, іншими підприємствами |

4. Необхідність залучення фахівців для складання фінансової звітності | |

5. Необхідність заміни автоматизованих програм обміну або їх вдосконалення |

Впровадження МСФЗ в Україні повинно відбуватись паралельно з поширенням шляхів ефективного інтегрування у Світову спільноту, захисту інтересів національних виробників, використання переваг розвитку і розміщення продуктивних сил, коригуванням податкового законодавства.

В основу впровадження системи МСФЗ (LAS/IFRS) до вітчизняної облікової практики слід застосувати механізм добровільного використання із збереженням обов'язкового ведення бухгалтерського обліку та складання фінансової звітності відповідно до вимог вітчизняних нормативних документів з бухгалтерського обліку.

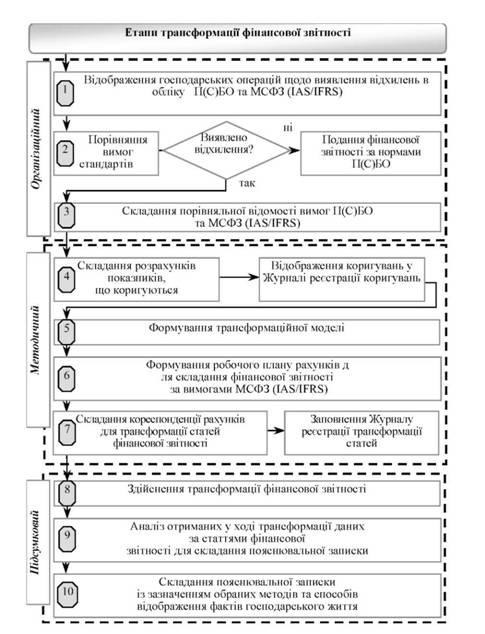

За результатами порівняння найбільш розповсюджених у світовій практиці способів складання фінансової звітності за МСФЗ метод трансформації є пріоритетним з точки зору його ефективності. У процесі наближення норм національних положень та вимог міжнародних стандартів обсяги трансформації будуть зменшуватися.

Дана методика трансформації фінансової звітності за вимогами МСФЗ передбачає використання шаблонів Журналу реєстрації коригувань, Журналу реєстрації рекласифікації статей фінансової звітності, Трансформаційного балансу.

Впровадження Болонської системи в національну економічну освіту, що відбувається в Україні, створює певні труднощі для викладачів та студентів. Зокрема, виникає необхідність виконання викладачами обсягів робіт, які не враховуються у індивідуальних планах та не оплачуються, але займають багато часу.

Разом з тим, викладачі спеціальності "Облік та аудит" повинні постійно вивчати зміни, що постійно відбуваються у законодавстві країни, підвищувати свою кваліфікацію, без чого неможливе викладання вказаних дисциплін.

Без зваженої політики Міністерства освіти в період вдосконалення навчальних програм, якісне навчання студентів міжнародним стандартам буде неможливим.

Реформа бухгалтерського обліку неможлива без серйозних коректив в законодавстві, передусім в податковому і цивільному. Український бухгалтерський облік традиційно орієнтований на податкове законодавство, тому виникає проблема необхідності ведення обліку одночасно для податкових органів і для цілей фінансового ринку. Це зайвий раз доводить, що реформування системи бухгалтерського обліку повинно здійснюватися в комплексі з відповідними змінами в суміжних галузях законодавства.

Проблема гармонізації податкового законодавства та фінансового обліку з урахуванням норм міжнародних стандартів в Україні є надзвичайно актуальною і водночас болісною.

Сьогодні дана тема викликає значний практичний інтерес, оскільки, за умови наближення податкового законодавства передусім до вимог національних стандартів бухгалтерського обліку та, згодом, приведенням їх до норм міжнародних стандартів, її вирішення дасть змогу спростити процедуру адміністрування податків, підвищити якість прогнозування податкових надходжень, встановити прозорі правила оподаткування тощо.

Існування різних підходів до визначення мети та результатів господарської діяльності підприємства створює неоднозначне трактування одних і тих самих економічних термінів: вигода, активи, прибуток, витрати та доходи діяльності, тощо.

Рис. 1.8. Методика трансформації фінансової звітності за МСФЗ

На сьогодні неможливо повністю наблизити норми податкового та фінансового обліку, оскільки за своїм змістом податковий облік має на меті оптимізувати діяльність підприємства з точки зору використання його фінансових ресурсів та несе в собі фіскальну функцію держави з отримання частини прибутку від певних видів діяльності, а фінансовий облік є лише достовірним та повним відображенням всієї діяльності підприємства, як прибуткової так і збиткової в цілому.

На початковому етапі роботи у цьому напрямку важливим є внесення змін у податкове законодавство щодо приведення у відповідність:

o моменту визнання доходів та витрат згідно вимог МСФЗ за методом нарахування (як фінансовому так і в податковому обліку), а не за першою з подій;

o визнання доходів та витрат у податковому обліку згідно із визначенням витрат основної, операційної та інших видів діяльності підприємства у фінансовому обліку. Коригування визначення "господарська діяльність" у тлумаченні Закону України "Про оподаткування прибутку підприємства", оскільки діяльність підприємства може й не приносити отримання доходу в майбутньому від її здійснення;

o застосування єдиних методів нарахування амортизації основних засобів у податковому та у фінансовому обліку;

o введення та сплата податку на прибуток за результатами діяльності підприємства за рік;

o можливість застосування як у фінансовому так і податковому обліку не історичної, звичайної, а справедливої вартості активів при визначенні вартості запасів, товарів та інших матеріальних цінностей;

o відміна вимог ст. 11.2.3 Закону України "Про оподаткування прибутку" щодо визначення валових витрат платника податку при здійсненні ним операцій з платниками єдиного податку, нерезидентами тощо;

o скасування в податковому обліку меж витрат на представницькі цілі, рекламу, поточний ремонт основних засобів, благодійну допомогу та інше.

Для подолання вказаних проблем необхідно:

o узгодити національні стандарти положення бухгалтерського обліку з податковим законодавством;

o ввести коригування до навчальних програм у закладах освіти з метою вивчення міжнародних стандартів;

o визначити перелік підприємств, які готуватимуть фінансову звітність за МСФЗ, з метою подальшого аналізу;

o внести зміни до статистичної звітності з метою узгодження з вимогами МСФЗ.

Запропоновані заходи для переходу українських підприємств на МСФЗ сприятимуть полегшенню даного процесу.

Необхідно врахувати, що жодна промислово розвинена країна не використовує МСФЗ повністю, як національні стандарти.

Як правило, загальні принципи національного обліку та МСФЗ є подібними, однак досить часто мають значні відмінності. Наприклад, в 1996 р. внаслідок порівняльного аналізу міжнародних стандартів і американських стандартів (US GAAP), проведеного Радою зі стандартів фінансової звітності США (FASB), виявлено, щонайменше, 255 відмінностей між цими системами, починаючи від інтерпретації деяких принципів до принципових відмінностей в підході до аналізу. Тому МСФЗ потрібно розглядати як відправну точку і шукати такі шляхи для адаптації міжнародних стандартів до української специфіки, які б забезпечили загальну співставність фінансової звітності національних і західних компаній.

Впровадження МСФЗ потребує тривалого часу й значних зусиль. Новим кроком на шляху до реалізації поставлених завдань щодо реформування бухгалтерського обліку є ухвалення розпорядженням Кабінету Міністрів України від 24 жовтня 2007 р. № 911-р Стратегії застосування Міжнародних стандартів фінансової звітності в Україні, метою якої є удосконалення системи бухгалтерського обліку в Україні з урахуванням вимог міжнародних стандартів та законодавства Європейського Союзу.

В Україні за проектом Європейського Союзу на Конференції "Навчання бухгалтерському обліку в Україні" був справжній ажіотаж. Конференція проводиться з 14 по 17 лютого 2005 року за участю більш ніж 260 делегатів та багатьох визнаних українських та зарубіжних доповідачів.

Основною метою проекту, на який Європейська Комісія виділила 2 600 000 євро, було поширення бухгалтерського обліку у відповідності до МСФЗ у сфері приватного підприємництва і надання Україні допомоги у розвитку бухгалтерської професії. Цю мету було розбито на три основні компоненти:

Розповсюдження знань та навичок МСФЗ, отриманих в ході навчальних семінарів, розповсюдження навчальних матеріалів, Посібника з МСФЗ, повного компендіуму звітів, проведення навчальних турів та створення Центру бухгалтерських ресурсів в якості інформаційного і навчального центру є першим компонентом. Як свідчить назва проекту, робота за цим проектом головним чином спрямована на сприяння поширенню більш глибокого розуміння ролі, яку може відігравати фінансова звітність та звіти, складені згідно з МСФЗ, у підвищенні ефективності підприємства та його здатності здійснювати ефективне фінансове планування та оцінку стратегічних можливостей.

В ході проекту була відібрана і навчена група з 16 викладачів; ці викладачі загалом провели 52 навчальні семінари в 13 містах України, які відвідали 725 бухгалтерів, 223 менеджери не фінансової спеціалізації та 664 студенти університетів.

Як і у випадку конференції, пропозиція перевищує попит, і в рамках проекту можна було б продовжити проведення навчальних семінарів ще протягом багатьох місяців для усіх трьох цільових груп.

Центр бухгалтерських ресурсів (ЦБР) був створений у Києві в рамках проекту, як інформаційний і навчальний центр. Він був місцем проведення багатьох семінарів за проектом, адміністративною базою проекту і місцем проведення переговорів з професійними організаціями бухгалтерів, інших проектів з надання допомоги, а також українських та закордонних бухгалтерів. Представництво ЄС на даний час розглядає можливості забезпечити подальше існування ЦБР для використання у наступних навчальних програмах після завершення цього проекту.

Реформа бухгалтерського обліку і оподаткування - це другий компонент. Допомога основному бенефіциару проекту - Міністерству фінансів України включала надання детального аналізу і порівняння Положень (стандартів) бухгалтерського обліку України П(С)БО та МСФЗ, а також рекомендації щодо зменшення розбіжностей між ними; рекомендації щодо внесення змін до законодавства з питань бухгалтерського обліку для підвищення його узгодженості з МСФЗ, застосування яких вимагається від дедалі більшої кількості українських підприємств; рекомендації щодо проекту нових П(С)БО та порівняльний аналіз основних відмінностей між звітністю згідно з вимогами П(С)БО та податковою звітністю, а також рекомендації стосовно можливих змін для забезпечення більшої узгодженості між законодавством з питань бухгалтерського обліку та податковим законодавством. Ці рекомендації обговорювались Радою з питань методів бухгалтерського обліку і сприяли прийняттю Міністерством рішень щодо здійснення бухгалтерських реформ.

Розвиток професійних організацій бухгалтерів; надання допомоги всім основним українським професійним організаціям бухгалтерів для забезпечення їх подальшого розвитку і міжнародного визнання є третій компонент. Протягом двох років реалізації проекту регулярно проводились зустрічі з усіма основними українськими професійними організаціями; у Києві проходили переговори за круглим столом з представником однієї з міжнародних організацій бухгалтерів, а також декілька семінарів і конференцій, організованими, як українськими, так і міжнародними бухгалтерськими організаціями, на яких виступали члени групи проекту. Усі ці заходи проводились з метою сприяння розвитку сильної і незалежної професії бухгалтера в Україні. На конференції виступатимуть представники п'яти українських професійних організацій.

Не викликає сумніву той факт, що Україна отримає статус країни з ринковою економікою та визнання Всесвітньої організації торгівлі, і від бухгалтерів буде значною мірою залежати, щоб достовірна і прозора фінансова звітність стала нормою для українських підприємств. За останні два роки цей проект зробив значний вклад у вирішення цього питання.

Питання для самоперевірки до Розділу І

1. Які фактори впливають на особливості формування бухгалтерського обліку в певній країні?

2. Що є метою виділення систем чи моделей бухгалтерського обліку?

3. Що таке глобалізація обліку?

4. Які етапи розвитку глобалізації міжнародних стандартів?

5. Які основні моделі бухгалтерського обліку?

6. Охарактеризуйте основні особливості британо-американської та континентальної моделей.

7. Охарактеризуйте основні особливості південноамериканської, ісламської та інтернаціональної моделей бухгалтерського обліку.

8. Що таке бухгалтерський стандарт?

9. Які види стандартів фінансового обліку та звітності ви знаєте? Приведіть приклади.

10. Як і коли виник Комітет з міжнародних стандартів бухгалтерського обліку та яка його подальша доля?

11. Які основні завдання Ради з міжнародних стандартів бухгалтерського обліку?

12. Що таке МСФЗ та з чого вони складаються?

13. В чому полягає різниця між МСБО та МСФЗ?

14. Перерахуйте основні причини переходу до єдиних стандартів обліку та звітності.

15. Які країни і в які якості застосовують МСФЗ?

16. Охарактеризуйте МСФЗ в загальній системі фінансово-економічних стабілізаційних заходів.

17. Які переваги застосування МСФЗ в Україні?

18. Перерахуйте кроки, які зроблені нашою державою для переходу до МСФЗ.

Тести до Розділу І

1. Національні стандарти - це:

a) стандарти, які розроблюються міжнародними організаціями для певної країни;

b) стандарти, які розроблюються певною країною але діють в деяких країнах, визначеного регіону;

c) нормативи з бухгалтерського обліку, які розроблюються кожною країною самостійно для внутрішнього користування;

d) правильна відповідь відсутня.

2. Міжнародні стандарти - це:

a) стандарти, які розроблюються парламентом ЄС;

b) стандарти, які розроблюються Комітетом з Міжнародних стандартів бухгалтерського обліку і рекомендовані до застосування;

c) стандарти, які застосовуються двома і більше країнами;

d) правильна відповідь а, с.

3. Концептуальна основа - це:

a) складова частина МСФЗ;

b) концептуальна облікова основа, яка встановлює концепції, покладені в основу складання і подання фінансових звітів;

c) концепції, що не мають зв'язку з Міжнародними стандартами фінансової звітності та використовуються окремо, як концепції формування звітності;

d) правильна відповідь а, b.

4. Концептуальна основа:

a) не має нічого спільного з МСФЗ;

b) має перевагу над МСФЗ при спірних питаннях;

с) є одним із стандартів МСФЗ;

d) не має переваги над МСФЗ при спірних питаннях.

5. Міжнародні стандарти фінансової звітності включають в себе:

a) тільки МСФЗ та МСБО;

b) концептуальну основу, МСФЗ та МСБО;

c) концептуальну основу, МСБО та інтерпретації до них;

d) МСФЗ, МСБО та інтерпретації до них.

6. Міжнародні стандарти фінансової звітності призначені для:

a) можливості розуміння фінансової звітності підприємств користувачами інформації з будь-якої країни світу;

b) забезпечення порівняння фінансової звітності підприємств різних країн світу;

c) відображення облікової інформації за вимогами податкових органів;

d) правильна відповідь а, b.

7. Міжнародні стандарти фінансової звітності можуть використовувати:

a) підприємства усіх видів діяльності;

b) тільки банки, страхові компанії та інші фінансові установи;

c) тільки державні підприємства;

d) правильна відповідь b, с.

8. Державні підприємства:

a) можуть використовувати такі саме МСФЗ як і комерційні підприємства;

b) використовують інші МСФЗ спеціально адаптовані для державного сектору;

c) взагалі не можуть використовувати МСФЗ;

d) правильна відповідь відсутня.

9. Переваги при формуванні фінансової звітності за МСФЗ:

a) можливість одержати кредити у іноземному банку;

b) можливість одержання постачальників-іноземців;

c) можливість залучення закордонних клієнтів;

d) всі відповіді є вірними.

10. Пріоритетним напрямком при переході на МСФЗ України є:

a) навчання спеціалістів МСФЗ;

b) реформа бухгалтерського обліку та оподаткування;

c) розвиток професійних організацій;

d) всі відповіді є вірними.

2.1. Концептуальна основа МСФЗ

2.2. Перше застосування МСФЗ

Звільнення від вимог інших МСФЗ

Винятки з ретроспективного застосування інших МСФЗ

2.3. Облікова політика за МСФЗ

Розділ "Загальні положення"

Організаційний розділ

Методичний розділ

2.4. Обліковий цикл та план рахунків за міжнародними стандартами