Податок та обов'язковий платіж до бюджетів і до державних цільових фондів - обов'язковий внесок до бюджету відповідного рівня або державного цільового фонду, що здійснюється платниками у порядку й на умовах, визначених законами України, зокрема Податковим кодексом України.

В Україні справляються:

- загальнодержавні податки і збори (обов'язкові платежі): податок на прибуток підприємств, податок на доходи фізичних осіб, податок на додану вартість, акцизний податок, плата за землю та ін.;

- місцеві податки і збори (обов'язкові платежі): податок на нерухоме майно, єдиний податок.

Загальнодержавні податки і збори (обов'язкові платежі) встановлюються Верховною Радою України і справляються на всій території України.

Місцеві податки і збори (обов'язкові платежі), механізм справляння та порядок їх сплати встановлюються сільськими, селищними, міськими радами відповідно до переліку і в межах граничних розмірів ставок, установлених законами України.

Джерелом сплати податків є дохід платника. Це джерело безпосередньо пов'язане з об'єктом оподаткування (прибуток, додана вартість, виручка від реалізації, оплата праці, майно, земля та ін.), що визначено чинним законодавством.

У частині віднесення сплачених податків і зборів за рахунок відповідних джерел в бухгалтерському обліку можна виділити такі групи:

1) за рахунок прибутку - в дебет рахунку 98 "Податок на прибуток";

2) за рахунок покупців з включенням податків у ціну реалізації - в дебет рахунку 70 "Доходи від реалізації";

3) включаються у собівартість виробництва продукції - в дебет рахунку 91 "Загальновиробничі витрати";

4) за рахунок загальногосподарських витрат - в дебет рахунків 92 "Адміністративні витрати", 93 "Витрати на збут;

5) за рахунок оплати праці - в дебет рахунку 66 "Розрахунки за виплатами працівникам".

Нарахування податків записують у кредит рахунку 64 "Розрахунки за податками й платежами". При сплаті податків - дебет рахунку 64 і кредит рахунку 31 "Рахунки в банках".

Облік розрахунків з бюджетом має забезпечити контроль за правильним нарахуванням і сплатою податків з тим, щоб уникнути штрафних санкцій, які накладають податкові органи за порушення податкового законодавства.

Рахунок 64 "Розрахунки за податками й платежами" - активно-пасивний, за дебетом якого відображають сплату податків, а за кредитом - нарахування податків (табл. 4.8). Частіше рахунок 64 має кредитове сальдо, тобто кредиторську заборгованість перед бюджетом. Але може бути і дебетове сальдо - переплата податків.

Таблиця 4.8. Облік розрахунків з бюджетом

Зміст господарських операцій | Кореспонденція рахунків | |

дебет | кредит | |

Нараховано податок на прибуток | 98 "Податок на прибуток" | 641 "Розрахунки за податками" |

Нараховано акцизний податок | 70 "Доходи від реалізації" | 641 "Розрахунки за податками" |

Нараховано збір на розвиток виноградарства, садівництва і хмелярства | 92 "Адміністративні витрати" | 641 "Розрахунки за податками" |

Нараховано податок на доходи фізичних осіб | 66 "Розрахунки за виплатами працівникам" | 641 "Розрахунки за податками" |

Нараховано єдиний податок суб'єктам малого підприємництва, або фіксований сільськогосподарський податок | 92 "Адміністративні витрати" | 641 "Розрахунки за податками" |

3 поточного рахунку сплачеш податки в бюджет | 641 "Розрахунки за податками" - | 31"Рахунки в банках" |

Рахунок 64 має чотири субрахунки:

- 641 "Розрахунки за податками";

- 642 "Розрахунки за обов'язковими платежами";

- 643 "Податкові зобов'язання";

- 644 "Податковий кредит".

На субрахунку 641 ведеться облік податків, які нараховуються та сплачуються відповідно до чинного законодавства (податок на прибуток, податок на додану вартість, податок з доходів фізичних осіб, інші податки).

На субрахунку 642 ведеться облік розрахунків за зборами (обов'язковими платежами), які справляються відповідно до чинного законодавства та облік яких не ведеться на рахунку 65 "Розрахунки за страхуванням".

На субрахунку 643 ведеться облік суми податку на додану вартість, визначену, виходячи із суми одержаних авансів (попередньої оплати) за готову продукцію, товари, інші матеріальні цінності та нематеріальні активи, роботи, послуги, що підлягають відвантаженню (виконанню).

На субрахунку 644 ведеться облік суми податку на додану вартість, на яку підприємство набуло право зменшити податкове зобов'язання.

Аналітичний облік розрахунків за податками і платежами ведеться за їх видами - окремо за кожним податком.

Порядок нарахування і сплати кожного податку регулюється відповідним законом, норми якого враховуються при організації обліку.

Облік розрахунків за податками і платежами відображається в журналі № 3, а в сільськогосподарських підприємствах - в журналі-ордері № ЗГ с.г.

Розглянемо особливості нарахування і сплати основних податків.

Податок на додану вартість є частиною новоствореної вартості, яка сплачується до бюджету на кожному етапі виробництва товарів, виконаних робіт, наданих послуг. Це непрямий податок, який включається в ціну товару й оплачується покупцем продавцю, а останній платить у бюджет.

Об'єктом оподаткування є операції платників податку з продажу товарів (робіт, послуг) на митній території України, ввезення (пересилання) товарів на митну територію України та вивезення товарів з України. Об'єкти оподаткування оподатковуються за ставкою 17 % або 0 %. Є операції, звільнені від оподаткування.

Платник податку зобов'язаний надати покупцю податкову накладну. Вона складається у момент виникнення податкових зобов'язань продавця у двох примірниках. Оригінал податкової накладної надається покупцю, а копія залишається у продавця товарів.

Податкова накладна дає право покупцю, зареєстрованому як платник податку, на включення до податкового кредиту витрат зі сплати ПДВ.

Підставою для нарахування податкового кредиту без отримання податкової накладної є:

- касові чеки, які містять суму поставлених товарів (послуг), загальну суму нарахованого податку (з визначенням фіскального номера та податкового номера постачальника). При цьому з метою такого нарахування загальна сума поставлених товарів (послуг) не може перевищувати 200 грн за день (без урахування ПДВ);

- транспортний квиток, готельний рахунок або рахунок, який виставляється платнику податку за послуги зв'язку, інші послуги, вартість яких визначається за показниками приладів обліку, що містять загальну суму платежу, суму податку та податковий номер продавця;

- митна декларація, оформлена відповідно до вимог законодавства, яка підтверджує сплату податку у разі ввезення товарів на митну територію України;

- заява із скаргою на постачальника з доданням копій товарних чеків або інших розрахункових документів, що засвідчують факт сплати податку у зв'язку з придбанням таких товарів/послуг у разі відмови продавця товарів/послуг надати податкову накладну або порушення ним порядку заповнення чи реєстрації накладної у єдиному реєстрі.

Платники ПДВ повинні вести окремий облік з продажу та придбання товарів (робіт, послуг), які підлягають оподаткуванню, а також які не є об'єктами оподаткування та звільнені від оподаткування.

Зведені результати такого обліку відображаються в податкових деклараціях. Платник податку веде реєстр виданих та отриманих податкових накладних в електронному вигляді за встановленою формою. Щомісяця в терміни, передбачені для подання податкової звітності, податковій службі подають копії записів у реєстрах в електронному вигляді.

Податкова декларація дається в податкову службу протягом 20 календарних днів, що настають за останнім календарним днем звітного (податкового) місяця. Платник податку зобов'язаний самостійно сплатити суму податкового зобов'язання, зазначену у поданій ним податковій декларації протягом 10 календарних днів, що настають за останнім днем відповідного граничного строку для подання податкової декларації.

У податковій декларації записують податкові зобов'язання, суми податкового кредиту та визначають суму зобов'язань перед бюджетом за ПДВ. Суми податку, що підлягають сплаті до бюджету або відшкодуванню з бюджету, визначають як різницю між загальною сумою податкових зобов'язань, що виникли у зв'язку з будь-яким продажем товарів (робіт, послуг) протягом звітного періоду, та сумою податкового кредиту звітного періоду.

Розрахунки за ПДВ обліковують на субрахунку 641 "Розрахунки за податками", аналітичний рахунок "Розрахунки за податком на додану вартість" (табл. 4.9).

Таблиця 4.9. Облік податку на додану вартість

Зміст господарських операцій | Кореспонденція рахунків | Сума, грн | ||||||||||||||||

дебет | кредит | |||||||||||||||||

1. Покупки (податковий кредит) | ||||||||||||||||||

1.1. Надходження цінностей та їх оплата в одному податковому періоді | ||||||||||||||||||

Рахунок-фактура, оприбутковано матеріальні цінності (без ПДВ) | 20 "Виробничі запаси", 28 "Товари" | 63 "Розрахунки з постачальниками та підрядниками" | 2000 | |||||||||||||||

Податкова накладна, нараховано ПДВ | 641 "Розрахунки за податками" | 63 "Розрахунки з постачальниками та підрядниками" | 340 | |||||||||||||||

Платіжне доручення. Оплачено за матеріальні цінності | 63 "Розрахунки з постачальниками та підрядниками" | 31 "Рахунки в банках" | 2340 | |||||||||||||||

1.2. Попередня оплата в одному податковому періоді, а надходження цінностей в наступному періоді | ||||||||||||||||||

Платіжне доручення. Оплачено за матеріальні цінності | 371 "Розрахунки за виданими авансами" | 31"Рахунки в банках" | 2340 | |||||||||||||||

Податкова накладна. Відображено податковий кредит з ПДВ | 641 "Розрахунки за податками" | 644 "Податковий кредит" | 340 | |||||||||||||||

Рахунок-фактура. Оприбутковано матеріальні цінності в наступному періоді (без ПДВ) | 20 "Виробничі запаси", 28 "Товари" | 63 "Розрахунки з постачальниками та підрядниками" | 2000 | |||||||||||||||

Податкова накладна. Зараховано податковий кредит з ПДВ | 644 "Податковий кредит" | 63 "Розрахунки з постачальниками та підрядниками" | 340 | |||||||||||||||

Зараховано аванс | 63 "Розрахунки з постачальниками та підрядниками" | 371 "Розрахунки за виданими авансами" | 2340 | |||||||||||||||

1.3. Надходження матеріальних цінностей в одному податковому періоді, а їх оплата в наступному періоді (наступна оплата) | ||||||||||||||||||

Paxунок-фактура. Оприбутковано матеріальні цінності (без ПДВ) | 20 "Виробничі запаси", 28 "Товари" | 63 "Розрахунки з постачальниками та підрядниками" | 2000 | |||||||||||||||

Податкова накладна. Відображено податковий кредит з ПДВ | 641 "Розрахунки за податками" | 63 "Розрахунки з постачальниками та підрядниками" | 340 | |||||||||||||||

Платіжне доручення. Оплачено за матеріальні цінності | 63 "Розрахунки з постачальниками та підрядниками" | 31"Рахунки в банках" | 2340 | |||||||||||||||

Звіт про використання коштів. Куплено товари через підзвітних осіб на суму до 240 грн: | ||||||||||||||||||

а) оприбутковано товари (без ПДВ) | 28 "Товари" | 372 "Розрахунки з підзвітними особами" | 200 | |||||||||||||||

б) відображено ПДВ | 641 "Розрахунки за податками" | 372 "Розрахунки з підзвітними особами" | 34 | |||||||||||||||

2. Продажі (податкове зобов'язання) | ||||||||||||||||||

2.1. Реалізація продукції та оплата в одному податковому періоді | ||||||||||||||||||

Товарно-транспортна накладна. Списано на реалізацію відвантажену продукцію (за собівартістю без ПДВ) | 90 "Собівартість реалізації" | 26 "Готова продукція" | 2000 | |||||||||||||||

Приймальна квитанція. Нарахована виручка від реалізації продукції (ціна реалізації плюс ПДВ) | 36 "Розрахунки з покупцями та замовниками" | 70 "Доходи від реалізації" | 3000 | |||||||||||||||

Податкова накладна. Нараховано ПДВ | 70 "Доходи від реалізації" | 641 "Розрахунки за податками" | 436 | |||||||||||||||

Платіжне доручення. Надійшла виручка від реалізації продукції на поточний рахунок | 31"Рахунки в банках" | 36 "Розрахунки з покупцями та замовниками" | 3000 | |||||||||||||||

2.2. Надійшла оплата в одному податковому періоді, а продукція відвантажена в наступному періоді (авансові платежі) | ||||||||||||||||||

Платіжне доручення. Поступила оплата на поточний рахунок в порядку авансового платежу | 31"Рахунки в банках" | 681 "Розрахунки за авансами одержаними" | 3000 | |||||||||||||||

Податкова накладна. Нараховано ПДВ | 643 "Податкові зобов'язання" | 641 "Розрахунки за податками" | 436 | |||||||||||||||

Товарно-транспортна накладна. Списано на реалізацію відвантажену продукцію (за собівартістю без ПДВ) | 90 "Собівартість реалізації" | 26 "Готова продукція" | 2000 | |||||||||||||||

Приймальна квитанція. Нарахована виручка від реалізації продукції (ціна реалізації плюс ПДВ) | 36 "Розрахунки з покупцями та замовниками" | 70 "Доходи від реалізації" | 3000 | |||||||||||||||

Податкова накладна. Відображено податкове зобов'язання з ПДВ | 70 "Доходи від реалізації" | 643 "Податкові зобов'язання" | 436 | |||||||||||||||

Зараховано попередню оплату | 681 "Розрахунки за авансами одержаними" | 36 "Розрахунки з покупцями та замовниками" | 3000 | |||||||||||||||

2.3. Відвантаження в одному податковому періоді, а одержання оплати в наступному періоді | ||||||||||||||||||

Товарно-транспортна накладна. Списано на реалізацію відвантажену продукцію (за собівартістю без ПДВ) | 90 "Собівартість реалізації" | 26 "Готова продукція" | 2000 | |||||||||||||||

Приймальна квитанція. Нарахована виручка від реалізації продукції (ціна реалізації плюс ПДВ) | 36 "Розрахунки з покупцями та замовниками" | 70 "Доходи від реалізації" | 3000 | |||||||||||||||

Податкова накладна. Відображено податкове зобов'язання з ПДВ | 70 "Доходи від реалізації" | 641 "Розрахунки за податками" | 436 | |||||||||||||||

Платіжне доручення. Поступила оплата на поточний рахунок за продану продукцію | 31"Рахунки в банках" | 36 "Розрахунки з покупцями та замовниками" | 3000 | |||||||||||||||

Переведено основні засоби до складу основних невиробничих засобів: | ||||||||||||||||||

а) списано первісну вартість | 10 "Основні засоби" (невиробничі) | 10 "Основні засоби" (виробничі) | 1000 | |||||||||||||||

б) відображено ПДВ | 10 "Основні засоби" (невиробничі) | 641 "Розрахунки за податками" | 120 | |||||||||||||||

Суб'єкти підприємницької діяльності, бюджетні, громадські та інші підприємства, установи й організації, які здійснюють діяльність, спрямовану на отримання прибутку, платять податок на прибуток. Згідно з Податковим кодексом України (ст. 134) об'єктом оподаткування є прибуток із джерела походження з України та за її межами. Він визначається шляхом зменшення суми доходів звітного періоду, на собівартість реалізованих товарів, виконаних робіт, наданих послуг та суму інших витрат звітного податкового періоду. Порядок визначення та визнання доходів і витрат здійснюється на підставі документів, що регламентує податковий кодекс.

Основна ставка податку становить 16 %. На перехідний період діє така ставка податку на прибуток підприємств:

- з 1 квітня 2011 р. по 31 грудня 2011 р. - 23 %;

- з 1 січня 2012 р. по 31 грудня 2012 р. - 21 %;

- з 1 січня 2013 р. по 31 грудня 2013 р. - 19 %;

- з 1 січня 2014 р. - 16 %.

Сума податкового прибутку може відрізнятися від суми прибутку, визначеної за даними бухгалтерського обліку. В такому випадку виникають податкові різниці.

Міністерство фінансів України наказом від 25 січня 2011 р. № 27 затвердило Положення бухгалтерського обліку "Податкові різниці" (далі - Положення). У ньому визначені такі терміни:

- податкова різниця - різниця, яка виникає між оцінкою і критеріями визнання доходів, витрат, активів, зобов'язань за положеннями (стандартами) бухгалтерського обліку та доходами і витратами, визначеними податковим законодавством;

- податковий прибуток (збиток) - сума прибутку (збитку), визначена за податковим законодавством об'єктом оподаткування за звітний період;

- постійна податкова різниця - податкова різниця, яка виникає у звітному періоді та не анулюється в наступних звітних податкових періодах;

- постійна податкова різниця, що підлягає вирахуванню, - постійна податкова різниця, що призводить до зменшення податкового прибутку (збільшення податкового збитку) звітного періоду;

- постійна податкова різниця, що підлягає оподаткуванню, - постійна податкова різниця, що збільшує податковий прибуток (зменшує податковий збиток) звітного періоду;

- тимчасова податкова різниця - податкова різниця, яка виникає у звітному періоді та анулюється в наступних звітних податкових періодах.

Положенням передбачено, що при визначенні податкового прибутку (збитку) звітного періоду за даними бухгалтерського обліку фінансовий результат до оподаткування, визначений шляхом порівняння доходів звітного періоду з витратами, що були здійснені для отримання цих доходів, які визнані й оцінені відповідно до положень (стандартів) бухгалтерського обліку, коригується на суму постійних податкових різниць та частину суми тимчасових податкових різниць, що належить до звітного періоду.

Постійні податкові різниці за господарськими операціями звітного періоду враховуються у повному обсязі при визначенні податкового прибутку (збитку) звітного періоду за даними бухгалтерського обліку і не враховуються при визначенні податкового прибутку (збитку) у майбутніх періодах.

Тимчасова податкова різниця за господарськими операціями звітного періоду не враховується при визначенні податкового прибутку (збитку) звітного періоду, а враховується при визначенні податкового прибутку (збитку) у майбутніх періодах.

Тимчасові податкові різниці, які виникають за господарськими операціями, пов'язаними з основними засобами і нематеріальними активами (переоцінка, амортизація, збільшення вартості основних засобів на суму реконструкції і модернізації тощо за підходами і методами, відмінними від вимог податкового законодавства), враховуються при визначенні податкового прибутку (збитку) пропорційно нарахованій сумі амортизації на об'єкти, балансова вартість яких сформована без урахування вимог податкового законодавства і які пов'язані з цими тимчасовими податковими різницями.

Тимчасові податкові різниці, які виникають за господарськими операціями, пов'язаними з придбанням запасів та/або виробництвом готової продукції, враховуються при визначенні податкового прибутку (збитку) в періоді, в якому реалізовані відповідні запаси та/або готова продукція, при виробництві якої такі запаси були використані.

Тимчасові податкові різниці, які виникають за іншими господарськими операціями, враховуються при визначенні податкового прибутку (збитку) в період, коли актив чи зобов'язання, з яким пов'язані такі податкові різниці, реалізується, погашається тощо.

Положенням передбачено, що тимчасові податкові різниці розподіляються між звітними періодами та активами і зобов'язаннями, пов'язаними з ними, для врахування при визначенні податкового прибутку (збитку) і відображення сум тимчасових податкових різниць, що припадають на звітний період, у відповідних регістрах бухгалтерського обліку.

У примітках до фінансової звітності наводиться загальна сума тимчасових податкових різниць, яка підлягає врахуванню при визначенні податкового прибутку (збитку) у наступних періодах, з виділенням суми тимчасових податкових різниць, що підлягають вирахуванню, та суми тимчасових податкових різниць, що підлягають оподаткуванню.

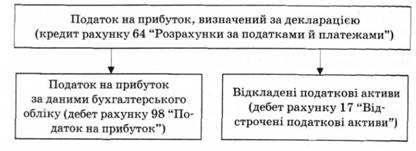

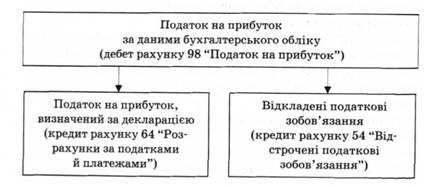

З метою регулювання величини реального капіталу підприємства передбачено використовувати рахунки 17 "Відстрочені податкові активи" і 54 "Відстрочені податкові зобов'язання". При перевищенні суми податку на прибуток, обчисленої за податковою декларацією, над сумою цього податку, обчисленою за даними бухгалтерського обліку, виникають відстрочені податкові активи, а в протилежному випадку - відстрочені податкові зобов'язання (рис. 4.3, 4.4).

Рис. 4.3. Відстрочені податкові активи

Рис. 4.4. Відстрочені податкові зобов'язання

Якщо у звітному періоді податок з фактично отриманого прибутку (дебет рахунку 98 "Податок на прибуток") менший від суми податку, вирахуваного за податковою декларацією (кредит рахунку 64 "Розрахунки за податками й платежами"), то різниця нараховується як відстрочені активи (дебет рахунку 17 "Відстрочені податкові активи"). Якщо сума податку з прибутку згідно з бухгалтерським обліком більша (дебет рахунку 98) від суми податку, вирахуваного за податковою декларацією (кредит рахунку 64), то різниця відкладається у вигляді зобов'язань на майбутнє (кредит рахунку 54 "Відстрочені податкові зобов'язання").

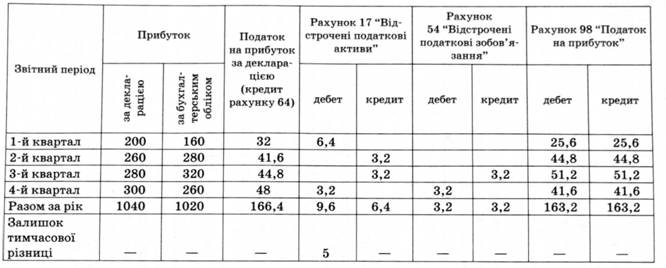

Проілюструємо це на конкретному прикладі (табл. 4.10). Згідно з декларацією про прибуток у першому кварталі одержано 200 тис. грн оподатковуваного прибутку. Сума податку з нього - 32 тис. грн (16 % від 200 = 32). Фактичний прибуток за даними бухгалтерського обліку становить 160 тис. грн, то податку реально потрібно було б сплатити 25,6 тис. грн (16 % від 160 = 25,6). На бухгалтерських рахунках потрібно відобразити так: кредит рахунку 64 на 32 тис. грн (фактично потрібно сплатити податку згідно з декларацією), дебет рахунку 98 на 25,6 тис. грн (на суму податку з реально отриманого прибутку) і дебет рахунку 17 на 6,4 тис. грн (відкладені податкові активи, які будуть враховані в наступних звітних періодах).

За другий квартал оподатковуваний прибуток згідно з декларацією становив 260 тис. грн. Сума податку з нього 41,6 тис. грн (16 % від 260 = 41,6). Фактичний прибуток за даними бухгалтерського обліку 280 тис. грн, тоді податку реально потрібно було б заплатити 44,8 тис. грн (16 % від 280 = 44,8). На бухгалтерських рахунках потрібно відобразити так: дебет рахунку 98 на 44,8 тис. грн і кредит рахунків 64 на 41,6 тис. грн і 17 на 3,2 тис. грн. Таким чином, використано із раніше відкладених податкових активів 3,2 тис. грн і ще залишилося до використання 3,2 тис. грн.

За третій квартал, як видно з даних таблиці, використано 3,2 тис. грн, які були відстрочені та ще й додатково з'явилися відстрочені податкові зобов'язання на 3,2 тис. грн.

З наведеної кореспонденції (табл. 4.10) видно, що при використанні двох рахунків для регулювання одного й того самого податку потрібно постійно стежити за записами за ними, щоб не одержати в активному рахунку 17 кредитовий залишок, а в пасивному рахунку 54 - дебетовий залишок. Набагато простіше буде, якщо в цьому випадку замість двох рахунків (рахунки 17 і 54) примінимо один активно-пасивний рахунок незалежно від того під яким він буде кодом. На цьому рахунку відображають відстрочені податкові активи і зобов'язання в одному обліковому процесі і визначають одностороннє сальдо.

Таблиця 4.10. Облік нарахування податку на прибуток (тис. грн)

Якщо воно за дебетом - залишилися відстрочені податкові активи, а якщо за кредитом - відстрочені податкові зобов'язання. Такі зміни не тільки зменшують обсяг облікової роботи, а й допомагають краще зрозуміти суть явища відстрочених податкових активів та зобов'язань, спрощують ведення обліку.

При відображенні в балансі передбачається згортання відстрочених податкових активів та зобов'язань. Для цього визначається різниця між ними, яка показується в активі балансу (рядок 060), якщо залишився податковий актив, або в пасиві балансу (рядок 460), якщо залишилося відстрочене податкове зобов'язання. У консолідованому (зведеному) балансі згортання не проводиться. Тут показують окремо відстрочені податкові активи (актив балансу) і відстрочені податкові зобов'язання (пасив балансу).

Таким чином податкові різниці обліковуються в системі бухгалтерського фінансового обліку.

Акцизний податок - це непрямий податок, який включається в ціну товарів й оплачується покупцем продавцю, а останній платить ці суми в бюджет. Акцизний податок платять підприємства, які виробляють і продають підакцизні товари, перелік яких і ставки акцизного податку встановлюються законами та постановами. При нарахуванні акцизного податку запис роблять за дебетом рахунку 70 "Доходи від реалізації" і кредитом рахунку 64 "Розрахунки за податками й платежами"; а при оплаті - дебетом рахунку 64, кредитом рахунку 31 "Рахунки в банках".

Підприємства сплачують також різні місцеві податки, які включають у витрати. При нарахуванні таких податків дебетують рахунки 92 "Адміністративні витрати" або 93 "Витрати на збут" і кредитують рахунок 64 "Розрахунки за податками й платежами".

Порядок сплати місцевих податків і зборів відповідно до переліку і в межах установлених граничних розмірів ставок самостійно встановлюють і визначають органи місцевого самоврядування. Вони в межах своєї компетенції мають право запроваджувати пільгові податкові ставки, повністю скасовувати окремі місцеві податки і збори або звільняти від їх сплати певні категорії платників та надавати відстрочки у сплаті місцевих податків та зборів.

Місцеві податки і збори перераховуються до бюджетів місцевого самоврядування в порядку, визначеному Радами народних депутатів, якими вони встановлюються.

Указом Президента України від 29 червня 1999 р. № 746 "Про спрощену систему оподаткування, обліку та звітності суб'єктів малого підприємництва" визначено, що суб'єкт малого підприємництва, який сплачує єдиний податок, не є платником ряду інших видів податків і зборів (обов'язкових платежів).

Спрощена система оподаткування, обліку та звітності запроваджується для таких суб'єктів малого підприємництва:

- фізичних осіб, які здійснюють підприємницьку діяльність без створення юридичної особи і у трудових відносинах з якими, включаючи членів їх сімей, протягом року перебуває не більше 10 осіб та обсяг виручки яких від реалізації продукції (товарів, робіт, послуг) за рік не перевищує 500 тис. грн;

- юридичних осіб - суб'єктів підприємницької діяльності будь-якої організаційно-правової форми та форми власності, в яких за рік середньооблікова чисельність працюючих не перевищує 50 осіб і обсяг виручки яких від реалізації продукції (товарів, робіт, послуг) за рік не перевищує 1 млн грн.

Суб'єкти малого підприємництва - фізичні особи - мають право самостійно обрати спосіб оподаткування доходів за єдиним податком шляхом отримання свідоцтва про сплату єдиного податку.

Суб'єкт підприємницької діяльності - фізична особа - сплачує єдиний податок щомісяця не пізніше 20 числа наступного місяця на окремий рахунок відділень Державного казначейства України.

Суб'єкт підприємницької діяльності - юридична особа, яка перейшла на спрощену систему оподаткування, обліку та звітності, самостійно обирає одну з таких ставок єдиного податку:

- 6 % суми виручки від реалізації продукції (товарів, робіт, послуг) без урахування акцизного збору у разі сплати податку на додану вартість;

- 10 % суми виручки від реалізації продукції (товарів, робіт, послуг), за винятком акцизного збору, у разі включення податку на додану вартість до складу єдиного податку.

Суб'єкти підприємницької діяльності - юридичні особи, що сплачують єдиний податок щомісяця не пізніше 20 числа наступного місяця на окремий рахунок відділень Державного казначейства України.

Для оплати єдиного податку потрібно отримати свідоцтво.

Суб'єкти підприємницької діяльності повинні утримувати із заробітної плати працівників податок на доходи фізичних осіб. При його утриманні дебетують рахунок 66 "Розрахунки за виплатами працівникам" і кредитують рахунок 64. Цей податок перераховують при одержанні в банку грошей для виплати заробітної плати: дебет рахунку 64, кредит рахунку 31 "Рахунки в банках". Чеки на отримання коштів для виплати громадянам сум приймаються установами банків тільки за умови пред'явлення платіжного доручення на перерахування до бюджету утриманих сум податку на доходи фізичних осіб.

Аналітичний облік за розрахунками з бюджетом ведуть окремо за кожним видом платежів. При цьому слід пам'ятати, що можна мати переплату за окремими податками і одночасно недоплату за іншими податками та платежами.

Відображають нарахування платежів відповідно до складених розрахунків, декларацій та інших документів, а оплату згідно з виписками банку. За кожним видом платежів виводять сальдо на кінець місяця.

Відповідно до п, 17.1 ст. 17 Закону України від 21 грудня 2000 р. № 2181-ІП "Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами" накладаються штрафні санкції за порушення податкового законодавства.

Факти порушень податкового та іншого законодавства посадова особа органу державної податкової служби оформляє актом перевірки, в якому чітко викладається зміст порушення з обґрунтуванням порушених норм законодавчих актів та вказуються конкретні їх пункти і статті. Такий акт підписується посадовими особами контролюючого органу та підприємства.

Податкове повідомлення-рішення або рішення про застосування штрафних (фінансових) санкцій за розглядом матеріалів перевірки приймає керівник органу державної податкової служби або його заступник протягом десяти робочих днів від дня реєстрації акта перевірки або вручення його поштою платнику податків (на підставі відмітки на поштовому повідомленні), а за наявності заперечень посадових осіб платника податків щодо акта перевірки - протягом трьох робочих днів, наступних за днем розгляду заперечень і надання (надсилання) письмової відповіді платнику податків.

Податковим кодексом України (ст. 56) передбачено, що рішення, прийняті контролюючим органом, можуть бути оскаржені в адміністративному або судовому порядку.

Коли платник податків вважає, що контролюючий оргав неправильно визначив суму грошового зобов'язання або прийняв будь-яке інше рішення, що суперечить законодавству чи виходить за межі повноважень контролюючого органу, він має право звернутися до контролюючого органу вищого рівня із скаргою про перегляд цього рішення.

Скарга подається протягом 10 календарних днів після отримання платником податків податкового повідомлення-рішення або іншого рішення контролюючого органу, що оскаржується.

Платник податків одночасно з поданням скарги контролюючому органу вищого рівня зобов'язаний письмово повідомляти контролюючий орган, яким визначено суму грошового зобов'язання або прийнято інше рішення, про оскарження його податкового повідомлення-рішення або будь-якого іншого рішення.

Коли контролюючий орган приймає рішення про повне або часткове незадоволення скарги платника податків, такий платник податків має право звернутися протягом 10 календарних днів, наступних за днем отримання рішення про результати розгляду скарги, зі скаргою до контролюючого органу вищого рівня.

Контролюючий орган, який розглядає скаргу платника податків, зобов'язаний прийняти вмотивоване рішення та надіслати його протягом 20 календарних днів, наступних за днем отримання скарги, на адресу платника податків поштою з повідомленням про вручення або надати йому під розписку.

Керівник (або його заступник) відповідного контролюючого органу може прийняти рішення про продовження строку розгляду скарги платника податків понад 20-денний строк, але не більше 60 календарних днів, та письмово повідомити про це платника податків.

Якщо вмотивоване рішення за скаргою платника податків не надсилається платнику податків протягом 20-денного строку або протягом строку, продовженого за рішенням керівника контролюючого органу (або його заступника), така скарга вважається повністю задоволеною на користь платника податків з дня, наступного за останнім днем зазначених строків.

Скарга вважається також повністю задоволеною на користь платника податків, якщо рішення керівника контролюючого органу (або його заступника) про продовження строків їй розгляду не було надіслано платнику податків до закінчення 20-денного строку. Рішення Державної податкової адміністрації України та спеціально уповноваженого центрального органу виконавчої влади в галузі митної справи, прийняте за розглядом скарги платника податків, є остаточним і не підлягає подальшому адміністративному оскарженню, але може бути оскаржене в судовому порядку.

5.1. Економічний зміст оплати праці і завдання її обліку

5.2. Облік особового складу працівників

5.3. Первинні документи з обліку праці та її оплати

5.4. Оподаткування заробітної плати

5.5. Розрахунки з оплати праці

5.6. Синтетичний облік розрахунків за виплатами працівникам

5.7. Облік відпускних

5.8. Облік допомоги у зв'язку з тимчасовою непрацездатністю

5.9. Облік нарахування і сплати єдиного внеску на загальнообов'язкове державне соціальне страхування