Облік розрахунків з оплати праці ведуть на рахунку 66 "Розрахунки за виплатами працівникам". До рахунку 66 відкривають три субрахунки:

- 661 "Розрахунки за заробітною платою";

- 662 "Розрахунки з депонентами";

- 663 "Розрахунки за іншими виплатами".

За дебетом субрахунку 661 обліковують усі види утримань з оплати праці, виплату оплати праці, депонування (перерахунок на субрахунок 662) оплати праці. За кредитом субрахунку 661 відображають нарахування оплати праці. За кредитом субрахунку 663 відображають нарахування виплат, які не входять до складу фонду оплати праці, зокрема допомога у зв'язку з частковим безробіттям, допомога у зв'язку з тимчасовою непрацездатністю. У дебет субрахунку 663 відносять виплати, що не входять до складу фонду оплати праці (табл. 5.1).

На рахунку 66 може бути розгорнуте сальдо:

- кредитове - означає заборгованість підприємства з оплати праці та інших виплат працівникам;

- дебетове - означає заборгованість працівників підприємству з оплати праці. Дебетове сальдо може виникати лише в окремих випадках, наприклад, коли є переплати з оплати праці.

У разі нарахування оплати праці запис роблять на кредит рахунку 66 і дебет різних рахунків, на які відноситься оплата праці (рахунки 23,91,92,93 та ін.). "Нічиєї" заробітної плати немає. Вона завжди має бути віднесена на конкретний об'єкт обліку (структурний підрозділ, вид продукції, послуг тощо).

Витрати на оплату праці підприємствами, що використовують клас рахунків 8 "Витрати за елементами", відображаються на рахунку 81 "Витрати на оплату праці", який має шість субрахунків:

- 811 "Виплати за окладами й тарифами";

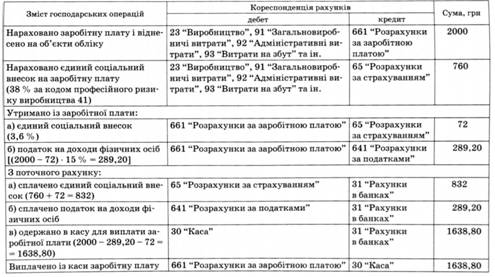

Таблиця 5.1. Облік нарахування та виплати заробітної плати

- 812 "Премії та заохочення";

- 813 "Компенсаційні виплати";

- 814 "Оплата відпусток";

- 815 "Оплата іншого невідпрацьованого часу";

- 816 "Інші витрати на оплату праці".

Нараховані, але не одержані персоналом у встановлений строк суми з оплати праці депонуються і відображаються за дебетом субрахунку 661 "Розрахунки за заробітною платою" або субрахунку 663 "Розрахунки за іншими виплатами" і кредитом субрахунку 662 "Розрахунки з депонентами". Внесення неотриманої заробітної плати в банк записується за дебетом рахунку 31 "Рахунки в банках" і кредитом рахунку 30 "Каса". Отримання в банку сум депонованої заробітної плати оформляється так: дебет рахунку 30 і кредит рахунку 31. Виплата із каси заробітної плати депоненту відображається так: дебет субрахунку 662 і кредит рахунку 30.

Депонент (лат.- той, що відкладає) - фізична або юридична особа, яка внесла цінності (грошові суми або цінні папери) в депозит (тобто до банків, інших установ) на зберігання. Депонентами є працівники підприємств, які з тієї чи іншої причини не отримали у строк належну їм нараховану заробітну плату. Не отримана в строк заробітна плата вважається депонованою.

Якщо сума не отримана працівником у встановлений строк, то у платіжній відомості чи видатковому касовому ордері касиром (чи особою, на яку покладено обов'язки касира) проти прізвища осіб, яким не здійснено виплату, в місці їхнього підпису ставиться штамп або робиться напис: "Депоновано". Касир складає реєстр депонованих сум і у платіжній відомості записує фактично виплачену суму та неотриману суму виплат, яка підлягає депонуванню.

Неотримані суми потрібно здавати з каси в банк на поточний рахунок. У касі можуть залишатися суми в розмірах, що не перевищують встановлений підприємству ліміт каси.

Для аналітичного обліку розрахунків до субрахунку 662 ведуть "Книгу обліку розрахунків з депонентами". Записи в книгу здійснюються протягом року на підставі складених касиром реєстрів невиданої заробітної плати в кожному місяці із зазначенням номера платіжної відомості.

Депоновані суми виплачуються не за відомостями, а за видатковими касовими ордерами, які виписуються окремо на кожну особу. Номер видаткового касового ордера і суму, яку виплачено за ним, записують у Книгу обліку розрахунків з депонентами напроти зазначення місяця, в якому здійснено виплату. Різниця між кредитом (віднесено на рахунок депонента) і дебетом (виплачено) Книги обліку розрахунків з депонентами буде величиною невиплаченої заробітної плати за кожним працівником. Суми депонентської заборгованості обліковують до їх погашення.

При виплаті заробітної плати через банкомати за допомогою пластикових карток депонентської заборгованості не виникає. За платіжними картками громадяни одержують перераховану їм заробітну плату у зручний для них час.

Облік розрахунків за виплатами працівникам здійснюється в журналах № 5 і № 5А, а в сільськогосподарських підприємствах - в журналі-ордері № 5Б с.г.

5.8. Облік допомоги у зв'язку з тимчасовою непрацездатністю

5.9. Облік нарахування і сплати єдиного внеску на загальнообов'язкове державне соціальне страхування

МОДУЛЬ 3. ОБЛІК НЕОБОРОТНИХ АКТИВІВ, ТОВАРНО-МАТЕРІАЛЬНИХ ЦІННОСТЕЙ, ВИТРАТ ВИРОБНИЦТВА ТА ВИПУСКУ ПРОДУКЦІЇ

Тема 6. ОБЛІК НЕОБОРОТНИХ АКТИВІВ

6.1. Економічний зміст необоротних активів

6.2. Склад капітальних інвестицій

6.3. Облік будівництва

6.4. Облік придбання основних засобів

6.5. Облік інших видів капітальних інвестицій