Придбання основних засобів здійснюється за договором купівлі-продажу, згідно з яким продавець передає відповідне майно у власність покупцю, а останній приймає майно і сплачує за нього визначену суму.

У процесі придбання нерухомості покупець сплачує пенсійний збір. Якщо придбання будинку здійснюється через товарну біржу, то остання має право стягувати плату за реєстрацію угод.

Введення будинку в експлуатацію потрібно оформити Актом приймання-передачі (внутрішнього переміщення) основних засобів (форма № 03-1). В акті зазначають дані, що характеризують об'єкт, його вартість, дату введення та інші. Акт підписує комісія. Продавець передає покупцю також архітектурно-технічний паспорт на придбану будівлю - на неї заводиться інвентарна картка обліку основних засобів (форма № 03-6).

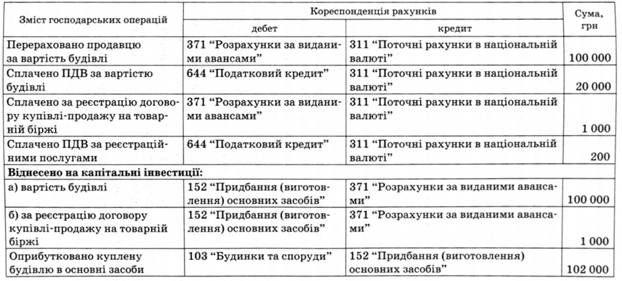

Приклад.

Придбано будівлю: ціна 100 тис. грн, ПДВ - 20 тис. грн, всього до сплати 120 тис. грн. Сума реєстраційного біржового збору- 1 тис. грн. Порядок запису на бухгалтерських рахунках показано в табл. 6.5.

Основні засоби, що не використовуються підприємством для одержання прибутку, належать до невиробничих основних фондів. При їх придбанні не відшкодовується сума ПДВ, а включа-

Таблиця 6.5. Відображення операцій з купівлі будівлі

ється у вартість об'єкта. Отже" якщо в наведеному прикладі буде купуватися будинок спортивного комплексу або інші невиробничі об'єкти, то їх вартість становитиме 121 200 грн (120 000 + + 1200 = 121 200), яка складається із сплаченої суми покупцю разом з ПДВ і реєстраційній біржі, включаючи ПДВ. За дебетом субрахунку 152 "Придбання (виготовлення) основних засобів" буде зібрана вся сума - 121 200 грн, за якою об'єкт зараховують у склад основних засобів.

При придбанні житлового будинку у громадян - фізичних осіб договір купівлі-продажу має бути нотаріально завірений. Вартість послуг нотаріуса включають у витрати на капітальні інвестиції та у вартість придбаного об'єкта.

На рахунку 15 обліковують витрати на придбання обладнання, інструменту та інших видів основних засобів. Обладнання поділяють на таке, що потребує монтажу, і таке, що його не потребує. Обладнання, яке потребує монтажу, обліковують на рахунку 20 "Виробничі запаси". На рахунок 15 відносять вартість машин та обладнання, яке не потребує монтажу. В міру надходження вказаних цінностей їх оприбутковують і приймають на збереження матеріально відповідальні особи на підставі прибуткових документів. На цей рахунок відносять витрати на доставку машин (оплата залізничних і водних тарифів, вартість послуг власного автотранспорту, навантажувальних і розвантажувальних робіт), складання, якщо вони поступають у розібраному вигляді.

Разом з автомобілями, тракторами та іншими машинами, які надходять від постачальників, можуть поступати запасні частини та інструменти. їх включають до загальної суми за рахунком і оплачують одночасно з машинами.

У таких випадках на дебет рахунку 15 "Капітальні інвестиції" відносять загальну оплачену суму з кредиту рахунку 63 "Розрахунки з постачальниками та підрядниками". Придбані машини оприбутковують у складі основних засобів на дебет рахунку 10 "Основні засоби" і кредит рахунку 15. Аналітичні рахунки відкривають окремо для кожного предмета.

Придбання земель відносять до капітальних інвестицій. Витрати на придбання земель обліковують за дебетом рахунку 15 "Капітальні інвестиції". Куплені земельні ділянки оприбутковують у складі основних засобів за фактичними витратами на покупку: дебет рахунку 10 "Основні засоби" і кредит рахунку 15.

Сільськогосподарські підприємства провадять значні роботи з докорінного поліпшення земель. Приймання виконаних робіт оформляють актом, який складають в З або 4 примірниках: для замовника, для виконавця (може бути два примірники) і для районного управління сільського господарства. В акті зазначають обсяг виконаних робіт за видами та їх вартість. Підписують акт виконавець і замовник. Роботи приймають у присутності представника районного управління сільського господарства, яким здебільшого є старший агроном-лісомеліоратор управління.

До технічних робіт з окультурення відносять: розчищення земель від лісу, чагарників, пеньків і каміння, вирівнювання площ після викорчовування; зрізування і розробка купин, фрезерування. До комплексу робіт з видобування, транспортування та використання торфу на добрива входять такі роботи: болотнопідготовчі з розробки торфових родовищ, з видобування торфу, транспортування його з торфових родовищ до місць використання, включаючи навантажувально-розвантажувальні роботи; роботи, пов'язані з використанням торфу на підстилку худобі та приготуванням торфового гною, торфових компостів та сумішей, внесення цих добрив у ґрунт.

Витрати, пов'язані зі створенням споруд та інших інвентарних об'єктів (будівництво і перебудова закритого дренажу, відкритої внутрішньогосподарської осушувальної мережі тощо), обліковують у складі капітальних інвестицій на дебеті рахунку 15. Аналітичні рахунки відкривають за видами робіт або за споруджуваними об'єктами. Облік провадять як за будівництвом. Якщо роботи виконують підприємства власними засобами (господарським способом), то витрати обліковують за статтями на основі первинних та зведених документів з нарахування оплати праці (заробітної плати), витрачання матеріальних цінностей, нарахування амортизації основних засобів тощо. При виконанні робіт підрядним способом записи в аналітичних рахунках роблять з актів на приймання робіт.

Виконані роботи щодо поліпшення земель, пов'язані зі створенням споруд та інших об'єктів інвентарного характеру, приймають у склад основних засобів: дебет рахунку 10 "Основні засоби" і кредит рахунку 15 "Капітальні інвестиції".

Витрати на поліпшення й окультурення пасовищ не включають в основні засоби. їх можна обліковувати як нематеріальні активи або у складі незавершеного виробництва у рослинництві. Включають ці витрати в собівартість продукції культурних та поліпшених пасовищ рівними частинами протягом 7-10 років після введення в експлуатацію поліпшених земельних ділянок. До таких витрат відносять: придбання, транспортування, внесення в ґрунт вапна та гіпсу; добування та внесення у ґрунт торфу, торф'яних компостів та інших органічних і мінеральних добрив; придбання насіння багаторічних трав і мінеральних добрив; вибіркове боронування для відведення зайвих поверхневих вод тощо.

6.6. Оцінка основних засобів

6.7. Облік наявності та надходження основних засобів

6.8. Облік інших необоротних матеріальних активів

6.9. Облік амортизації основних засобів

6.10. Облік витрат на ремонт основних засобів

6.11. Облік вибуття основних засобів

Розділ І. ЗАГАЛЬНИЙ ФІЗИКО-ГЕОГРАФІЧНИЙ ОГЛЯД ЗЕМЛІ, МАТЕРИКІВ І ОКЕАНІВ.

СОНЯЧНА СИСТЕМА. ФОРМА І РУХ ЗЕМЛІ

Сонячна система та її будова