У процесі виробництва основні засоби втрачають свою споживну вартість і переносять її на створюваний з їх участю продукт. Внаслідок цього основні засоби втрачають виробничі якості і, якщо вони не можуть бути відновлені шляхом ремонту або модернізації чи відновлення стає економічно невигідним, їх ліквідовують.

Таким чином, у процесі виробництва відбувається кругообіг вартості основних засобів. Так, їх вартість у вигляді амортизаційних відрахувань включається в собівартість виробленої продукції. У процесі її реалізації надходить виручка. Частина цієї виручки є відшкодуванням зношених основних засобів і спрямовується на капітальні вкладення для оновлення основних засобів.

Необхідно розрізняти терміни "знос" і "амортизація". їх використовують для пояснення одного і того ж явища, проте вони відображають різні процеси. Якщо знос означає поступову втрату вартості (тобто втрату фізичних і моральних якостей) основних засобів у процесі виробництва, то амортизація показує поступове перенесення вартості основних засобів у міру їх зносу на новостворюваний продукт.

Порядок нарахування і використання амортизаційних відрахувань у бухгалтерському обліку визначено законодавством та П(С)БО 7 "Основні засоби".

Для узагальнення інформації про нараховану амортизацію та індексацію зносу необоротних активів, що підлягають амортизації, передбачено пасивний контрактивний рахунок 13 "Знос (амортизація) необоротних активів". За кредитом рахунку 13 відображається нарахування амортизації необоротних активів, а за дебетом її зменшення. Узагальнення інформації про суму зносу тих необоротних активів, облік яких ведеться на рахунку 10 "Основні засоби", відображається на субрахунку 131 "Знос основних засобів", а узагальнення інформації про суму зносу тих необоротних активів, облік яких ведеться на рахунку 11 "Інші необоротні матеріальні активи", здійснюється на субрахунку 132 "Знос інших необоротних матеріальних активів". Аналітичний облік за рахунком 13 ведеться відповідно за видами основних засобів та інших необоротних матеріальних активів.

Облік зносу (амортизації) необоротних активів відображається в журналі № 4, а в сільськогосподарських підприємствах - в журналі-ордері № 4А с.г.

На суму нарахованої амортизації збільшуються витрати підприємства відповідно до виду діяльності і зносу основних засобів (табл. 6.10).

Облік амортизації безоплатно одержаних основних засобів можна вести двома способами:

а) на основні засоби, одержані безкоштовно, не нараховувати амортизацію і не відносити її у витрати підприємства, а на суму зносу основних засобів кожного місяця робити запис: кредит рахунку 10 "Основні засоби" і дебет субрахунку 424 "Безоплатно одержані необоротні активи";

б) нараховувати амортизацію на безоплатно одержані основні засоби і одночасно визнавати дохід від безоплатно одержаних основних засобів на одну і ту суму. Розглянемо кореспонденцію рахунків з обліку безоплатно одержаних основних засобів (табл. 6.11).

Категорію "амортизація" можна розглядати не тільки як забезпечення поступового перенесення вартості, а в набагато

Таблиця 6.10. Кореспонденція рахунків за обліком нарахування амортизації основних засобів

Зміст господарських операцій | Кореспонденція рахунків | |

дебет | кредит | |

Нарахована амортизація основних засобів, пов'язаних з капітальним будівництвом | 151 "Капітальне будівництво" | 131 "Знос основних засобів" |

Нарахована амортизація основних засобів, пов'язаних з придбанням або виготовленням основних засобів | 152 "Придбання (виготовлення) основних засобів" | 131 "Знос основних засобів" |

Нарахована амортизація основних засобів, безпосередньо пов'язаних з виробництвом | 23 "Виробництво" | 131 "Знос основних засобів" |

Нарахована амортизація основних засобів загальновиробничого призначення | 91 "Загальновиробничі витрати" | 131"Знос основних засобів" |

Нарахована амортизація основних засобів адміністративного призначення | 92 "Адміністративні витрати" | 131 "Знос основних засобів" |

Нарахована амортизація основних засобів, пов'язаних зі збутом продукції (робіт, послуг) | 93 "Витрати на збут" | 131 "Знос основних засобів" |

Таблиця 6.11. Кореспонденція рахунків з обліку безоплатно одержаних основних засобів

Зміст господарських операцій | Кореспонденція рахунків | |||

дебет | кредит | |||

Безоплатно одержані основні засоби | 10 "Основні засоби", 15 "Капітальні інвестиції" | 424 "Безоплатно одержані необоротні активи" | ||

Нараховано знос безоплатно одержаних основних засобів основного виробництва (1-й спосіб) | 424 "Безоплатно одержані необоротні активи" | 10 "Основні засоби" | ||

Нарахована амортизація безоплатно одержаних основних засобів (2-й спосіб) | 23 "Виробництво" | 131"Знос основних засобів" | ||

Визнання доходу одночасно з нарахуванням амортизації основних засобів (2-й спосіб) | 424 "Безоплатно одержані необоротні активи" | 746 "Дохід від безоплатно одержаних активів" | ||

ширшому розумінні, а саме - як джерело відтворення засобів праці, як ступінь їх зносу, а отже, вказувати, на яку суму їх потрібно відтворювати (придбавати нові основні засоби на заміну вибулих).

В економічних системах категорію "амортизація" використовують для досягнення різної мети. Можливі щонайменше два варіанти:

- амортизацію показують як поступове перенесення вартості об'єкта на створюваний продукт;

- амортизацію враховують як суму накопичених коштів для капітальних інвестицій.

У країнах з ринковою економікою амортизація розглядається лише як поступове перенесення вартості на новостворюваний продукт. У бухгалтерському обліку в Україні застосовують саме цей варіант. Для обліку амортизації використовують рахунок 13 "Знос (амортизація) необоротних активів". Нарахування амортизації відображають проведенням: дебет рахунків 23 "Виробництво", 91 "Загальновиробничі витрати", 92 "Адміністративні витрати", 93 "Витрати на збут", 94 "Інші витрати операційної діяльності", 97 "Інші витрати", 99 "Надзвичайні витрати" і кредит рахунку 13. Якщо використовувати рахунки класу 8 "Витрати за елементами", при нарахуванні амортизації основних засобів проведення будуть такі: дебет рахунку 83 "Амортизація" і кредит рахунку 13 - нарахована амортизація основних засобів; дебет рахунків 23, 91, 92, 93, 94, 97, 99 і кредит рахунку 83 - віднесена амортизація на об'єкти обліку. Будемо чи не будемо використовувати рахунок 83 "Амортизація" - суть від цього не зміниться.

Як видно зараз облік амортизації спрощений і для її нарахування потрібно використовувати лише одне (а при використанні рахунків класу 8 - два) проведення.

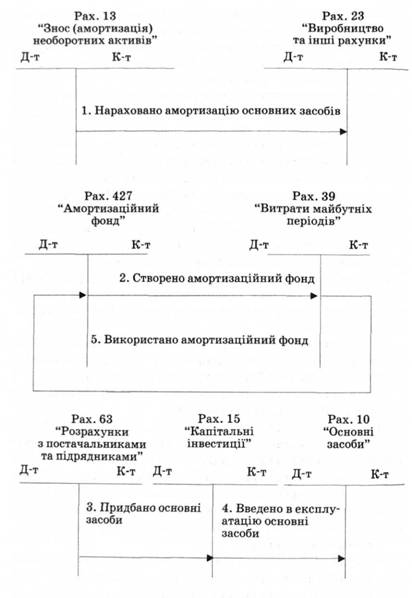

В Україні використовується спрощений варіант обліку нарахування амортизації (дебет рахунків, на яких обліковують об'єкти витрат, і кредит рахунку 13), але він позбавляє можливості мати інформацію про джерела на капітальні інвестиції. Механізм нарахування амортизації зі створенням амортизаційного фонду можна здійснити за допомогою рахунків діючого Плану рахунків. Для цього пропонуємо до рахунку 42 "Додатковий капітал" додати окремий субрахунок 427 "Амортизаційний фонд", який буде кореспондувати з рахунком 39 "Витрати майбутніх періодів".

Тоді кореспонденція рахунків за нарахуванням амортизації зі створенням амортизаційного фонду буде такою:

1. Дебет рахунку 23 "Виробництво" (та інших рахунків) і кредит рахунку 13 "Знос (амортизація) необоротних активів" нарахування амортизації основних засобів. Цей запис здійснюється і нині;

2. Дебет рахунку 39 "Витрати майбутніх періодів" і кредит субрахунку 427 "Амортизаційний фонд" - створення амортизаційного фонду. Такий запис пропонується додати.

У міру оприбуткування придбаних основних засобів: дебет субрахунку 427 і кредит рахунку 39.

Порядок відображення операцій при придбанні основних засобів і нарахуванні амортизації зі створенням амортизаційного фонду показано на рис. 6.2.

Примітки до річної фінансової звітності включають розділ ХІІІ "Використання амортизаційних відрахувань". У цьому розділі потрібно показувати за звітний рік суму нарахованої амортизації та її використання за такими каналами:

- будівництво об'єктів;

- придбання (виготовлення) та поліпшення основних засобів;

- придбання (створення) нематеріальних активів;

- погашення отриманих на капітальні інвестиції позик. Для складання розділу ХІІІ Приміток до річної фінансової звітності в бухгалтерському обліку є інформація лише про

Рис. 6.2. Облік операцій з придбання основних засобів

суму нарахованої амортизації за рік (рахунки 83 "Амортизація", 13 "Знос (амортизація) необоротних активів"). Інформація про використання амортизації каналами капітальних інвестицій практично відсутня.

Отже" для обліку амортизаційного фонду є необхідність ввести окремий субрахунок 427, за дебетом якого відображати використання амортизаційного фонду, а за кредитом - його створення.

Нарахування амортизації здійснюється протягом строку корисного використання (експлуатації) об'єкта, який встановлюється підприємством при визнанні цього об'єкта активом (при зарахуванні на баланс) і призупиняється на період його реконструкції, модернізації, добудови, дообладнання та консервації.

Під час визначення строку корисного використання (експлуатації) варто враховувати:

- очікуване використання об'єкта підприємством з урахуванням його потужності або продуктивності;

- фізичний та моральний знос, що передбачається;

- правові або інші обмеження щодо строків використання об'єкта та інші фактори.

Строк корисного використання (експлуатації) об'єкта основних засобів переглядається в разі зміни очікуваних економічних вигід від його використання.

Амортизація об'єкта основних засобів нараховується виходячи з нового строку корисного використання, починаючи з місяця, наступного за місяцем зміни строку корисного використання*

У П(С)БО 7 "Основні засоби" наведено визначення таких термінів.

Амортизація - систематичний розподіл вартості, яка амортизується, необоротних активів протягом строку їх корисного використання (експлуатації).

Вартість, яка амортизується, - первісна або переоцінена вартість необоротних активів за вирахуванням їх ліквідаційної вартості.

Знос необоротних активів - сума амортизації об'єкта необоротних активів з початку їх корисного використання.

Ліквідаційна вартість - сума коштів або вартість інших активів, яку підприємство очікує отримати від реалізації (ліквідації) необоротних активів після закінчення строку їх корисного використання (експлуатації), за вирахуванням витрат, пов'язаних з продажем (ліквідацією).

П(С)БО 7 "Основні засоби" містить п'ять методів нарахування амортизації: прямолінійний, зменшення залишкової вартості, прискорене зменшення залишкової вартості, кумулятивний, виробничий.

Як бачимо, вибір для бухгалтера великий. Міжнародними стандартами бухгалтерського обліку рекомендуються три методи нарахування амортизації: прямолінійний, зменшення залишкової вартості, суми одиниць продукції.

Із запропонованих методів бухгалтер повинен вибрати один і застосовувати у своєму підприємстві, що зазначається в обліковій політиці. Порядок визначення амортизації за різними методами продемонструємо прикладом.

Приклад. Первісна вартість вантажного автомобіля 40 тис. грн. Власник вирішує, що експлуатувати буде автомобіль три роки, а потім його продасть, щоб придбати нову модель, використавши для цього і одержану виручку за проданий автомобіль, яка передбачається в сумі 5 тис. грн. Отже, вартість, яка підлягає амортизації, становить 35 тис. грн (40 - 5 - 35). Пробіг автомобіля планується такий: 1-й рік - 40 тис. км, 2-й рік - 35 тис. км, 3-й рік - 25 тис. км.

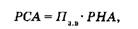

Метод 1 - прямолінійний, за яким річна сума амортизації визначається діленням вартості, що амортизується, на очікуваний період часу використання об'єкта основних засобів. Цей метод ще називають лінійним, рівномірним. Розрахунок амортизації за прямолінійним методом здійснюється за формулою

де РСА-річна сума амортизації; ПВ - первісна вартість; ЛВ- ліквідаційна вартість; СКВ - строк корисного використання.

У цьому прикладі річна сума амортизації становить 11666 грн [(40 000 - 5000): 3].

Річну суму амортизації можна розрахувати також шляхом визначення річної норми амортизації.

Річна норма амортизації - 33,3 % (100 % : 3 = 33,3(3) %). Річна сума амортизації - 11 666 грн (85 000 o 33,3(3): 100 = = 11666).

Місячна сума амортизації - 972 грн (11 666 :12 х 972).

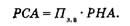

Метод 2 - зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації. Вона обчислюється як різниця між одиницею та результатом кореня ступеня кількості років корисного використання об'єкта від результату ділення ліквідаційної вартості об'єкта на його первісну вартість.

Сума амортизації за методом зменшення залишкової вартості розраховується за формулами

де ІТ8 в - первісна (залишкова вартість); РИА - річна норма амортизації;

де п - кількість років корисного використання об'єкта. Річна норма амортизації - 50 %:

Метод 3 - прискореного зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка обчислюється виходячи зі строку корисного використання об'єкта і подвоюється.

Річна сума амортизації за методом прискореного зменшення залишкової вартості визначається за формулою

Річна норма амортизації = 100 % : п o 2,

де п - кількість років корисного використання об'єкта.

Річна норма амортизації становить 66,7 % (100 % : 3) o 2 = -66,7%.

Метод 4 - кумулятивний, за яким річна сума амортизації визначається як добуток вартості, що амортизується, та кумулятивного коефіцієнта (річної норми амортизації). Він розраховується діленням кількості років, що залишаються до кінця очікуваного строку використання об'єкта основних засобів, на суму числа років його корисного використання.

Розрахунок суми амортизації за кумулятивним методом здійснюється за формулами

де КК - кумулятивний коефіцієнт;

де КРКВО - кількість років, що залишаються до кінця очікуваного строку використання об'єкта;

СРКВО - сума числа років корисного використання об'єкта.

Річна норма амортизації розраховується шляхом множення кумулятивного коефіцієнта на 100 %.

Сума числа років використання - 6 (1 + 2 + 3 = 6). Річна норма амортизації за перший рік - 50 % (3 : 6 o 100 = 50), за другий рік - 33 % (2 : 6 o 100 - 33 %), за третій рік - 17 % (1: 6* 100= 17%).

Метод 5 - виробничий, за яким річна сума амортизації визначається як добуток фактичного річного обсягу випуску продукції (робіт, послуг) та виробничої ставки амортизації. Вона обчислюється діленням вартості, яка амортизується, на загальний обсяг продукції (робіт, послуг), який підприємство планує виробити (виконати), використовуючи об'єкт основних засобів:

де СА - сума амортизації; ФОП - фактичний обсяг продукції (робіт, послуг); ВСА - виробнича ставка амортизації.

де ЗОП - загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати).

Виробнича ставка амортизації - 350 грн на 1000 кілометрів (35 000 : 100 000 o 1000 - 350). Залежно від обсягу пробігу розраховується сума амортизації.

Амортизація інших необоротних матеріальних активів (рахунок 11) нараховується за прямолінійним або виробничим методами. Амортизація малоцінних необоротних матеріальних активів (субрахунок 112) може нараховуватися у першому місяці використання об'єкта в розмірі 50 % його вартості, яка амортизується, та решта 50 % вартості, яка амортизується, у місяці їх вилучення з активів (списання з балансу) внаслідок невідповідності критеріям визнання активом, або в першому місяці використання об'єкта 100 % його вартості.

Метод амортизації обирається підприємством самостійно з урахуванням очікуваного способу отримання економічних вигід від його використання.

Метод амортизації об'єкта основних засобів переглядається у разі зміни очікуваного способу отримання економічних вигід від його використання. Нарахування амортизації за новим методом починається з місяця, наступного за місяцем прийняття рішення про зміну методу амортизації.

Нарахування амортизації проводиться щомісячно.

Нарахування амортизації починається з місяця, наступного за місяцем, у якому об'єкт основних засобів став придатним для корисного використання.

Нарахування амортизації припиняється, починаючи з місяця, наступного за місяцем вибуття об'єкта основних засобів, переведення його на реконструкцію, модернізацію, добудову, дообладнання, консервацію.

При передачі основних засобів в операційну оренду (лізинг) вони залишаються у власності орендодавця і обліковуються на його балансі, а орендар обліковує основні засоби поза балансом. Амортизацію в цьому випадку нараховує орендодавець: а) на суму нарахованої амортизації - дебет рахунку 23 "Виробництво" і кредит рахунку 13 "Знос (амортизація) необоротних активів"; б) списання щомісяця витрат виробництва на інші операційні витрати: дебет субрахунку 949 "Інші витрати операційної діяльності" і кредит рахунку 23.

Згідно з Податковим кодексом України (ст. 144) амортизації підлягають:

- витрати на придбання основних засобів, нематеріальних активів та довгострокових біологічних активів для використання в господарській діяльності;

- витрати на самостійне виготовлення основних засобів вирощування довгострокових біологічних активів для використання в господарській діяльності, в тому числі витрати на оплату заробітної плати працівникам, які були зайняті на виготовленні таких основних засобів;

- витрати на проведення ремонту, реконструкції, модернізації та інших видів поліпшення основних засобів, що перевищують 10 % сукупної балансової вартості всіх груп основних засобів, які підлягають амортизації, на початок звітного року;

- витрати на капітальне поліпшення землі, не пов'язане з будівництвом, а саме іригацію, осушення та інше подібне капітальне поліпшення землі;

- капітальні інвестиції, отримані платником податку з бюджету, у вигляді цільового фінансування на придбання об'єкта інвестування (основного засобу, нематеріального активу) за умови визнання доходів пропорційно сумі нарахованої амортизації по такому об'єкту;

- сума переоцінки вартості основних засобів;

- вартість безоплатно отриманих об'єктів енергопостачання, газо- і теплозабезпечення, водопостачання, каналізаційних мереж, побудованих споживачами на вимогу спеціалізованих експлуатуючих підприємств згідно з технічними умовами на приєднання до вказаних мереж або об'єктів.

Не підлягають амортизації та повністю зараховуються до витрат за звітний період витрати платника податку на:

- утримання основних засобів, що знаходяться на консервації;

- ліквідацію основних засобів;

- придбання (виготовлення) сценічно-постановочних предметів вартістю до 5000 грн театрально-видовищними підприємствами - платниками податку;

- витрати на виробництво національного фільму та придбання майнових прав інтелектуальної власності на національний фільм.

Не підлягають амортизації та проводяться за рахунок відповідних джерел фінансування:

- витрати бюджетів на будівництво та утримання споруд благоустрою та житлових будинків, придбання і збереження бібліотечних і архівних фондів;

- витрати бюджетів на будівництво та утримання автомобільних доріг загального користування;

- витрати на придбання та збереження Національного архівного фонду України, а також бібліотечного фонду, що формується та утримується за рахунок бюджетів;

- вартість гудвілу;

- витрати на придбання/самостійне виготовлення та ремонт, а також на реконструкцію, модернізацію або інші поліпшення невиробничих основних засобів.

Нарахування амортизації здійснюється протягом строку корисного використання (експлуатації) об'єкта, який встановлюється наказом по підприємству при визнанні цього об'єкта активом (при зарахуванні на баланс), але не менше ніж визначено в кодексі, і призупиняється на період його виводу з експлуатації (для реконструкції, модернізації, добудови, дообладнання, консервації та інших причин) на підставі документів, які свідчать про виведення таких основних засобів з експлуатації.

На земельні ділянки та природні ресурси амортизація не нараховується.

Використання різних методів нарахування амортизації зумовлює одержання неоднакових сум за роками. Так, при прямолінійному методі амортизація розподіляється рівномірно протягом строку використання об'єкта основних засобів.

Метод зменшення залишкової вартості дає змогу нарахувати більшу суму амортизації в перші роки. Це вигідно підприємству, тому що прискорюється процес відшкодування коштів, понесених на придбання об'єкта основних засобів. Правда, цей метод складніший за прямолінійний в частині визначення річної норми амортизації. Але якщо вона уже вирахувана, то далі - вже справа простої арифметики.

Метод прискореного зменшення залишкової вартості зумовлює нарахування амортизації в перші роки експлуатації об'єкта ще в більших розмірах, ніж попередній метод. Про вигідність (невигідність) такого явища кожне підприємство має вирішувати самостійно.

Кумулятивний метод також забезпечує прискорене нарахування амортизації в перші роки експлуатації об'єкта основних засобів.

Виробничий метод пов'язує суму нарахованої амортизації з інтенсивністю використання об'єкта основних засобів: чим інтенсивніше робота - тим більша сума амортизації.

Підприємству надано право самостійно вибирати метод нарахування амортизації. При вирішенні цього питання необхідно зробити розрахунки за конкретними даними підприємств. Але потрібно розуміти, що прискорення полягає не в тому, щоб скоротити строк експлуатації об'єкта, а в тому, щоб швидше накопичити амортизаційні суми. Проте, якщо на підприємстві функціонує багато об'єктів основних засобів, то вибір методу мало змінює загальну суму амортизації, оскільки за одними об'єктами вона буде більшою, а за іншими - меншою через різні строки надходження основних засобів.

6.11. Облік вибуття основних засобів

Розділ І. ЗАГАЛЬНИЙ ФІЗИКО-ГЕОГРАФІЧНИЙ ОГЛЯД ЗЕМЛІ, МАТЕРИКІВ І ОКЕАНІВ.

СОНЯЧНА СИСТЕМА. ФОРМА І РУХ ЗЕМЛІ

Сонячна система та її будова

Розвиток уявлень про форму Землі

Розміри земної кулі

Добове обертання Землі та його наслідки

Градусна сітка на карті та її елементи

Географічна широта і довгота