Під час аналізу рядів динаміки доводиться стикатися з такими випадками, коли в рядах відсутні дані про їхні рівні за той або інший період. Такі дані можуть бути відсутні або всередині ряду, або спочатку чи в кінці його.

Приблизне визначення відсутніх рівнів усередині одноякісного періоду, коли відомі рівні, що лежать по обидві сторони невідомого, називають інтерполяцією ряду динаміки. Приблизне визначення невідомих рівнів, що лежать за його межами, тобто в майбутньому (або в минулому) називають екстраполяцією ряду динаміки. Відповідно екстраполювання може здійснюватися як у бік майбутнього (перспективна екстраполяція), так і у бік минулого (ретроспективна екстраполяція). По суті екстраполяція являє собою продовження ряду динаміки на основі виявленої закономірності зміни рівнів за досліджуваний відрізок часу.

Інтерполяцію (як і екстраполяцію) здійснюють виходячи з припущення, що зміни в межах періоду, що виражають закономірність розвитку, відносно стійкі, тобто що ні виявлена тенденція, ні її характер не зазнали і не зазнають суттєвих змін у тому проміжку часу, рівні якого нам невідомі.

Щоб мати досить надійні результати обчислення відсутніх рівнів, інтерполяцію та екстраполяцію слід проводити в межах однорідних періодів, яким властива одна закономірність розвитку.

Інтерполяцію і екстраполяцію ряду динаміки можна проводити різними способами. Найпростішим способом є використання середніх характеристик досліджуваного ряду динаміки: середнього абсолютного приросту (при стабільних ланцюгових абсолютних приростах) і середнього коефіцієнту зростання (при стабільних темпах зростаннях). Однак визначення відсутніх рівнів ряду динаміки, і особливо при екстраполяції, найчастіше пов'язують з аналітичним вирівнюванням рядів способом найменших квадратів, який дає точніші результати. При цьому для виходу за межі періоду, для якого знайдена залежність від часу, досить продовжити значення незалежної змінної - часу.

Дослідження динаміки суспільних явищ і виявлення основної тенденції їх розвитку в минулому дають основу для визначення їхніх майбутніх розмірів.

Велику роль в плануванні має екстраполяція, яка дає змогу прогнозувати соціально-економічні явища. Прогнозування є важливим етапом планової роботи.

Під прогнозуванням розуміють процес наукового виявлення можливих шляхів і результатів майбутнього розвитку соціально-економічних явищ, оцінку показників, що характеризують ці явища для більш або менш віддаленого майбутнього.

Розрізняють короткострокові прогнози (від кількох днів до одного року), середньострокові (від одного року до 5 років) і довгострокові прогнози (понад 5 років).

Застосування екстраполяції для прогнозування базується на припущенні, що характер динаміки, тобто певна закономірність (тенденція) зміни досліджуваного явища, яка мала місце для певного періоду часу в минулому збережеться на обмеженому відрізку в майбутньому. Така екстраполяція справедлива, якщо система розвивається еволюційно в досить стабільних умовах. Чим крупніша система, тим більш імовірно збереження параметрів її зміни, звісно, на невеликий строк.

Користуючись цим методом слід пам'ятати, що можливості використання отриманих кривих для прогнозування надто обмежені, тому що зміна величини ознаки не є власне функцією часу. Крім того, закономірності і тенденції теперішнього часу не можна механічно переносити на майбутнє.

У зв'язку з цим прогнозуванню має передувати ретельний аналіз комплексу взаємопов'язаних факторів, які в майбутньому будуть визначати тенденцію розвитку досліджуваного соціально-економічного явища.

Принципове значення у встановленні прогнозного рівня мають два питання. Перше стосується проблеми встановлення періоду завчасності (на яку віддаленість), на який можна визначати майбутній рівень ряду. На практиці виходять з такого положення. Якщо досліджуване явище зазнає суттєвих змін, то віддаленість слід брати невеликою (не більше двох-трьох років), якщо ж явище в часі змінюється незначно, то віддаленість прогнозованого рівня можна брати до п'яти років.

Друге питання стосується визначення минулого періоду, за яким повинна встановлюватися основна тенденція розвитку явища. За базу для прогнозування не можна, очевидно, брати короткий період, бо він для даного явища може виявитися не досить типовим через дію випадкових факторів. Недоцільно брати за основу і дуже тривалий період, оскільки умови розвитку явища в часі можуть істотно змінюватися. Отже, потрібно брати оптимальний (якісно однорідний), не дуже довгий і не дуже короткий ряд, для рівнів якого характерні однакові умови розвитку.

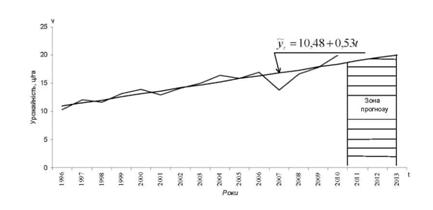

Розглянемо методику прогнозування по лінійному тренду на прикладі ряду динаміки урожайності соняшнику (табл. 10.10).

Нагадаємо, що в результаті розв'язання рівняння прямої лінії знайдена така залежність урожайності соняшнику в часі:

у, = а0 + а1г = 10,48 + 0,53г, де коефіцієнт регресії а1= 0,53 ц/га характеризує середній щорічний приріст урожайності за досліджуваний період. Використаємо знайдене рівняння лінійного тренду для прогнозування урожайності соняшнику на перспективу (2011 - 2013 рр.). Ряд динаміки обмежений 2010 роком, для якого г = 15. Для 2008 - 2010 рр. г відповідно дорівнює 16, 17 і 18.

Підставимо значення X в рівняння лінійного тренду і одержимо такий прогноз урожайності по роках:

на 2011 р. (X = 16) = 10,48 + 0,53-16 = 19,0 ц/га;

на 2012 р. (X = 17) = 10,48 + 0,53-17 = 19,5 ц/га;

на 2013 р. (X = 18) = 10,48 + 0,53-18 = 20,0 ц/га;

Зобразимо фактичний і вирівняний ряд динаміки урожайності соняшнику графічно (рис. 10.1).

Рис. 10.1. Динаміка і прогнозування урожайності соняшнику в TOB району на 2011 - 2013 рр.

Відмітимо, що за графіком і рівнянням лінійного тренду прогноз урожайності має збігатися.

Розділ 11. Індекси

11.1. Поняття про індекси і їх роль в статистико-економічному аналізі

11.2. Класифікація індексів

11.3. Найважливіші економічні індекси і їх взаємозв'язок

11.4. Територіальні індекси

11.5. Індексний аналіз

Розділ 12. Статистичні графіки

12.1. Роль і значення графічного методу

12.2. Основні елементи графіка. Правила побудови статистичних графіків