11.1. Поняття про індекси і їх роль в статистико-економічному аналізі

У практиці статистичного аналізу сільськогосподарського виробництва часто доводиться мати справу з явищами, для оцінки зміни яких розглянутих вище середніх і відносних величин недостатньо. Наприклад, агрофірма виконала план виробництва зерна - на 107% , овочів - на 102% , молока - на 91%, м'яса - на 101% . Виникає питання, чи виконаний план виробництва в цілому і на скільки? Складність розв'язання цього питання полягає в тому, що наведені вище елементи сукупності (різні види продукції) різнорідні і безпосереднє додавання ні їх обсягів, ні процентів виконання плану не має економічного змісту. Така сама ситуація має місце при оцінці зміни цін, собівартості продукції, продуктивності праці, рентабельності та інших ознак по всіх продуктах рослинництва і тваринництва. Для оцінки загальної зміни подібних явищ у статистиці використовують індекси.

Слово "індекс" (index) в перекладі з латинської означає покажчик, показник. Індекс - відносна величина, що характеризує зміну суспільних явищ у часі, просторі або порівняно з планом. Однак, індексом не слід вважати будь-яку відносну величину порівняння. За допомогою індексів характеризується зміна складних суспільних явищ.

Індексами у статистиці називають складні відносні показники, що характеризують середню зміну сукупності, яка складається з несумірних елементів.

За допомогою індексів вирішуються такі основні завдання:

1) характеристика зміни складного масового соціально-економічного явища в динаміці, просторі та в порівнянні з планом;

2) визначення ступеня впливу окремих факторів на ті чи інші результативні показники;

3) вивчення взаємозв'язку між соціально-економічними явищами;

4) оцінка впливу структурних зрушень на результативні показники. Як бачимо, за допомогою індексів вирішуються завдання, подібні тим, що розв'язувались з використанням відносних величин, які характеризують зміну окремих сумірних елементів; індекси характеризують зміну складних масових явищ, що складаються з безпосередньо несумірних елементів.

Перераховані завдання доводиться вирішувати на всіх рівнях управління: від окремого підприємства до економіки країни в цілому. В аналізі суспільного виробництва індекси широко використовуються для характеристики змін всіх основних економічних та техніко-економічних показників: обсягів виробництва та реалізації продукції, продуктивності праці, собівартості продукції, урожайності сільськогосподарських культур, продуктивності тварин, використання машин і обладнання тощо.

В індексному методі застосовується певна символіка, тобто система умовних позначень, за допомогою яких будують і записують індекси.

Кожна індексована величина має своє символічне позначення (звичайно у вигляді латинської літери). Кількість продукції позначається через ц, ціна за одиницю продукції - через р, собівартість одиниці продукції - через z, затрати праці на одиницю продукції - через ,, урожайність - через у, посівна площа - через * і т.д.

Індивідуальний індекс позначається літерою "г" і наділяється підрядковим знаком індексованого показника. Так, ір означає індивідуальний індекс цін певного виду продукції. Зведений індекс позначається літерою / і також супроводжується підрядковим знаком індексованого показника. Наприклад, Ід - зведений індекс фізичного обсягу продукції, Іг - зведений індекс собівартості продукції і т.д.

Для відображення періодів часу використовують спеціальні позначення, які пишуть знизу символу індексованої величини або величини, що використовується як вага (сумірник). Період, з яким порівнюють, називають базисним, а період, який порівнюють - поточним або звітним. Дані базисного періоду, позначають підрядковим знаком "0", а звітного - "1". Наприклад, кількість продукції за базисний і звітний період відповідно позначається д0 і я1. Для планового рівня застосовується знак "пл.". Так, кількість продукції за планом позначається.

Індекси розраховуються з точністю до 0,0001. Така точність зумовлена взаємозв'язком індексів.

Індекси показують, у скільки разів (на скільки процентів) рівень звітного періоду вищий (нижчий) за рівень базисного періоду. Якщо індекс більший за одиницю, або більший за 100%, то це свідчить проте, що рівень у звітному періоді підвищився, а якщо індекс менший за одиницю або менший за 100%, то це свідчить про зменшення рівня у звітному періоді порівняно з базисним періодом.

В статистичному аналізі часто постає завдання - дати узагальнену характеристику зміни сукупності, елементи якої безпосередньо несумірні. Наприклад, необхідно встановити зміну динаміки фізичного обсягу виробленої або реалізованої продукції за кількома різнорідними видами продукції.

Зміну обсягу виробництва або реалізації кожного виду продукції окремо можна визначити за допомогою індивідуального індексу (коефіцієнта зростання), як відношення обсягів виробництва або реалізації продукції в звітному і базисному періодах:

Зміну ж усіх видів (або їх більшості) простим співставленням мас продукції охарактеризувати неможливо, бо різнорідні види продукції безпосередньо не підсумовуються. Немає економічного смислу і додавання індивідуальних індексів. Тому для визначення загальної зміни обсягу продукції і цін одних лише індивідуальних індексів недосить.

Щоб привести продукцію до порівняного вигляду і розв'язати проблему підсумовування, потрібно всі види продукції звести до єдиного змісту. Оскільки всі види продукції втілюють в собі певні витрати виробництва (затрати живої і минулої праці) і мають вартість, яка виступає у вигляді ціни, то економічно обґрунтованим сумірником різнорідних видів продукції стає ціна одиниці продукції. Іншими сумірниками можуть бути затрати праці на одиницю продукції, собівартість одиниці продукції, вміст поживних речовин тощо.

Найчастіше сумірником різнорідної продукції є ціна. Перемноживши ціну за одиницю продукції на її кількість, дістанемо вартісний (ціновий) вираз кожного виду продукції. Підсумувавши вартість всіх видів продукції, матимемо загальну вартість їх за певний період.

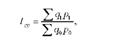

Порівняння вартості продукції звітного і базисного періодів дає загальний індекс вартісного обсягу продукції:

Де ^ Я0Р0 - вартість всієї продукції за звітний період;

£ ц1 р1 - вартість всієї продукції за базисний період.

Обчислення цього індексу покаже зміну вартісного обсягу продукції внаслідок впливу двох факторів: зміни фізичного обсягу продукції і цін за одиницю продукції.

Щоб визначити зміну вартісного обсягу продукції за рахунок зміни фізичного обсягу продукції, потрібно усунути вплив цін. Цього можна досягти, якщо продукцію звітного і базисного періодів обчислити в однакових (фіксованих, порівнянних) цінах.

Тоді індекс фізичного обсягу продукції буде мати вигляд:

де £ ц1 р0 - вартість всієї продукції звітного періоду в порівнянних

(незмінних) цінах (умовна вартість продукції).

Щоб визначити середню зміну вартісного обсягу продукції внаслідок зміни цін, слід взяти незмінним обсяг продукції. Тоді індекс цін буде мати вигляд:

У наведених індексах є дві величини: одну, зміна якої вивчається, називають індексованою, а другу постійну, що приводить різнорідні елементи сукупності до порівняного вигляду - коефіцієнтом сумірності або вагою. Так, в індексі фізичного обсягу індексованою величиною виступає обсяг продукції (д0 і а вагою - незмінна ціна (р0). В індексі цін індексуються ціни (р0 і р1), а незмінним залишається фізичний обсяг продукції (4).

Деякі види індексів дістали назву за індексованою величиною. Наприклад, в індексі собівартості продукції індексованою величиною є собівартість, в індексі урожайності - урожайність і т. д. Сумірники (ваги) індексів виражають у вартісних, трудових, умовно-натуральних одиницях вимірювання, а також у вигляді відносних величин структури.

Побудова індексів полягає в зведенні різнорідних елементів складних соціально-економічних явищ до співставного вигляду і порівняння рівнів показників, що відносяться або до різних періодів часу, або до різних територій, або до планового завдання та фактичного його виконання.

За допомогою індексів можна порівнювати не тільки у часі, але і в просторі. Наприклад, можна побудувати індекс фізичного обсягу продукції, в якому буде зіставлено обсяг продукції двох господарств, або районів чи груп господарств.

Отримані на основі індексного методу показники використовуються для характеристики розвитку явищ у часі, по території, вивчення структури і взаємозв'язків, виявлення ролі факторів у зміні складних явищ.

Значення індексних показників полягає не тільки в тому, що вони дають відносну характеристику досліджуваних явищ, але і в тому, що на їх основі можна обчислити абсолютні різниці між чисельником і знаменником, які дають досить важливу інформацію про абсолютні прирости обсягів виробництва і реалізації продукції, економії затрат праці і матеріальних засобів та ін.

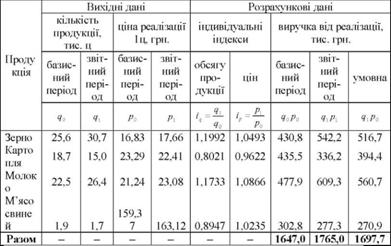

Методику обчислення та економічний зміст зведених індексів покажемо на прикладі аналізу реалізації продукції в господарстві за два періоди (табл.11.1).

Таблиця 11.1. Дані для розрахунку індексів вартісного та фізичного обсягів продукції і цін

Використовуючи індексний метод аналізу і вихідні дані табл. 11.1, встановимо загальну зміну вартісного обсягу продукції за два періоди і вплив на його зміну фізичного обсягу продукції і цін.

Індивідуальні індекси (коефіцієнти зростання) показують, що у звітному періоді порівняно з базисним фізичний обсяг реалізації зерна та молока збільшився відповідно на 19,92 і 17,33%, а картоплі і м'яса свиней скоротився на 19,79 і 10,53%, ціни реалізації по зерну, молоку і м'ясу свиней збільшились відповідно на 4,93%, 8,66 та 2,35%, а по картоплі зменшилась на 3,78%.

Визначимо відносну зміну вартісного обсягу реалізованої продукції по всіх видах, для чого розрахуємо індекс вартісного обсягу продукції:

Цей індекс показує, що в динаміці внаслідок дії двох факторів (обсягу продукції і цін) вартісний обсяг збільшився на 7,16%.

Різниця між чисельником і знаменником індексу характеризує абсолютний приріст вартісного обсягу продукції за два періоди:

Щоб визначити зміну вартісного обсягу продукції за рахунок зміни тільки фізичного обсягу продукції, обчислимо індекс фізичного обсягу продукції, в якому продукція звітного і базисного періодів оцінена в єдиних цінах:

Отже, вартісний обсяг реалізованої продукції у звітному періоді порівняно з базисним внаслідок зростання фізичного обсягу продукції збільшився на 3,08%.

Абсолютний приріст вартісного обсягу реалізованої продукції за рахунок зростання фізичного обсягу становить:

Вплив зміни цін реалізації на зміну вартісного обсягу продукції встановимо за допомогою індексу цін:

Отже, вартісний обсяг реалізованої продукції внаслідок зміни цін збільшився на 3,96%.

Абсолютний приріст вартісного обсягу продукції внаслідок зростання цін реалізації становить:

ДР = 2 * Р1 ~ 2 * Р0 = 1765,0 -1697,7 = 67,3 ТИС, грн.

Обчислені індекси і абсолютні прирости пов'язані між собою такою рівністю:

Ір = Ід ■ Ір; 1,0716 = 1,0308 ■ 1,0396; А др =А д + А р; 118,0 = 50,7 + 67,3.

Отже, вартісний обсяг реалізованої продукції по господарству за два періоди збільшився на 7,16%, в тому числі внаслідок зростання фізичного обсягу продукції на 3,08% і збільшення цін реалізації на 3,96%.

Обчислені агрегатні індекси показують середню зміну вартісного обсягу продукції, а тому аналіз одержаних результатів доповнимо аналізом по окремих видах продукції.

Загальне збільшення фізичного обсягу продукції в середньому на 3,08% пояснюється більш високим зростанням обсягів реалізації зерна на 19,92% і молока на 17,33% порівняно із скороченням обсягів реалізації картоплі на 19,79% і м'яса свиней на 10,53%.

Аналіз індивідуальних індексів цін по окремих видах продукції показує, що не дивлячись на зниження цін реалізації по картоплі на 3,78% в середньому ціни підвищились на 3,96% внаслідок їх зростання по зерну на 4,93%, молоку 8,66% і м'ясу свиней на 2,35%.

Наведений вище спосіб обчислення агрегатних індексів фізичного обсягу продукції і цін відображає практику вітчизняної статистики. В багатьох країнах індекси фізичного обсягу продукції і цін також обчислюються аналогічним чином. Разом з тим у міжнародній статистиці для розрахунків агрегатних індексів фізичного обсягу продукції і цін застосовуються й інші форми індексів, пов'язаних з вибором сумірників (ваг) індексів.

При обчисленні вищенаведених індексів використані ваги базисного і звітного періодів: у індексі фізичного обсягу продукції - ваги базисного періоду, а у індексі цін - ваги звітного періоду. Проте зазначений вибір ваг при побудові агрегатних індексів фізичного обсягу продукції і цін не можна вважати обов'язковим в усіх випадках. В статистиці багато задач можуть і повинні розв'язуватися по-різному залежно від конкретної мети і особливостей дослідження.

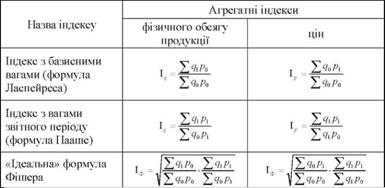

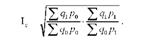

У зв'язку з цим у статистичному аналізі використовуються дві форми індексів фізичного обсягу продукції і цін: з базисними і звітними вагами - відповідно індекси Ласпейреса і Пааше:

Автором формули індексу фізичного обсягу продукції з базисними вагами є німецький економіст Е.Ласпейрас, запропонований ним в 1864 р. Агрегатний індекс цін з вагами звітного періоду був запропонований німецьким статистиком Г.Пааше в 1874 р.

Індекс цін Ласпейреса з вагами базисного періоду має вигляд:

Індексованою величиною обох індексів цін Пааше і Ласпейреса є ціни. Вагами ж у індексу цін Пааше виступає кількість продукції звітного періоду, а в індексі цін Ласпейреса - кількість продукції базисного періоду.

Ці індекси не ідентичні. Значення індексів цін Пааше і Ласпейреса для одних і тих самих даних не збігаються як мають різний економічний зміст.

Індекс Пааше характеризує зміни цін у звітному періоді порівняно з базисним по продукції (товарам і послугам), реалізованих у звітному періоді, і фактичну економію (перевитрати) від зміни цін, тобто індекс цін Пааше показує, на скільки продукція у звітному періоді стала дорожче (дешевше), чим у базисному.

Індекс Ласпейреса показує, на скільки змінились ціни у звітному періоді порівняно з базисним, але по тій продукції, яка була реалізована в базисному періоді, і економію (перевитрати), які можна було б одержати від зміни цін, тобто умовну економію (перевитрати). Інакше кажучи, індекс цін Ласпейреса показує у скільки разів продукція базисного періоду подорожчала (стала дешевше) через зміну цін на неї у звітному періоді.

Як правило, індекс цін, розрахований за формулою Пааше, дещо занижує, а за формулою Ласпейреса - завищує темпи інфляції. Ця систематична залежність двох індексів відома в статистиці як ефект Гершенкрона.

До переходу до ринкової економіки вітчизняна статистика віддавала перевагу індексу цін Пааше. В умовах ж високої інфляції зважування вагами звітного періоду (індекс цін Пааше) потребує щорічного (щоквартального, щомісячного) перерахунку інформації для формування системи ваг, що пов'язано з великими затратами праці, матеріальних і трудових ресурсів, тому починаючи з 90-х років XX ст. органи державної статистики України визначають зміну загального рівня цін на товари і послуги за формулою Ласпейреса, якій віддається перевага і в зарубіжній статистиці. При обчисленні індексу цін за формулою Ласпейреса ваги на рівні базисного періоду залишаються незмінними протягом деякого проміжку часу.

Проте мірою віддалення від базисного року товарний кошик (товари-представники по яких визначають індекс цін) за видами, кількістю і якістю все менше відповідає структурі і складу обсягу продукції поточного року. Тому склад товарного кошика, а отже, і система ваг мають періодично переглядатися. Особливо це важливо в період різких змін в економіці країни.

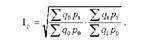

Якщо підходити до принципів побудови індексів з формально-математичних позицій, то орієнтуючись на принцип елімінування впливу інших факторів, крім досліджуваного, можливо при обчисленні індексів фізичного обсягу продукції і цін спиратися на ваги базисного періоду (формула Ласпейреса) або ж на ваги звітного періоду (формула Пааше). Орієнтуючись на ці два варіанти американський економіст І.Фішер запропонував розраховувати середню геометричну з двох агрегатних індексів, назвавши її "ідеальною формулою".

"Ідеальний" індекс цін І.Фішера являє собою середню геометричну з добутку двох агрегатних індексів цін Ласпейреса і Пааше:

Формула, запропонована Фішером, може бути використана і для визначення індексу фізичного обсягу продукції:

Геометрична формула індексів має принциповий недолік: вона позбавлена конкретного економічного змісту. Так, на відміну від агрегатного індексу Ласпейреса або Пааше різниця між чисельником і знаменником не покаже ніякої реальної економії (або втрат) через зміну цін або фізичного обсягу продукції.

Індекс Фішера в силу складності розрахунку і труднощів економічної інтерпретації на практиці використовується досить рідко, найчастіше - при обчисленні індексів цін за тривалий період часу для згладжування тенденцій в структурі і складі обсягу продукції, в яких відбуваються значні зміни.

В умовах ринкової економіки особливе місце серед індексів якісних покажчиків належить індексам цін. Основним призначенням індексів цін є оцінка динаміки на товари і послуги. Крім того, індекс цін виконує роль вимірювача інфляції при макроекономічних дослідженнях, використовується при коригуванні законодавчо встановленого мінімуму оплати праці, встановленні ставок податків, перерахунку основних макроекономічних показників системи національних рахунків (валового внутрішнього продукту, національного доходу тощо) з фактичних цін у порівнянні.

Одним з найважливіших показників в статистиці цін, які широко використовуються в економічній і соціальній політиці держави, є індекс споживчих цін (ІСЦ), який інколи називають індексом вартості життя. Він використовується для оцінки інфляції, індексації доходів, перегляду урядових соціальних програм, слугує основою для підвищення мінімального розміру заробітної плати, відображає реальну купівельну спроможність грошей, які має у своєму розпорядженні населення.

Індекс споживчих цін характеризує зміну в часі загального рівня цін на товари і послуги, придбані населенням для невиробничого споживання.

Визначення розрахункової формули зведеного ІСЦ пов'язано із задачею вибору між вагами поточного і базисного періодів. Зручність розрахунку індексу цін за формулою Ласпейреса зробили її основною формулою для розрахунку індексу споживчих цін тобто визначається відношення вартості споживчого кошика базисного періоду в поточних цінах до її вартості в базисному періоді (д0р1 : д0р0).

11.2. Класифікація індексів

11.3. Найважливіші економічні індекси і їх взаємозв'язок

11.4. Територіальні індекси

11.5. Індексний аналіз

Розділ 12. Статистичні графіки

12.1. Роль і значення графічного методу

12.2. Основні елементи графіка. Правила побудови статистичних графіків

12.3. Види статистичних графіків і способи їх побудови

Список рекомендованої літератури