В Україні перестрахування здійснюють переважно страхові компанії. Пояснюється це тим, що чинне страхове законодавство нашої країни не виокремлює перестраховиків як суб'єктів страхового ринку від звичайних страховиків, хоча, як свідчить світовий досвід, вимоги, що висуваються до компаній, які займаються власне перестраховок) діяльністю, значно вищі, адже, по-перше, перестраховики здійснюють страхування самих професійних страховиків і вже тому перестрахування як різновид діяльності вимагає якнайвищої кваліфікації, професіоналізму, виваженості та відповідальності; по-друге, перестраховики перебирають на себе досить великі, часто катастрофічні, ризики. Тому економічні результати перестрахування є надзвичайно важливою запорукою соціально-економічної стабільності системи.

Можливі три основні моделі розвитку перестрахового ринку (табл. 13.3), кожній із яких властиві певні переваги та недоліки.

Сьогоднішня ситуація на українському ринку перестрахування свідчить про тяжіння до третьої моделі. У зв'язку з цим варто зазначити, що наявність у економіці України декількох професійних спеціалізованих перестрахувальних компаній є, безумовно, бажаною. Адже тільки спеціалізований потужний перестраховик здатний брати великі ризики, оцінювати реаль

Таблиця 13.3. Моделі розвитку ринку перестрахування

Моделі розвитку | Переваги | Недоліки |

І модель Ґрунтується на домінуванні професійних спеціалізованих перестраховиків | - Здатність витримувати великі ризики; -висока надійність перестрахувального покриття; - можливість розміщення великих ризиків у короткі строки | - Обмежений вибір перестраховика; - домінування типових договорів; - відсутність гнучкості при прийнятті управлінських рішень страховиком; - зменшення можливих прибутків |

II модель Основними суб'єктами, що надають перестрахові послуги, є звичайні страхові компанії | -Дотримання балансу в перестрахуванні премій; - широкий вільний вибір перестрахови-ка; - гнучкі умови перестрахування; - значні прибутки від перестраху в а л ьної діяльності; -диверсифікація ризиків | -Досить важко розмістити великі ризики |

Ш модель (змішана) Передбачає існування на ринку двох груп операторів: спеціалізованих перестра-ховиків та звичайних страховиків | Включає переваги та недоліки обох моделей, які виявляються слабкіше внаслідок взаємопогашення ефекту | |

ну вартість взятих ризиків, адекватно до ситуації ефективно їх розміщувати тощо.

До 2004 р. регламентація діяльності з перестрахування здійснювалась на основі Закону України "Про страхування" та постанови Кабінету Міністрів України "Про затвердження Положення про порядок здійснення операцій з перестрахування" від 24 жовтня 1996 р. № 1290. Це положення регламентувало порядок укладання договорів перестрахування вітчизняних страховиків за межами України з перестраховиками-нерезидентами, але не врегульовувало проблем відносин страхових компаній всередині країни. І, незважаючи на те, що Положення мало досить суттєве значення для страхування у галузі ядерної енергетики, космосу тощо, які насправді вимагають об'єднання міжнародних фінансових можливостей, це абсолютно не виправдовує байдужості національного законодавства щодо цедування взятих українськими страховиками ризиків, вартість яких не може бути покрита самотужки. Законодавче забезпечення перестрахування покликане, з одного боку, підняти рівень довіри до інституту страхування, а з іншого - стимулювати вітчизняні капітали обслуговувати національну економіку.

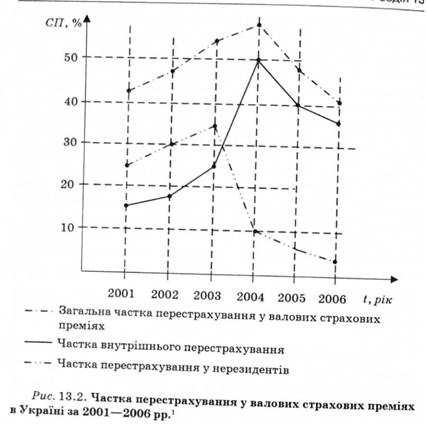

Про розвиток перестрахувальних операцій в Україні свідчить динаміка частки премій, що передаються перестрахови-кам.

На рис. 13.2 зображено динаміку частки перестрахування у валових страхових преміях за 2001-2006 рр. З рисунку видно, що частка перестраховиків-нерезидентів у валових страхових преміях чітко виявляє тенденцію до зростання з 26 % у 2001 р. до 29 % у 2002 р. та до 36 % у 2003 р.

Зважаючи на те, що перераховані за кордон премії - це вилучені кошти з інвестиційного процесу в Україні, уряд та ново-створена структура в особі Державної комісії з регулювання ринків фінансових послуг України (Держфінпослуг) вжили заходів щодо створення умов як економічного, так і правового характеру для розвитку внутрішнього перестрахового ринку, зростання його місткості.

Прийнята Кабінетом Міністрів України постанова "Порядок та вимоги щодо здійснення перестрахування у страховика (перестраховика) - нерезидента" від 4 лютого 2004 р. № 124 і розпорядження Держфінпослуг "Порядок надання страховиками (цедентами, перестраховиками) інформації про укладені договори перестрахування зі страховиками (перестраховиками)

- нерезидентами до Держфінпослуг від 4 червня 2004 р. № 914 та "Порядок погодження в Держфінпослуг" України договорів перестрахування перестраховиками-нерезидентами для перерахування (купівлі) валюти страховиками-резидентами та страховими (перестраховими) брокерами резидентами" від З червня 2006 р. № 4123, як свідчать дані рис. 13.2, докорінно змінили ситуацію на українському ринку перестрахування. Починаючи з 2004 р. частка нерезидентів у отриманні премій має чітку тенденцію до зменшення - від 35 % у 2003 р. до 10 % у 2004 р., 5 % у 2005 р. та 4 % у 2006 р.

Розглянемо коротко зміст цих документів.

Постанова уряду України "Порядок та вимоги щодо здійснення перестрахування у страховика (перестраховика) - нерезидента" (2004 р.) регламентує умови, дотримання яких е обов'язковим для укладання договорів перестрахування з перестраховиками-нерезидентами:

o наявність передбаченого законодавством країни, в якій зареєстрований страховик (перестраховик) - нерезидент, державного нагляду за страховою і перестрахувальною діяльністю;

o підтвердження про здійснення страховиком (перестра-ховиком) - нерезидентом безперервної страхової (перестраху-вальної) діяльності протягом як мінімум трьох років до укладання договору перестрахування з українськими страховиками (перестраховиками);

o відсутність фактів порушення страховиками (перестраховиками) - нерезидентами, з якими укладають українські страховики (перестраховики) договори перестрахування, законодавства про страхову та перестраху вальну діяльність із питань запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, і боротьби з тероризмом країни його реєстрації.

Дотримання вимог Держфінпослуг України має бути засвідченим (у письмовій чи електронній формі) уповноваженим наглядовим за страховою діяльністю органом країни, де зареєстрований нерезидент, або Міжнародною асоціацією органів нагляду за страховою діяльністю.

Українські страховики (перестраховики) можуть укладати договори перестрахування за участю нерезидентів-брокерів виключно через їх постійні представництва в Україні.

Для того щоб визначити ефективність здійснення перестра-хових операцій, необхідно зіставити обсяги та частки страхових премій, що передаються у перестрахування, з обсягами та частками страхових виплат, що здійснюються перестраховиками.

Загальна сума виплат, отримана українськими страховиками, які передавали свої ризики в перестрахування, становила в 2006 р. 396,3 млн грн (15,2 % від усіх валових страхових виплат), зокрема від:

o перестраховиків-нерезидентів - 112,8 млн грн (4,7% від валових страхових виплат);

o перестраховиків-резидентів - 273,4 млн грн (10,6 % від валових страхових виплат).

Порівняно з 2005 р. пропорція страхових виплат у розрізі внутрішнього і зовнішнього перестрахування суттєво не змінилась. У 2005 р. від перестраховиків надійшло 409,6 млн грн (21,6 % від усіх валових страхових виплат), зокрема від нерезидентів - 65,3 млн грн (3,45 %) та від резидентів - 344,3 млн грн (18,2 %)'.

Структура перестрахування за межами України у 2006 р. в територіальному розрізі характеризується такими даними (млн грн):

Російська Федерація - 36 % (201,8);

США -24% (132,8);

Німеччина - 16 % (87,5);

Франція - 9 % (52,9);

Швейцарія - 6 % (35,6);

Австрія -5% (25,7);

Велика Британія - 2 % (13,3);

Інші -2% (11,3).

У 2006 р. українські перестраховики отримали від пере-страхувальників-нерезидентів 21,5 млн грн.

Найбільша частка перестрахування у страховиків-нерези-дентів припадає на такі види та підвиди галузей страхування:

o обов'язкове авіаційне страхування цивільної авіації - 57,15%;

o обов'язкове страхування цивільної відповідальності оператора ядерної установки за ядерну шкоду, що може бути заподіяна внаслідок ядерного інциденту, - 54,20 %;

o страхування відповідальності власників водного транспорту (включаючи відповідальність перевізника) - 51,48 %;

o страхування відповідальності власників повітряного транспорту (включаючи відповідальність перевізника) - 47,72%;

o страхування водного транспорту (морського внутрішнього та ін.) - 40,80 %*.

Виходячи з того, що основний зміст інституту перестрахування полягає насамперед у забезпеченні найоптимальнішого використання капіталу, законодавче забезпечення перестрахування покликане, з одного боку, підняти рівень довіри до інституту страхування, а з іншого - стимулювати наші капітали обслуговувати національну економіку. Зазначені вище документи, як свідчить статистика, діють у належному напрямку. Хоча, звісно, марно думати, що чинне законодавство і нормативна база в галузі перестрахування близькі до досконалості як з погляду потреб перестраховиків, так і з позицій інтересів національної економіки в цілому. Україна знаходиться ще тільки на початку формування перестрахового ринку, який за своєю природою не може бути обмежений національним кордоном.

Дуже коротко зупинимось і на проблемах перестрахування життя.

На початку першого десятиріччя XXI ст. страхові компанії України почали звинувачувати у відмиванні "брудних" грошей. Стверджується, що 2/3 страхового ринку нашої країни займається відмиванням "брудних" грошей і тільки 1/3 загального обсягу страхових премій у 2003 р. отримані від класичної страхової діяльності. Інші - за рахунок ухилення від сплати податків та вивезення капіталу за кордон2.

Водночас варто зазначити, що перестрахування - це не тільки переказ валюти перестрахувальникові, а й перекладання фінансової відповідальності, яка в десятки разів перевищує перестрахувальні премії.

Крім того, необхідно розмежувати операції з перестрахування життя та операції з перестрахування ризикових видів страхування. При перестрахуванні життя нагромаджувана частина перестрахувальної премії залишається у власності страхувальників - резидентів України і повертається з настанням страхового випадку чи при призупиненні дії договору.

При перестрахуванні життя гроші не змінюють власника, іноземний перестраховик залишається боржником нашого страховика. Тому вивезення перестрахувальних премій зі страхування життя за кордон - це форма вивозу капіталу, а як відомо, вивіз капіталу - найбільш зріла і вигідна форма міжнародних економічних відносин, властива переважно високо-розвинутим країнам і не доступна для слаборозвинутих країн. Вивіз капіталу дає змогу одержувати і вивозити прибуток з країн, до яких вивозяться грошові капітали, використовувати досвід управління фінансами в Європі, який набагато більший за наш, і заощаджувати за рахунок збереження своїх природних ресурсів, торгівлю якими можна обмежити.

Іноземні інвестиційні фонди беруть за послуги 0*5 % вкладеної Суми на рік і дають прибуток впродовж багатьох років у розмірі 10-15 % річних. Таким чином, вкладаючи гроші у західні фонди, ми отримуємо прибуток, який ще не скоро матимемо у вітчизняній промисловості. Окрім того, слід врахувати, що кошти, які перетинають кордон України при здійсненні пе-рестрахових операцій зі страхування життя, є власністю не держави, а громадян, які підписали договори страхування за умови, що їхні гроші будуть перестраховані саме за кордоном. У протилежному випадку вони б відмовились від страхування життя зовсім.

Щоб організувати страхову компанію зі страхування життя в Україні, іноземні підприємці повинні інвестувати в статутний фонд 1 500 000 євро.

Якщо компанія працює з перестрахуванням у перестрахувальника-нерезидента, то для того, щоб перевести у вигляді перестрахувальних платежів суму, еквівалентну інвестованій у статутний фонд, необхідно застрахувати в Україні від 2 тис. до б тис. осіб, узявши на себе відповідальність, що дорівнює 60 млн євро. Тільки дуже впевнені в успіху страхування життя в Україні люди можуть зважитись на таку справу. І поки такі люди знаходяться, треба цією ситуацією користуватись, адже ця справа дає, крім вищезазначених здобутків, можливість використання найновітніших технологій страхового бізнесу.

Навчальний тренінг

Частина VI. ФІНАНСИ СТРАХОВОЇ ОРГАНІЗАЦІЇ

Розділ 14.ФІНАНСИ СТРАХОВИКА

14.1. Ризики страхової організації та джерела їх покриття

Поточні технічні ризики

Спеціальні технічні ризики

Інвестиційні ризики

Нетехнічні ризики

14.2. Страхові тарифи