Договір - це взаємне зобов'язання, письмова або усна угода про права та обов'язки між державами, установами, підприємствами та окремими особами1.

Угода за цим же джерелом2 визначається як взаємна домовленість про що-небудь. Окрім того, термін "угода" визначається як "договір, за яким встановлюються взаємні зобов'язання щодо чого-небудь" та "як згода між ким-небудь на основі якоїсь вигоди".

Страховий договір за ст. 16 Закону України "Про внесення змін до Закону України "Про страхування" визначається як "письмова угода між страхувальником і страховиком, згідно з якою страховик бере на себе зобов'язання у разі настання страхового випадку здійснити страхову виплату страхувальнику або іншій особі, визначеній у договорі страхування страхувальником, на користь якої укладено договір страхування, ...а страхувальник зобов'язується сплачувати страхові платежі у визначені строки та виконувати інші умови договору".

Договір страхування, таким чином, укладається між учасниками з приводу страхового захисту, який купує та оплачує страхувальник, а зобов'язується надавати страховик.

Договір страхування укладається на основі усної або письмової заяви страхувальника та необхідних для укладання договору документів.

Правила страхування згідно зі ст. 17 названого Закону розробляються страховиком для кожного виду страхування окремо, реєструються та затверджуються Уповноваженим органом при видачі ліцензії на право здійснення відповідного виду страхування.

Правила страхування повинні містити:

o перелік об'єктів страхування;

o порядок призначення розмірів страхових сум та (або) розмірів страхових виплат;

o страхові ризики;

o винятки зі страхових випадків та обмеження страхування;

o строк та місце дії договору страхування;

o порядок укладання договору страхування;

o права та обов'язки сторін;

o дії страхувальника у разі настання страхового випадку;

o перелік документів, що підтверджують настання страхового випадку, та розмір збитків;

o порядок і умови здійснення страхових виплат;

o строк прийняття рішення про здійснення або відмову в здійсненні страхових виплат;

o причини відмови у страховій виплаті або виплаті страхового відшкодування;

o умови вирішення спорів;

o страхові тарифи за договорами страхування іншими, ніж договори страхування життя;

o страхові тарифи та методику їх розрахунку за договорами страхування життя;

o особливі умови.

Якщо страховик вносить певні зміни чи доповнення до правил або запроваджує нові правила страхування, він зобов'язаний зареєструвати їх в Уповноваженому органі, яким в Україні є Державна комісія з регулювання ринків фінансових послуг.

Якщо подані доповнення, зміни чи нові правила страхування суперечать чинному законодавству, порушують чи обмежують права страхувальника або не відповідають вимогам ст. 17, де визначаються вимоги до Правил, Уповноважений орган має право відмовити у видачі ліцензії та реєстрації нових правил (змін, доповнень).

Ознаки страхового договору1:

o самостійність (виокремленість) з-поміж інших договорів;

o двосторонній характер (ґрунтується на правах і обов'язках страховиків і страхувальників);

o платний характер (ґрунтується на зустрічному наданні, тобто кожна сторона отримує плату або інше майнове надання за виконання свого обов'язку);

o ризиковий характер, обумовлений тим, що в момент укладання угоди та підписання договору жодна зі сторін не знає, отримає вона від договору вигоду чи втрату. Усе залежить від випадку;

o строковість (всі договори страхування мають визначений строк дії);

o випадковість події, передбаченої договором;

o обмеженість обов'язку страховика.

Зміст цієї ознаки докладно буде розглянуто в питанні про здійснення виплат страховиком страхувальнику.

Зазвичай страховий договір відображає права та обов'язки контрагентів, що його уклали й підписали, тобто страховика й страхувальника. Разом з тим страхувальник має право укласти договір на користь третьої особи, яка не бере участі в укладенні договору. Право вимоги третьої особи може співіснувати з правом вимог особи, що уклала договір, але одночасно ці вимоги висуватись не можуть1. Прикладом такого виду договорів є договори змішаного страхування життя.

Окрім того, договір страхування може укладатись на користь контрагента (страхування підприємницьких ризиків).

У юридичному плані під змістом договору розуміють сукупність умов, що визначаються договором чи законом. Умови можуть бути: істотні, тобто ті, що визначаються законом, або ті, за якими обов'язково досягається згода сторін; звичайні, котрі не потребують погодження сторін; випадкові, які можуть бути внесені до договору за згодою сторін.

Договір страхування містить такі істотні умови2:

o назву документа;

o назву та адресу страховика;

o прізвище, ім'я, по батькові або назву страхувальника та застрахованої особи, їх адреси та дати народження;

o прізвище, ім'я, по батькові, дату народження або назву вигодонабувача та його адресу;

o зазначення об'єкта страхування;

o розмір страхової суми за договором страхування іншим, ніж договір страхування життя;

o розмір страхової суми та (або) розміри страхових виплат за договором страхування життя;

o перелік страхових випадків;

o розміри страхових внесків (платежів, премій) і строки їх сплати;

o страховий тариф (окрім страхових випадків, для яких не встановлюється страхова сума);

o строк дії договору;

o порядок зміни і припинення дії договору;

o умови здійснення страхової виплати;

o причини відмови у страховій виплаті;

o права та обов'язки сторін і відповідальність за невиконання або неналежне виконання умов договору;

o інші умови за згодою сторін;

o підписи сторін.

За необхідності Уповноважений орган має право встановлювати додаткові вимоги до договорів страхування життя та договорів страхування майна громадян.

Відповідно до міжнародних систем страхування, які вимагають застосування уніфікованих умов страхування, договори страхування укладаються відповідно до таких умов страхування, з урахуванням вимог, передбачених цим Законом.

У разі виїзду застрахованого в Україні автотранспортного засобу на територію іншої країни - члена міжнародної системи автострахування "Зелена карта", власник такого транспортного засобу зобов'язаний укласти договір обов'язкового страхування цивільної відповідальності власника (користувача) транспортного засобу перед третіми особами, дія якого поширюється на ці країни, та отримати від страховика - повного члена Моторного (транспортного) страхового бюро страховий сертифікат "Зелена карта" єдиного зразка, який прийнятний в усіх країнах - членах цієї міжнародної системи страхування.

Для того щоб договір страхування укласти, необхідно, щоб суб'єкт усвідомив потребу в страховому захисті з приводу можливого настання певної страхової події.

Страховий інтерес - усвідомлена потреба в захисті майна, доходів, життя, здоров'я, працездатності і т. ін. шляхом страхування.

Страховий ризик - певна подія, на випадок якої проводиться страхування і яка має ознаки ймовірності та випадковості настання. Страховий випадок - подія, з настанням якої страховик зобов'язаний за законом (обов'язкове страхування) або за договором (добровільне страхування) виплатити страхове відшкодування (страхову суму), страхувальнику, застрахованій або іншій третій особі (вигодонабувачеві).

Страхова сума - грошова сума, в межах якої страховик відповідно до умов страхування зобов'язаний провести виплату при настанні страхового випадку.

Розмір страхової суми та (або) розміри страхових виплат визначаються за домовленістю між страховиком та страхувальником під час укладання договору страхування, або внесення змін до договору страхування, або у випадках, передбачених чинним законодавством.

Страхова сума може бути встановлена за окремим страховим випадком, групою страхових випадків, договором страхування в цілому. Наприклад, при страхуванні від нещасних випадків договір укладається за умови, що зобов'язання страховика виникають при настанні двох ризиків: смерті страхувальника та отримання інвалідності І, II чи III групи. Якщо правилами страхування встановлена страхова сума у разі настання смерті в розмірі 50 тис. грн, то у випадку інвалідності III групи - 50 % від страхової суми в 60 тис. грн, тобто 25 тис. грн. При отриманні II групи інвалідності - 80 % (або 40 тис грн) і І групи - 100 %, тобто 50 тис грн.

Страхова сума не встановлюється для страхового випадку, у разі настання якого здійснюються регулярні, послідовні страхові виплати у вигляді ануїтету.

При страхуванні майна страхова сума встановлюється в межах вартості майна за цінами і тарифами, що діють на момент укладання договору, якщо інше не передбачено договором страхування.

Розмір страхової суми є суттєвою умовою договору страхування. Для обов'язкового страхування розмір страхової суми встановлюється законом, для добровільного - за згодою сторін (страховика та страхувальника) (табл. 16.1).

Таблиця 16.1. Особливості визначення розміру страхової суми для страхування життя та страхування, відмінного від страхування життя

Вид страхування | Страхова сума |

Страхування життя | 1) Визначається можливостями страхувальника сплачувати страхові премії та можливостями страховика здійснювати виплати взятих до страхування зобов'язань; 2) обов'язково передбачається збільшення розміру страхової суми та (або) розміру бонусів (страхових виплат на суми) за результатами отриманого інвестиційного доходу ь, 3) може бути передбачена договором індексацію (зміну) обсягу страхової суми та страхових виплат за офіційним індексом інфляції |

Страхування, відмінне від страхування життя | Не може перевищувати дійсну вартість майна (страхову вартість) на момент підписання угоди |

Страхове відшкодування - сума, яку повинен виплатити страховик за майновим страхуванням та страхуванням відповідальності з настанням страхових випадків для покриття збитків страхувальнику.

Страхове відшкодування не може перевищувати розміру прямого збитку, якого зазнав страхувальник. Непрямі збитки вважаються застрахованими, якщо це передбачено договором страхування. У разі, коли страхова сума становить певну частку вартості застрахованого об'єкта, страхове відшкодування виплачується у такій же частці від визначених за страховою подією збитків, якщо інше не передбачено умовами страхування.

Страхова відповідальність (страхове покриття) - зобов'язання страховика сплачувати страхове відшкодування або страхову суму за передбаченої умовами страхування сукупності подій або окремої події.

Страхова виплата - грошова сума, яка виплачується страховиком відповідно до умов договору страхування при настанні страхового випадку.

Страхові виплати за договором страхування життя здійснюються в розмірі страхової суми (її частини) та (або) у вигляді регулярних, послідовних виплат обумовлених у договорі страхування сум (ануїтету).

Договором страхування життя обов'язково передбачається збільшення розміру страхової суми та (або) розміру страхових виплат на суми (бонуси), які визначаються страховиком один раз на рік за результатами отриманого інвестиційного доходу від розміщення коштів резервів зі страхування життя за вирахуванням витрат страховика на ведення справи у розмірі до 15 % отриманого інвестиційного доходу та обов'язкового відрахування в математичні резерви частки інвестиційного доходу, що відповідає розміру інвестиційного доходу, який застосовується для розрахунку страхового тарифу за цим договором страхування та у разі індексації розміру страхової суми та (або) розміру страхових виплат за офіційним індексом інфляції, відрахування в математичні резерви частки інвестиційного доходу, що відповідає такій індексації.

Договором страхування життя також може бути передбачено збільшення розміру страхової суми та (або) розміру страхових виплат на суми (бонуси), які визначаються страховиком один раз на рік за іншими фінансовими результатами його діяльності (участь у прибутках страховика).

Взяті страховиком додаткові страхові зобов'язання повідомляються страхувальнику письмово і не можуть бути у подальшому зменшені в односторонньому порядку.

У разі несплати страхувальником чергового страхового внеску в розмірі та у строки, передбачені правилами та договором страхування життя, таким договором може бути передбачено право страховика в односторонньому порядку зменшити (редукувати) розмір страхової суми та (або) страхових виплат.

Договором страхування життя може бути передбачено індексацію (зміну) за офіційним індексом інфляції розміру страхової суми та (або) страхових виплат протягом дії договору страхування життя за умови відповідної індексації (зміни) розміру страхового платежу (страхового внеску, страхової премії). Порядок та умови індексації визначаються правилами та договором страхування.

Страхові виплати за договорами особового страхування здійснюються незалежно від суми, яку має отримувати одержувач за державним соціальним страхуванням та соціальним забезпеченням, і суми, що має бути йому сплачена як відшкодування збитків.

Отримувач страхового відшкодування або страхової суми - фізична або юридична особа, яка за умовами страхування має право на отримання відповідних грошових засобів. У майновому страхуванні - це страхувальник, в особовому - страхувальник або застрахований (страхування на дожиття, втрату здоров'я, від нещасного випадку), а з настанням смерті

- особа, котрій страхувальник заповідав отримати страхову суму на випадок його смерті.

Укладання страхової угоди передбачає розподіл відповідальності за збитки, зумовлені страховим випадком, між страхувальником і страховиком.

Особиста участь страхувальника у покритті збитків виражається через франшизу.

Франшиза - звільнення страховика від покриття збитків

- передбачається підписаним страховим договором. Вона може бути встановлена у відсотках або в абсолютних розмірах стосовно страхової суми, вартісної оцінки об'єкта або розміру збитків.

Розрізняють умовну (інтегральну) та безумовну (ексцедент-ну) франшизи.

Умовна франшиза звільняє страховика від відповідальності за збитки, які не перевищують встановленої франшизи, і зобов'язує його покривати збитки повністю, якщо розмір їх перевищує франшизу.

Наприклад, якщо страхова сума становить 100 тис. грн, умовна франшиза - 20 % від страхової суми, тобто 20 тис. грн, а збитки страхувальника - 18 тис. грн, то страховик звільняється від будь-якої компенсації збитків страхувальнику.

Якщо за інших рівних умов збитки становлять 60 тис. грн, то страховик відшкодовує усі 60 тис. грн, не звільняючись від 20 тис, які в договорі було зазначено як умовну франшизу.

Безумовна франшиза теж передбачає певне застереження (клаузу) в страховому договорі. Вона за будь-яких умов звільняє страховика від компенсації перших X % страхової суми, незалежно від величини збитків. За безумовної франшизи страхове відшкодування завжди дорівнює різниці між збитками та безумовною франшизою. Наприклад, якщо страхова сума дорівнює 100 тис. грн, безумовна франшиза - 20 тис. грн, то за збитків до 20 тис. грн страховик не відповідає перед страхувальником, а за збитків, що становлять, скажімо, 70 тис. грн, відшкодовує тільки 50 тис. грн (70 тис. грн -- 20 тис. грн).

Таким чином, франшиза називається безумовною тому, що вона (безумовно, незалежно від умов) за будь-яких умов вилучається із зобов'язань страховика, і умовною, оскільки вилучається за умови, що збитки не перевищують встановленого розміру франшизи.

Окрім франшизи, для розподілу відповідальності за можливі збитки, спричинені страховими подіями, в страхуванні використовують різні системи страхування:

o пропорційної відповідальності;

o першого ризику;

o "дробової частини".

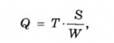

Страхування за системою пропорційної відповідальності передбачає виплату страхового відшкодування, яке розраховується за формулою

де Q - страхове відшкодування; в - страхова сума за угодою (договором); МУ - вартісна оцінка об'єкта страхування; Т - фактична сума збитків.

Пропорційна система передбачає участь страхувальника у відшкодуванні збитків. Міра повноти відповідальності страховика в покритті збитків застрахованого тим вища, чим менша різниця між вартісною оцінкою об'єкта страхування та страховою сумою.

Страхування за системою першого ризику передбачає виплату страхового відшкодування у розмірі збитків, але в межах страхової суми.

Під "першим ризиком" у страховій справі розуміють ризик, вартісна оцінка якого не перевищує страхової суми.

При страхуванні за цією системою всі збитки у межах страхової суми (перший ризик) відшкодовуються повністю, а збитки, що перевищують страхову суму (другий ризик), страховиком не відшкодовуються зовсім.

Страхування за системою "дробової частини" передбачає встановлення двох страхових сум, одна з яких називається показною вартістю. За показною вартістю страхувальникові, як правило, відшкодуються збитки від ризику у вигляді дробу або відсотка. Відповідальність страховика за цією системою обмежується розмірами дробу. Отже, страхова сума буде меншою показної вартості та її дробової частини. Страхове відшкодування дорівнюватиме збиткам у межах страхової суми.

Якщо показана вартість дорівнює дійсній вартості, то система страхування за дробовою частиною тотожна системі страхування за першим ризиком.

Якщо показна вартість менша від дійсної вартості, страхове відшкодування розраховується за формулою

де Q - страхове відшкодування; 5л - показна вартість; }У - вартісна оцінка об'єкта страхування; Т - фактична сума збитків.

У майновому страхуванні застосовують і систему повного відшкодування збитків - страхування за дійсною вартістю майна, яка визначається як фактична на день підписання договору. За цією системою страхове забезпечення дорівнює величині збитків, тобто має місце повне покриття збитків страхувальника страховиком.

Істотною умовою страхування є страховий платіж (внесок, премія).

Страховий платіж - це плата страхувальника за страховий захист, який страхувальник має право отримати у разі настання страхової події. Важливість цієї умови пояснює той факт, що страховий договір набуває сили саме після сплати страхувальником першого платежу (премії, внеску). Страховий платіж може бути здійснений одноразово та в розстрочку в порядку та в строки, визначені страховим договором.

Розмір страхового платежу (премії, внеску) визначається з урахуванням розміру страхової суми залежно від об'єкта страхування та характеру страхового ризику. Для обов'язкових видів страхування розмір страхових платежів встановлюється законом або Уповноваженим органом.

Страховий тариф - це ставка страхового внеску з одиниці страхової суми за визначений період страхування.

Страхові тарифи за добровільної форми страхування обчислюються страховиком актуарно (математично) на підставі відповідної статистики настання страхових випадків, а за договорами страхування життя - також з урахуванням величини інвестиційного доходу, яка повинна зазначатися у договорі страхування. Конкретний розмір страхового тарифу визначається в договорі страхування за згодою сторін.

Актуарними розрахунками можуть займатись особи, які мають відповідну кваліфікацію згідно з вимогами, встановленими Уповноваженим органом, що підтверджується відповідним свідоцтвом.

Оскільки інтереси страхувальника та страховика не збігаються, при укладанні страхової угоди вельми важливе значення має андерайтинг.

Лндерайтинг (Underwriting) - це процедура аналізу та відбору ризиків для взяття їх на страхування (перестрахування), що включає їх ідентифікацію, оцінку, класифікацію за джерелами та ступенем небезпеки, кваліфікацію на страхування чи нестрахування, визначення строків, умов та обсягів покриття, розрахунок розмірів премії1.

Оформлення договору страхування здійснюється на бланках страхових свідоцтв (полісів, сертифікатів), які є формою договору страхування.

При укладанні договору страхування страховик має право запросити у страхувальника баланс або довідку про фінансовий стан, підтверджені аудитором (аудиторською фірмою), та інші документи, необхідні для оцінки страховиком страхового ризику.

Страховий поліс вручається страхувальнику відразу після сплати страхової премії.

У разі розстроченого платежу страховий поліс видається після сплати першого внеску, а при сплаті наступних внесків страхувальнику видається довідка або квитанція.

Якщо страховий поліс втрачено, страхувальнику видається дублікат, а загублений поліс вважається недійсним.

Страховий поліс не може передаватись іншій особі, якщо це не передбачено правилами.

Договір страхування набирає чинності:

o при сплаті страхового платежу готівкою - з моменту підписання страховиком і страхувальником договору;

o при сплаті страхового платежу в безготівковій формі - з моменту, зазначеного в полісі, але не раніше 24 годин з дня списання засобів з рахунку страхувальника на рахунок страховика.

Окрім страхового поліса, факт страхування можуть засвідчувати ковернота, лист та страховий сертифікат. Тимчасовий документ, що засвідчує страхове покриття та дає короткий опис його деталей, називають ковернотою.

Ковернота або просто лист, підписаний страховиком, можуть бути підтвердженням факту страхування при здійсненні нелайфових видів страхування (видів страхування, відмінних від страхування життя).

Відмінність між ковернотого та листом-підтвердженням полягає в тому, що договір (поліс) зі страхування життя набуває чинності тільки після сплати страхувальником страхової премії, а страхове покриття автомобільних ризиків - з моменту видачі коверноти, хоча премія до цього моменту може бути ще не сплаченою.

Для підтвердження страхового покриття у разі передбаченого законом обов'язкового страхування видається страховий сертифікат.

Страховик несе відповідальність за договором з моменту, передбаченого конкретними правилами страхування або умовами договору.

Дія договору закінчується о 24-й годині того дня, який зазначений у полісі, якщо інше не обумовлене правилами.

Ст. 18 Закон України "Про внесення змін до Закону України "Про страхування" зазначає, що договір страхування життя може бути укладений як шляхом складання одного документа (договору страхування), підписаного сторонами, так і шляхом обміну листами, документами, підписаними стороною, яка їх надсилає. У разі надання страхувальником письмової заяви за формою, встановленою страховиком, що висловлює намір укласти договір страхування, такий договір може бути укладений шляхом надсилання страхувальнику копії правил страхування та видачі страхувальнику страхового свідоцтва (поліса), який не містить розбіжностей з поданою заявою. Заява у двох примірниках, копія заяви надсилаються страхувальнику з відміткою страховика або його уповноваженого представника про прийняття запропонованих умов страхування.

Валюта, якою здійснюються страхові внески (премії) та страхові виплати в Україні. Ст. 19 Закону регламентує використання валют для здійснення розрахунків між страховиками і страхувальниками. Згідно з цією статтею, страху-вальники-резиденти мають право здійснювати страхові платежі виключно в національній валюті - гривнях, а страху-вальники-нерезиденти - в іноземній вільно конвертованій валюті або у гривнях у випадках, передбачених чинним законодавством України.

Якщо дія договору страхування поширюється на іноземну територію відповідно до укладених угод з іноземними партнерами, то порядок валютних розрахунків регулюється відповідно до вимог законодавства України про валютне регулювання.

Страхова виплата здійснюється тією валютою, яка передбачена договором страхування, якщо інше не передбачено законодавством України.

Грошові зобов'язання сторін за договорами страхування життя, за їх згодою, можуть бути визначені як у національній валюті України, так і у вільно конвертованій валюті або розрахункових величинах, що визначають фактичний розмір зобов'язань страховика на дату виникнення або виконання цих зобов'язань.

Права та обов'язки сторін (суб'єктів) страхового договору регламентуються ст. 20 (для страховика) та ст. 21 (для страхувальника) Закону України "Про внесення змін до Закону України "Про страхування" .

Обов'язки страховика:

o ознайомлення страхувальника з умовами та правилами страхування;

o вжиття заходів щодо оформлення всіх необхідних документів для своєчасного здійснення страхової виплати або страхового відшкодування страхувальнику протягом двох робочих днів, як тільки стане відомо про настання страхового випадку;

o здійснення страхової виплати або виплати страхового відшкодування у передбачений договором строк при настанні страхового випадку. За несвоєчасне здійснення страхової виплати (страхового відшкодування) страховик несе майнову відповідальність шляхом сплати страхувальнику неустойки (штрафу, пені), розмір якої визначається умовами договору страхування;

o відшкодування витрат, здійснених страхувальником при настанні страхового випадку щодо запобігання або зменшення збитків, якщо це передбачено умовами договору;

o переукладання договору страхування за заявою страхувальника у разі здійснення ним заходів, що зменшили страховий ризик;

o нерозголошення відомостей про страхувальника та його майновий стан, за винятком випадків, передбачених законодавством України.

Умовами договору страхування можуть бути передбачені також інші обов'язки страховика. Обов'язки страхувальника:

o своєчасна сплата страхових платежів;

o надання інформації страховикові про всі відомі йому обставини, що мають суттєве значення для оцінки страхового ри-зику при укладанні договору страхування та подальше інформування його про будь-яку зміну страхового ризику;

o інформування страховика про інші договори страхування щодо цього об'єкта страхування;

o вживання заходів щодо запобігання та зменшення збитків, завданих внаслідок настання страхового випадку;

o повідомлення страховика про настання страхового випадку в строк, передбачений умовами страхування.

Умовами договору страхування можуть бути передбачені також інші обов'язки страхувальника.

Висновки

Навчальний тренінг

Розділ 17.ДЕРЖАВНЕ РЕГУЛЮВАННЯ СТРАХОВОЇ ДІЯЛЬНОСТІ

17.1. Об'єктивна необхідність, зміст та межі державного регулювання страхової діяльності

17.2. Державний нагляд за страховою діяльністю

17.3. Ліцензування страхової діяльності

17.4. Оподаткування страховиків

Оподаткування доходів страховика, отриманих від інших видів діяльності

Оподаткування страховиків-нерезидентів