1. Складання переліку страхових продуктів на підставі особистих характеристик кандидата: для того, хто раніше працював у банку, - страхування фінансових ризиків; фахівців у сфері автотранспорту або медицини - відповідно автотранспортних ризиків та особистого страхування. Таких продуктів має бути 3-5, і вони мають стати базовими на початку його трудової діяльності в страхуванні.

2. Вивчення кандидатом:

o Закону України "Про страхування";

o постанов Кабінету Міністрів України про обов'язкові види страхування;

o правил страхування за обраними продуктами;

o типових договорів з обраних видів страхування;

o порядку заповнення анкет і заяв до зазначених договорів страхування;

o інструкції із заповнення полісів.

3. Тестування на рівень засвоєних теоретичних знань. Тест має бути розроблений завчасно фахівцями з кожного виду страхування. При цьому кількість питань має бути значною для з'ясування рівня підготовки кандидата за багатьма суттєвими питаннями. Бажано, щоб за кожним продуктом тести були в уніфікованій формі, наприклад, з максимальною кількістю балів - 100 (10 запитань по 10 балів, або 20 запитань по 5 балів). І якщо після заповнення тесту кандидат отримує, наприклад, 60 і більше балів, він переходить до наступного етапу підготовки. Якщо він набрав 40-60 балів (цифри умовні), то слід продовжити вивчення. Уразі, коли кандидат набрав менше 40 балів, треба з'ясувати, чи доцільна подальша його підготовка до роботи страховим агентом.

4. Проведення ділової гри-тренінгу з укладання договору страхування (застрахувати себе від нещасного випадку, авто-каско власного автомобіля, виписати поліс цивільно-правової відповідальності автовласника і т. ін.). Як свідчить практика, агенти-початківці з 10 бланків договорів страхування під час заповнення роблять помилки у 8-9.

5. Складання профілів (характерних ознак) бажаних імовірних клієнтів (10-20 профілів).

6. Конкретизація цільової групи клієнтів (скласти список), яка містить до 100 і більше юридичних і фізичних осіб.

7. Визначення 3-б пріоритетних клієнтів, тобто тих, з якими має розпочинатись практична робота.

8. Вибір одного клієнта. Це має бути той, згода якого щодо страхування вбачається найбільш ймовірною, незалежно від обсягу отриманих платежів за першим договором страхування ("найпростіший" клієнт).

9. Збирання інформації про клієнта. Етичними джерелами збирання ділової інформації про клієнта - юридичну особу в страхуванні можуть бути:

o зовнішній огляд нерухомості та транспорту;

o дані з преси, рекламних заходів;

o опитування своїх колег по роботі;

o опитування близьких (друзі, знайомі);

o опитування рядових співробітників клієнта (водії, колишні співробітники та ін.);

o опитування постачальників/клієнтів клієнта;

o опитування конкурентів клієнта;

o вивчення продукції клієнта;

o робота по телефону (щодо продукції);

o робота з фахівцями з профспілкової організації;

o робота з фахівцями профільного медичного закладу;

o співбесіда у відділі кадрів;

o участь клієнта у святкових подіях (професійне свято, інші корпоративні заходи);

o відвідання виставок з експозицією клієнта;

o співбесіди з фахівцями громадських корпоративних організацій;

o інші.

Ця робота, як вважають фахівці-практики, є важливою, і в підготовці до переговорів зі значним клієнтом вона може займати до 50 % часу.

10. Підбір одного (максимум трьох) видів страхування.

11. Підготовка проекту пропозиції.

12. Узгодження проекту пропозиції з наставником і внесення відповідних коректив.

13. Проведення серії з трьох видів ситуативно-рольових ігор.

Ситуативно-рольова гра - це моделювання реальної ситуації з проведення переговорів з клієнтом щодо укладання договору страхування. Умови ефективного проведення ситуативно-рольової гри такі.

У грі беруть участь два учасники - продавець-наставник та продавець-початківець. Початківець описує наставнику ситуацію, в.якій мають відбутись майбутні переговори, використовуючи для цього заздалегідь зібрану інформацію про клієнта. При цьому зазначаються місце зустрічі, психотип клієнта, його особиста характеристика та інші отримані відомості. Якщо таких відомостей замало - вони формуються з уявлень учасників. Головне, щоб ці умови якнайбільше відповідали ситуації очікуваних переговорів. Важливо розуміти, що коли не змоделювати цих умов - ефективність підготовки початківця зводиться нанівець ("гра без правил"). У процесі гри початківець відпрацьовує навички роботи в реальній ситуації (виконує власну роль на переговорах), а наставник виконує роль клієнта відповідно до отриманої інформації.

Перший вид гри иДопитливий клієнт бажає застрахуватись". Мета цієї гри - в практичній ситуації оцінити рівень теоретичних знань початківця стосовно страхового продукту і пропозиції зі страхування в цілому, відзначити ті питання, на які початківець не зміг дати кваліфікованої відповіді, або дав неточні, неповні, невпевнені пояснення. Гра триває не більше 5 хвилин. При цьому кожен з учасників робить помітки для спільного аналізу і відповідних висновків після завершення гри.

Другий вид гри "Клієнт сумнівається". Мета цієї гри - прищепити початківцю навички слухати і розуміти співрозмовника (клієнта), встановлювати причини сумнівів, діагностувати суть заперечень, а також за допомогою точної, лаконічної, кваліфікованої аргументації спочатку зацікавити клієнта суттю пропозиції, донести до нього потрібну інформацію і, в результаті, досягти прийняття клієнтом рішення щодо укладання договору страхування.

Третій вид гри "Агресивний клієнт", або "Агресивний співрозмовник на боці клієнта". Мета цієї гри - набуття початківцем навичок працювати під час напружених переговорів, розвинути його стійкість до роботи в умовах стресової ситуації, керувати власним емоційним станом і процесом переговорів, конструктивно вести бесіду й уникати суперечок.

Суперечка - це словесне змагання співрозмовників з метою відстояти власну позицію або нав'язати її опоненту. У ділових переговорах у більшості випадків суперечка є небажаною і деструктивною. І навіть у разі перемоги в суперечці продавець не отримає бажаного результату (згоди на страхування), а "поразка" викличе у клієнта відразу до подальших переговорів. У разі ж активного нав'язування клієнтом суперечки єдиним видом суперечки, що може привести до позитивного результату, є переведення її в русло "Разом до мети!", коли змагання співрозмовників зусиллями продавця переводяться в змагання "Ми разом проти проблеми клієнта". (Інші поширені види суперечок - "війна фактів", "а я ще й це знаю...", "гра на публіку...", "а поговорити?1".)

14. Домовитись про зустріч із клієнтом, як в очному спілкуванні, так і по телефону. Варто враховувати, що проведення переговорів з укладання договору страхування по телефону є малоефективним і початківцям категорично не рекомендується. Причини такі: по телефону клієнту набагато простіше відмовити на пропозицію продавця; продавець обмежений у використанні засобів невербального спілкування; виключається можливість продемонструвати хід розрахунків, графіків тощо.

15. Проведення зустрічі. Перші зустрічі проводяться початківцем обов'язково в присутності наставника. При цьому основну роль на зустрічі виконує наставник, поступово, з часом, на подальших зустрічах передаючи ініціативу початківцеві.

16. Складання матриці аналізу. Обов'язковою умовою результативної підготовки продавця є аналіз проведених переговорів за такою матрицею.

2. Чи вдалось досягти мети і що було вдалим на переговорах? | 3. Які форми, методи, аргументи ще потрібно було б використати? |

1. Чи відбулись заплановані переговори з клієнтом? | 4. Висновки |

Метою застосування цього методу аналізу є постійне підвищення кваліфікації продавця шляхом пошуку додаткових резервів у власній роботі, визначення й оцінка вдалих і помилкових власних дій, розвиток вміння відслідковувати хід переговорів, вміння "читати дії клієнта" і підготовка до ефективних дій на майбутніх переговорах.

Важливим є усвідомлення продавцем, що за будь-якого варіанта розвитку і завершення переговорів "Безрезультатних переговорів не буває! ". Навіть "невдалі переговори" можуть мати позитивні результати, наприклад, з клієнтом - юридичною особою:

o збирання додаткової інформації про клієнта;

o встановлення зв'язків із впливовими посадовими особами - працівником фінансового підрозділу, секретарем-рефе-рентом керівника, фахівцем-експертом, тобто завідувачем автогосподарства при страхуванні транспортних ризиків, головним інженером при страхуванні нерухомості та техногенних ризиків тощо;

o актуалізація потреб певного підприємства в страхуванні;

o отримання інформації стосовно страхових продуктів конкурентів у разі, якщо клієнт вже має один чи кілька договорів страхування з іншою компанією;

o відпрацювання власних навичок ділової комунікації продавцем;

o виявлення власних упущень чи помилок у процесі переговорів;

o доведення маркетингової інформації до клієнта як заділ на майбутні контакти.

Крім зазначеного, важливе розуміння того, що один фінан-совомісткий договір страхування укладається початківцем, як правило, з 15-20-ї спроби, а досвідченим фахівцем - з 3-5-ї. Це означає, що за кожної спроби продавець умовно заробляє від 1/20 до 1/3 частини комісійної винагороди з договору, що буде укладено згодом, а отримує зароблене після укладання цього договору.

Отже, дотримання технології продажу, що складається з наведених 16 кроків, є основним методом і підготовки продавця, і досягнення бажаного результату в роботі. Проте, з огляду на це, виникають питання стосовно виконання технології (дотримання процедури) продажу в страхуванні:

1. Скільки зустрічей має проводити продавець протягом одного дня? Однозначної відповіді бути не може, тому що і профілі клієнтів, і характер ризиків у кожній ситуації різні. Так, у разі реалізації полісів "Зеленої карти" в прикордонній зоні протягом робочого дня їх може бути реалізовано до 40 і більше, в медичному страхуванні одним договором, підготовка якого довготривала, може бути застраховано кілька сотень і більше осіб. А при страхуванні великого промислового об'єкта підготовка і укладання одного договору страхування можуть тривати кілька місяців. Проте в середньому один продавець протягом робочого дня в місті має проводити три зустрічі в день з клієнтами - юридичними особами, а при роботі в сільській місцевості чи приватному секторі (страхування нерухомості, домашнього майна, худоби) - 25-30 переговорів. Як свідчить практика, за таких умов у сільській місцевості за день укладається 5-6 договорів страхування.

2. Чи кожну зустріч і бесіду з клієнтом можна назвати переговорами? Однозначно ні. У більшості випадків спочатку продавець має познайомитись, представитись ймовірному клієнтові, повідомити про характер своєї роботи і запропонувати зустріч для обговорення цієї теми. На практиці початкове знайомство називається "зустріччю". Надалі, у разі позитивної відповіді, під час другої зустрічі продавець проводить власне переговори, які називаються "презентацією". За даними фа-хівців-практиків, є таке співвідношення (табл. 20.3).

Ці дані свідчать про те, що фактично один договір страхування укладається в середньому в результаті від 6 до 37 ділових контактів з ймовірними клієнтами.

3. Чи варто припиняти подальші стосунки з клієнтом після першої відмови? Відповідь - у нормах ефективності переговорів за Ф. Беттджером (табл. 20.4).

Таблиця 20.3. Співвідношення кількості зустрічей та презентацій з кількістю укладених страхових договорів

Дослідник | Кількість зустрічей | Кількість презентацій | Укладені договори |

Ф. Беттджер1 (на початку кар'єри) | 37 | _ | Один укладений договір страхування |

Ф. Беттджер (на вершині кар'єри) | со | со | |

С. Шиффман9 | 20 | 5 | |

І. Рибкін8 | 10 | 3 |

Примшка:

Таблиця 20.4. Норми ефективності переговорів за Ф. Беттдже-

ром

Кількість зустрічей з одним ймовірним клієнтом при його відмові від страхування | Дії продавця і результат | |

Припинення подальших стосунків з імовірним клієнтом, % продавців | Обсяг доходів, % | |

Одна | 48 | 20 |

Дві | 26 | |

Три | 12 | |

Чотири | 5 | |

П'ять і більше | 10 | 80 |

З цієї інформації можна зробити висновок, що припинення контактів після першої відмови ймовірного клієнта - груба помилка, якої припускаються 48 % продавців.

4. Якщо за кожним із фінансомістких договорів страхування потрібно відпрацьовувати повний цикл технології, що складається з 16 кроків, як може вистачити часу для потрібної кількості переговорів?

Справа в тому, що з 16 кроків технології продажу в страхуванні більшість з них досить здійснити лише один раз, а згодом лише доповнювати, що не потребує значного часу. Так, вибір страхових продуктів, вивчення нормативної бази, тестування, складання профілів клієнтів, ситуативно-рольові ігри "Допитливий клієнт бажає застрахуватись" і "Агресивний клієнт" та деякі інші проводяться одноразово, з подальшим епізодичним повторенням у процесі підготовки в системі позашкільного корпоративного навчання. Фактично близько 50 % часу підготовки до переговорів з клієнтом - юридичною особою витрачається на збирання інформації про клієнта, з яким готується зустріч.

Важливим у процесі підготовки аквізитора є аналіз характерних рис продавця-початківця і кваліфікованого фахівця з продажу:

Характерні риси продавця-початківця | |

Доходи нерівномірні, з періодами довготривалих спадів у надходженнях | |

Метушливий пошук "вигідних, великих" клієнтів, надія на успіх; | |

Довготривалі пошуки клієнтів навмання, без належної особистої підготовки і попереднього вивчення ймовірного клієнта | |

Багато часу проводить в офісі | |

Елементи виправдання невдач зовнішніми причинами | |

Відсутність аналізу проведених переговорів (як вдалих, так і "невдалих") | |

Характерні риси кваліфікованого продавця | |

Знає план особистого продажу як мінімум на найближчі 3 міс. | |

Розходження між планом і фактом продажу в межах 5-10 % | |

Цінує своїх клієнтів набагато більше, ніж страхову компанію | |

Добре знає страхові продукти і розглядає їх з позиції клієнта, обізнаний з основними подіями на страховому ринку, стежить за діяльністю інших страховиків | |

Володіє діловою акуратністю і вимогливістю | |

Харизматичний (впливовий) | |

Завжди має резерв реальних клієнтів | |

Ставиться до клієнтів з повагою, з багатьма приятелює, але без фамільярності | |

Не робить "трагедії", якщо клієнт іде від нього, проте обов'язково намагається встановити причину втрати | |

"Гроші будь-якою ціною" - не його принцип. Має чітко поставлені цілі у роботі | |

Уважно стежить за процесом страхових виплат у компанії | |

Бере активну участь в організації виплат своїм клієнтам, навіть на збиток новому продажу | |

Ретельно готується до переговорів з клієнтом | |

Постійно збирає актуальну для його діяльності інформації | |

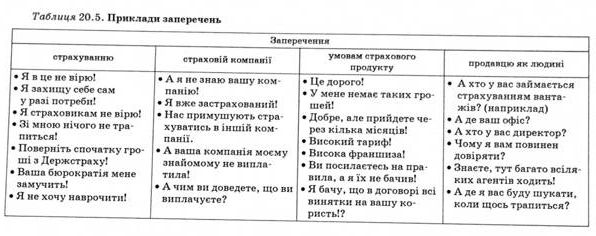

Заперечення в страхуванні. Одним із найважливіших методів досягнення позитивного результату в переговорах з клієнтом є опрацювання заперечень. Заперечення - це заява ймовірного клієнта аквізитору про незгоду страхуватись із поясненням або без пояснення причин цієї незгоди. Фактично це ознака сумніву клієнта в: а) доцільності застосування цієї форми захисту власних майнових інтересів; б) наявності балансу між вартістю (страховим платежем), рівнем ризику і очікуваним відшкодуванням; в) надійності страховика; г) оптимальності пропозиції порівняно з іншими ринковими пропозиціями та ін.

Практично жодні переговори не проходять без заперечень, більше того, в процесі одного "раунду" переговорів продавець може почути від клієнта кілька серій заперечень, і якщо хоча б одне з них не буде належним чином опрацьоване продавцем - результат роботи з укладання договору страхування в більшості випадків зводиться нанівець.

Хоча страхування в історії людства й існує близько б тис. років, проте фактично воно нараховує не більше 25 типів заперечень, які поділяються на чотири групи:

1) заперечення страхуванню як інституту захисту майнових інтересів;

2) заперечення страховій компанії, інтереси якої представляє продавець;

3) заперечення умовам конкретного страхового продукту;

4) заперечення самому продавцю.

Приклади цих заперечень наводяться в табл. 20.5.

При запереченні клієнта продавець насамперед має з'ясувати, чому власне заперечує клієнт, і лише після цього опрацьовувати заперечення чи фактично спростувати сумніви, що виникли. Слід зауважити, що є ще одна група заперечень, які не вказують прямо на причину відмови (незгоди). Такими запереченнями є, наприклад: "Це мені не потрібно!" (не зрозуміло, що саме не потрібно - страхування, цей страховий продукт чи визначений у продукті перелік ризиків, які страхуються?); "Залиште пропозицію, ми розглянемо і зателефонуємо..."; "Мені все зрозуміло, але треба ще обговорити з колегами..." та ін. Вони потребують з боку продавця додаткового обговорення та уточнення, а далі спростування.

Діагностувати заперечення треба за такими шістьма групами1 :

1) опір змінам;

2) опір насиченню;

3) опір ціні та витратам;

4) опір емоціям;

5) опір умовам продукту;

6) опір негативного досвіду.

На практиці підготовка продавця до результативного опрацювання заперечень клієнтів під час переговорів повинна відбуватися:

1) у процесі ситуативно-рольових ігор, під час яких формується перелік найбільш ймовірних заперечень і форм їх подання (залежно від психотипу клієнта, його емоційного стану, умов ситуації та ін.);

2) у процесі самостійної підготовки продавця до переговорів (аналітичної гри щодо формування переліку заперечень і пошуку ефективних відповідей на них);

3) шляхом завчасної розробки продукт-менеджерами страховика (фахівцями, що відповідають за реалізацію конкретного страхового продукту в компанії) та маркетологами відповідних рекомендацій;

4) у процесі щотижневих занять у системі корпоративного навчання, коли учасники визначають найбільш складні для

обробки заперечення з боку клієнта, а потім методами мозкового штурму, дискусії, варіативного прогнозування та ін. формують набір оптимальних аргументів.

Процес переговорів складається з певної послідовності етапів (табл. 20.6). Важливо дотримуватись рекомендації стосовно того, що в більшості випадків тривалість переговорів не повинна бути більше ЗО-40 хв, навіть якщо клієнт і бажає продовжити розмову на теми, що не стосуються страхування. Це загальноприйняті умови ділового етикету, а також раціональне використання власного робочого часу з боку продавця.

Таблиця 20.6. Етапи переговорів

Етап | |

1 | Перше враження, яке справляє продавець на клієнта. Його орієнтовна тривалість - у межах 15 с |

Встановлення первинного позитивного міжособистісного психологічного контакту між продавцем і клієнтом - до 2 хв | |

00 | Презентація страхового продукту - до п'яти хвилин. В процесі її продавець дає привабливе пояснення суті пропозиції, шляхом опитування і цільової, ефектної аргументації розвиває у клієнта інтерес до пропозиції, дає належні пояснення і пропонує укласти договір страхування. В більшості випадків нормальною реакцією ймовірного клієнта є відмова, яка виражається в одному, кількох чи серії заперечень |

4 | Обробка заперечень (до 15 хв). Це один із двох найважливіших етапів переговорів. Під час цього етапу: а) першим завданням продавця є розвинути дискусію з клієнтом, навіть якщо з його боку йде серія заперечень; б) другим завданням - пройти пік напруги заперечень, навіть якщо вони містять елементи обурення. Спокійною реакцією, впевненістю в доцільності пропозиції для захисту інтересів клієнта, вмілим керуванням емоційним станом переговорів досягти ставлення клієнта, яке можна висловити таким уявним запитанням клієнта до самого себе: "Я йому висловив скільки заперечень, кілька разів заявив, що це мені непотрібно, а він так впевнено і наполегливо продовжує пропонувати - може я чогось не розумію?!" Після чого слід продовжувати опрацювання наступних заперечень клієнта |

5 | Перед переходом до завершальної частини переговорів у формі підбиття підсумків варто повторити кілька посередніх характеристик запропонованого страхового продукту, після |

Закінчення табл. 20.6

№ | Етап |

чого відзначити вказані клієнтом недоліки в пропозиції (наприклад, "високий тариф", "великий перелік виключень зі страхового покриття", "складний процес підготовки документів при настанні страхового випадку" тощо). Повторно дати аргументовану відповідь стосовно цих недоліків. На завершення - подати серію найобґрунтованіших аргументів щодо пропозиції, яка і має привести до бажаного результату | |

6 | Завершальна частина переговорів. Головне - уникати "закритих" питань до клієнта, які передбачають відповідь "так" чи "ні". Ці запитання формують такі варіанти можливої відповіді клієнта: "Так, я все зрозумів, але це мені не потрібно!"; "Мені все зрозуміло, але нам потрібно порадитись..." та ін. Потрібно запропонувати клієнту вибір, дати варіанти умов у договорі страхування, переконати клієнта в тому, що пропозиція є доцільною і рішення страхуватись є не емоційним, а виваженим, усвідомленим і добре аргументованим. Слід довести, що з моменту укладання договору страхування в добробуті клієнта (відсутності страхової події) матеріально зацікавлена і страхова компанія. Клієнт у будь-який час може звернутися за порадою, консультацією, а при укладанні договору страхування за іншим об'єктом страхування отримає право на пільгові умови як постійний клієнт |

Навчальний тренінг

Частина IX. АКТУАРНІ РОЗРАХУНКИ

Розділ 21. МОДЕЛІ ІНДИВІДУАЛЬНИХ ПОЗОВІВ

21.1. Дискретні моделі індивідуальних позовів

21.2. Структуровані моделі індивідуальних позовів

21.3. Неперервні моделі індивідуальних позовів

21.4. Рандомізація розподілів

21.5. Моделювання спеціальних умов угод страхування

Висновки