У попередньому розділі були розглянуті моделі страхування життя, в яких виплати проводилися у момент смерті. На практиці більшість виплат проводяться у момент смерті, отже, відсотки нараховуються до того моменту, як виплати будуть реально проведені. Ці моделі формулювалися в термінах випадкової величини Т - тривалість майбутнього життя страхувальника на момент укладення страхової угоди. Але в більшості практичних застосувань страхування життя найточнішою інформацією про розподіл Т є таблиця смертності, в якій інформація дискретна. Насправді це інформація про випадкову величину К, покрокову тривалість майбутнього життя страхувальника у момент укладення угоди страхування, яка є функцією від Т (розподіл величини К задається формулою (24.11)). У цьому підрозділі будуються моделі страхування життя, в яких величина і час виплат на випадок смерті залежать тільки від кількості повних років, прожитих страхувальником з моменту укладення угоди до моменту його смерті. Надалі будемо називати такі угоди страхування угодами з виплатами, здійснюваними наприкінці року смерті.

Ця модель формулюється в термінах покрокової тривалості майбутнього життя страхувальника. Функція виплат Ьм і функція дисконтування відповідно є величиною виплати і коефіцієнтом дисконтування, що належать до періоду від моменту здійснення виплати назад до моменту укладення угоди, якщо покрокова тривалість життя страхувальника дорівнює ку тобто він вмирає на к + 1-му році з моменту укладення страхової угоди. Поточна, на момент укладення угоди, вартість цієї страхової виплати позначається через гк+х і визначається за формулою

'м-^+іЧм- (25.12)

Якщо виходити з моменту укладення угоди, то номер страхового року, коли відбувається смерть, дорівнює 1 плюс покрокова тривалість майбутнього життя страхувальника К. Як і раніше, поточна вартість ^ = гКЛ.

Для страхування строком на п років при виплаті розміром 1 наприкінці року смерті

Г1,*. = 0,1,..., д-1 Ги*+Г-<и.....п-

ш {0,А*л *+1 [0,Кїп.

Актуарна поточна вартість для такого страхування задається формулою

=М[2]=Хом o кРх-я"к. (25.13)

к 0

Зазначимо, що символ для актуарної поточної вартості страхової виплати, здійсненої наприкінці року смерті, прийнятий у Міжнародній системі актуарних позначень, збігається з відповідним символом для випадку страхової виплати у момент смерті за винятком того, що зникає риска вгорі.

Аналогічно визначається дисперсія:

А=0

Справедливі рекурентні співвідношення для актуарних теперішніх вартостей страхування на фіксований строк

л-1 п-1

А1.п =1У+1 ■ кРх o кРх 'Ях+к =

к 0 *=1

п-1

= и o ях + о o рх £ о* ■ к_х р"х ■ дх,к = и ■ ах + (25.14)

*=і

+ и■ рх£o ,Р"і o Ях+иі = "-Я* + оo Рж o А^,^.

1=0

Щоб рівність (25.14) виконувалася при /1 = 1, покладемо

А* бі = о Для всіх х>

Модель для угоди безстрокового страхування, укладеного з особою (де), можна побудувати, спрямувавши п до нескінченності в моделі страхування строком на п років. Для актуарної поточної вартості ми отримаємо формулу

А,=2У"*Р. (26.15)

* 0

Домножуючи обидві частини формули (25.15) на іх, отримаємо иж=£"**Ч... (2б.іб)

Формула (25.16) означає рівність у момент укладання угоди страхування виразів для суми цих актуарних поточних вартостей для Іх осіб, застрахованих у віці х, і для величини, на яку зменшується фонд в результаті очікуваних смертей Іх осіб.

ос

Вираз у^о**1**^ відповідає тій частині фонду у момент укла-

к=г

дення угоди страхування, яка разом із відсотками, отриманими за передбачуваної відсоткової ставки, забезпечить страхові виплати у зв'язку з очікуваними смертями після г-го страхового року.

Аналогічно до рекурентної формулі (25.14) справедлива рекурентна формула для актуарної поточної вартості безстрокового страхування на випадок смерті:

АХ=>'ЯХ + >*Ах.грж. (25.17)

Аналіз співвідношення (25.17) сприяє розумінню природи величини Ах. Після заміни рх на -цх і помноження обох частин на ( + ї)Іх співвідношення (25.17) можна переписати у вигляді

К (1+04. = КК.х +4, (1- А",), (25.18)

де о =або іЛ-1 -ефективна річна відсоткова ставка. 1+і о

Для сукупності випадкового дожиття це співвідношення має таку інтерпретацію. Разом з відсотками за перший рік величина Ах, помножена на Іх, середня кількість осіб, що дожили до віку х, дає величину АхЛ , помножену на Іх, і, крім того, величину 1-А^,, помножену на число спосіб, смерть яких очікується протягом цього року. Така величина для кожної очікуваної смерті о;,(1-Ал+1) називається річною вартістю страхування.

Ділячи на Іхі потім віднімаючи Ах +9я(1-Де+і) з обох частин формули (25.18), отримаємо

А"1-А. = іАх-дх(1-А"і). (25.19)

Інакше кажучи, різниця між актуарними поточними вартостями для осіб віку х років і віку х + 1 років дорівнює відсоткам, нарахованим на актуарну поточну вартість у віці х за вирахуванням річної вартості страхування в цей рік.

Інший вираз для Ах можна отримати з формули (25.17), замінивши рх на 1-<7*, помноживши обидві частини на о* і перегрупувавши її члени. В результаті ми отримуємо о"ч" -иМ, = -о*ч(1-а*і). або Ді>*л,=-о",ї,(1-А"І).

Підсумовуючи від х = удосо, отримаємо

-и^-ІУ^Ді-А,.,)

і, таким чином, А^ " £их+І ^дДі-Ая+1). *=]/

Цей вираз показує, що актуарна поточна вартість для віку у дорівнює сумі поточних вартостей у момент у річних вартостей страхування за весь час майбутнього життя страхувальника.

Змішане страхування строком на п років з виплатою розміром 1 наприкінці року смерті є комбінацією розглянутого в цьому розділі страхування строком на п років і страхування на дожиття строком на п років з виплатою розміром 1, про що йшлося в попередньому підрозділі. Такому договору відповідають функції

[о**Л=0,1,...,л-1, ЬкЛ =1,^ = 0,1..... IV, =^

*■=(>, 1.....П-1,

[ия,1Г = л, .... Актуарна поточна вартість дорівнює

А,Я = ЇУ+1 o шР. o<?,♦. + и" ■ (25-20)

Безстрокове страхування на випадок смерті з виплатою, яка щорічно зростає, коли виплачується к + 1 одиниць наприкінці к + 1-го року дії угоди, якщо страхувальник помре в цьому страховому році, має такі функції виплат, дисконтування і випадкову величину поточної вартості:

Ьк^ =*+1, Л = 0,1, 2, ...,ил+1 =о*+1, /е = 0,1, 2, 2 = (ІГ+1)и*+ К=0,1, 2,....

Його актуарна поточна вартість позначається через ЦА)Х.

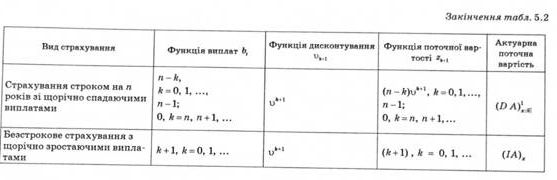

Страхування строком на п років з виплатою, яка щорічно зменшується, протягом п -річного періоду передбачає виплату наприкінці року смерті, п-к де к - кількість повних років, прожитих страхувальником з моменту укладення угоди. Відповідні функції мають вигляд

{ті-к,к=0,1,. , о,*:","+і,.., ^=^.^0,1,2,...,

и",^г = П, 71 + 1, ...

Актуарна поточна вартість для цього страхування позначається через (2)А)^.

Як і для угод, у яких виплати проводяться у момент смерті, страхування з виплатою, яка щорічно зростає, еквівалентно комбінації угод відстроченого страхування на випадок смерті з постійними виплатами розміру одиниця. Аналогічно строкове страхування з щорічно спадаючими виплатами еквівалентно комбінації страхових угод з постійними виплатами й різними строками дії.

У строках актуарної поточної вартості це можна записати так: (ЛЩа-й^.

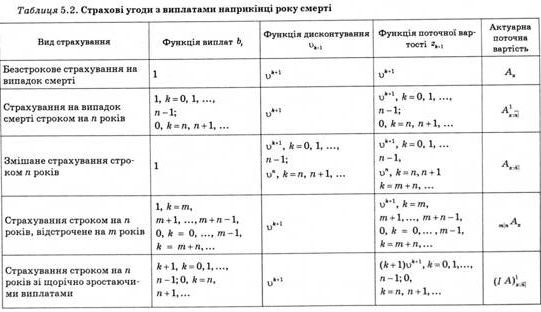

Усі наведені вище позначення для страхових угод з виплатами наприкінці року смерті зведемо у одну таблицю (табл. 25.2).

Наведемо рекурентні співвідношення для актуарних теперішніх вартостей страхування у випадку, коли виплати здійснюються наприкінці року смерті. Значення актуарних теперішніх вартостей варто обчислювати починаючи з найменшого віку, наведеного в таблиці смертності, і до віку у або о.

а) Ах = щх+ирх Ах+1, * = 0,1, ...,со-1, іАш =0.

б) <^="а*+"р*<+іїч*щ>х=°* і,у-і, і а;:51=о.

г) у-*пАх=0+"Рх oу-(х+і)|"^ж+і^ = 0,1,у-1, і0|лд,=а;іп. Ю х = 0,1,у-1, і (іа)' =0.

л; = 0, 1,...,у-1, і СОА)^=0.

е) (М)ж=[од,+иряА,+1]+ирж(М);(+1,

лг = 0, 1, .... <о-1, і (М)"=0.

Співвідношення між страховими угодами з виплатами в момент смерті й наприкінці року смерті

Почнемо вивчення цих співвідношень із аналізу актуарної поточної вартості для угоди безстрокового страхування на випадок смерті, за яким здійснюється виплата розміром 1 у момент смерті. У припущенні рівномірності розподілу моментів смерті в середині кожного річного вікового інтервалу маємо1

АХ=~АХ. (25.21)

Формулу (25.21) можна прокоментувати так. Вплив припущення про рівномірність полягає в тому, що виплати розміром 1, здійснені в момент смерті, еквівалентні виплатам розміром 1 у рік, що здійснюються неперервно протягом усього року, в якому відбулася смерть. Якщо враховувати відсотки, то виплати розміром 1 в рік, здійснені неперервно протягом усього року,

в якому відбулася смерть, еквівалентні виплаті суми - наприкінці цього року. Тотожність (25.21) можна одержати також, використовуючи властивості випадкової величини "тривалість майбутнього життя" у припущенні рівномірності розподілу смертей у річних вікових інтервалах2. Нехай річні інтервали розбиті на т тдінтервалів рівної довжини. Аналогічні міркування, що ґрунтуються на припущенні про рівномірність розподілу смертей у річних вікових інтервалах, можна застосувати на доказ того, що актуарна теперішня вартість безстрокового страхування на випадок смерті з виплатою розміром 1 наприкінці того з цих т тдінтервалів року, в якому відбулася смерть, дорівнює

аг^а,- (26.22)

Тепер проаналізуємо договір страхування на випадок смерті строком на ті років із виплатою, що збільшується щороку, причому виплата здійснюється в момент смерті. Результати для безстрокового страхування на випадок смерті й для строкового страхування на випадок смерті з виплатою, що збільшується, у яких виплати здійснюються в момент смерті, отримані в припущенні рівномірності розподілів смертей у річних

вікових інтервалах, подібні, (ІА)х.В| =^ o(ІА))сіц.

У випадку страхування з виплатами, здійсненими в момент смерті, справедливе диференціальне рівняння1. Для угоди безстрокового страхування на випадок смерті з особою (х) маємо

^А,=-р(х) + АЛ5 + и(х)] = 6Ая-р(д:)(1-Лх), (25.23) ах

що є неперервним аналогом рекурентної формули (25.19).

25.3. Страхові ануїтети

25.4. Нетто-премії

25.5. Нетто-резерви

Висновки

Навчальний тренінг

Розділ 26. МОДЕЛЬ КОЛЕКТИВНОГО РИЗИКУ

26.1. Точні та наближені методи розрахунку ймовірності банкрутства

26.2. Складені пуассонівський та від'ємний біноміальний розподіли

Висновки