При страхуванні міжнародних перевезень морським видом транспорту основним джерелом морського страхового права є англійський Закон про морське страхування 1906 р. (Marine Insurance Act).

Інтернаціональна природа в морському страхуванні простежується вже на рівні визначень. У ст. 1 англійського Закону 1906 р. йдеться, що "договір морського страхування - це договір, згідно з яким страховик бере на себе зобов'язання відшкодувати страхувальникові в порядку й розмірі, що обумовлені договором, його морські збитки, тобто випадкові збитки, яких він зазнав під час морського плавання".

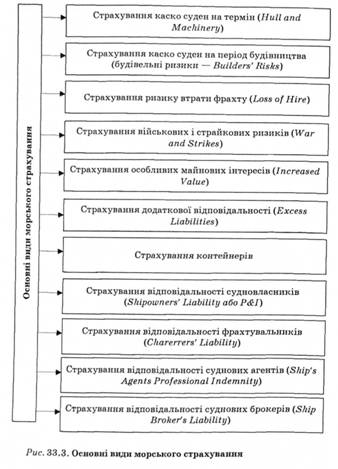

Найбільш популярним на сьогодні є розширене тлумачення сфери морського страхування (рис. 33.3), яке спирається на практику Ллойду, де всі види страхування ще недавно чітко поділялися на морські і неморські.

Термін "морське страхування" неможливо знайти в класифікаціях, пропонованих східноєвропейськими авторами. Пояснюється це тим, що йдеться про комплексне поняття, яке охоплює види страхування, що традиційно належать до страхування як майна, так і відповідальності. Більше того, тут - у страхуванні відповідальність судновласників - є також елементи особистого страхування.

Певні складнощі виникають у визначенні та дослідженні тих видів страхування, що розвиває ТТKJiy6(Through Transport Club), який є одним із перших страховиків тих підприємств, які перебувають "між морем і землею" - портів, портової влади, операторів теміналів і складів, експедиторів тощо. Ці види традиційно перебувають на стику різних категорій страхування, тяжіючи все-таки до морського страхування.

Необхідною умовою укладення договору морського страхування є віднесення судна до того чи іншого класу, тобто воно повинно бути класифіковане, що відповідає вимогам страховиків. Міжнародні критерії класифікації кораблів встановлювалися британським Класифікаційним застереженням 354, яке з 1 січня 2001 р. діє в новій редакції. Згідно з ним для всіх суден, крім суден каботажного плавання, прийнятними визнаються лише класи товариств - членів МАКТ (Міжнародної асоціації класифікаційних товариств - IACS). Якщо регістр кораблів тієї чи іншої країни не належить до МАКТ, то можуть виникати труднощі щодо міжнародного страхування тих кораблів які мають клас регістрів таких країн. Важливим зауваженням є те, що діючий клас має бути наявним не лише на момент укладення договору страхування, а й протягом усього періоду його дії.

До особливостей здійснення міжнародного морського страхування належить географічна обмеженість дії договору страхування, тобто договір страхування чинний у межах певного географічного регіону. Зокрема, Британські інститутські застереження (Institute Warranties) 26 від 1 липня 1976 р. забороняють плавання у певних широтах Атлантичного узбережжя Північної Америки, на Балтійському морі у певний період року, у водах Північного Льодовитого океану - північніше 70-ї широти за винятком дозволеного плавання в норвезькі порти й у Мурманськ, на російському Далекому Сході - до півночі від 46-ї паралелі та до півдня від 50-ї паралелі південної широти. Виходи за межі зазначених застережень можуть страхуватися лише за умови сплати додаткової премії, іноді дуже істотної, хоча можуть бути погоджені й інші варіанти. Норвезькі та німецькі умови визначають дещо інші географічні межі.

Стандартні умови страхування передбачають повернення частини премії за час стоянки судна в безпечному порту понад ЗО днів. Проте з початку 90-х років XX ст. поширилося страхування на базі умов Cancelling Returns Only (CRO), згідно з якими премія повертається лише в разі розірвання договору страхування, а не в разі простою судна. Істотним як для страховиків, так і для судновласників, є питання про мореплавність судна (Ship's Seaworthiness), точніше важливі ті випадки, коли

страховики визнають судно неморехідним (unseaworthy) і страхове відшкодування не виплачується. Судно вважається мо-рехідним, коли воно з усіх поглядів підготовлене до того, щоб протистояти звичайним небезпекам мореплавання під час застрахованого морського походу.

Відповідність суден вимогам Міжнародного кодексу керування безпекою (МККВ, англійською - ISM) стало обов'язковим для частини суден з 1 липня 1998 p., а для решти - з 2002 р. Найбільш серйозно ця вимога діє у страхуванні каско, відповідальності судновласників, а також у страхуванні вантажів.

Страхування каско суден (СКС) - вид морського страхування, що забезпечує захист судновласників та інших осіб, пов'язаних з експлуатацією суден (далі - судновласників), від ризиків заподіяння збитку через загибель належних їм суден.

Обсяг покриття, що надається за договором СКС, докладно визначається відповідними умовами страхування. Проте загальноприйнятих у світовій практиці умов немає. Таким чином, умови страхування каско суден визначаються лише національними умовами цього виду страхування, хоча найпоширенішими є британські, німецькі, норвезькі, американські, французькі (табл. 33.4), а у країнах Східної Європи велика частина умов базується на Правилах страхування суден Індерж-страху в редакції 1986 p., які було розроблено з урахуванням досвіду СКС на провідних страхових ринках світу.

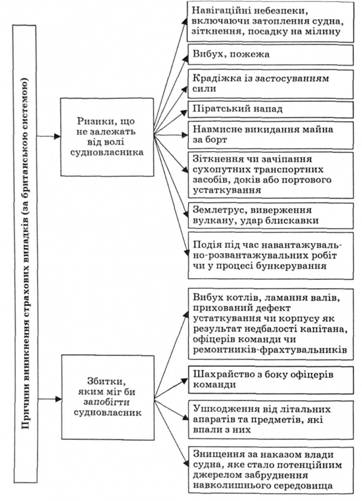

Принциповою відмінністю між британським і континентальним підходами до страхування каско є те, що згідно з останнім страхувальникові, для отримання страхового відшкодування досить повідомити страховика про факт збитків, тоді як у британській практиці страхувальник повинен довести, внаслідок дії якого саме із застрахованих ризиків стався збиток. Таким чином, за британською системою для отримання відшкодування, доведення причини збитків є обов'язком страхувальника, а за континентальною, у тому числі й східноєвропейською, системою страховик не буде виплачувати відшкодування, якщо доведе, що збитки сталися з однієї з причин, які не передбачалися договором страхування. Основні причини виникнення страхових випадків за британською системою представлені на рис. 33.4.

Таблиця 33.4. Найбільш поширені національні умови страхування каско суден

Умови | Визначення |

Британські | Застереження Інституту лондонських страховиків (ІЛС) - об'єднання морських страховиків, яке, щоправда, з 1999 р. під цією назвою вже не існує. Є найпопулярнішими у світі |

Німецькі | Загальні умови морського страхування (ADS - Allgemeine Deutsche See-Versicherungs-Bedingungen) та умови страхування каско (DTV Hull Clauses) 1978 p. зі змінами 1984 р. |

Норвезькі | Норвезький план морського страхування (Norwegian Marine Insurance Plan) 1996 p. |

Американські | American Institute Hull Clauses 2/6/77, що їх у Лондоні скорочено називають AHF (American Hull Form) |

Французькі | Проформа поліса зі страхування каско від 1 листопада 1983 р. зі змінами 1984 і 1992 pp. |

Страхування відповідальності судновласників (СВСВ) - вид страхування відповідальності, що передбачає створення такої системи страхового захисту власників, менеджерів, операторів, а також інших осіб, пов'язаних з експлуатацією суден, яка діє у визначених договором страхування чи передбачених законодавством випадках і стосується зобов'язань судновласників перед третіми особами, включаючи команду судна. У світовій практиці цей вид страхування відомий під назвою "Р&І" (Р&І - Protection and Indemnity), що традиційно перекладалося як "страхування захисту й відшкодування". Товариства взаємного страхування, котрі здійснюють цей вид операцій, іменуються "Клубами Р&І" (Р&І Clubs).

У світі є близько 20 страхових товариств, які здійснюють СВСВ. У більшості з них умови страхування схожі за переліком ризиків чи страхових подій, які підпадають під дію договору страхування. Загалом є близько ЗО видів страхових подій, які можна поділити на кілька великих груп.

1. Життя і здоров'я. На судновласника можуть покладатися зобов'язання стосовно широкого кола осіб, у тому числі

Рис. 33.4. Класифікація причин страхових подій у редакції британського Застереження 280 від 1 листопада 1995 р.

членів команди, пасажирів, лоцманів, вантажників і т. ін. Зобов'язання можуть виникати у зв'язку з такими подіями:

o смертю, травмами, захворюваннями (стосовно членів команди це нагадує звичайне групове страхування життя та від нещасних випадків);

o необхідністю здійснення певних витрат - на лікування, похорон, репатріацію, заміну померлого чи захворілого члена команди, зумовлених відхиленням від заданого маршруту з огляду на необхідність надати комусь із команди медичну допомогу.

2. Майно третіх осіб. Найширший перелік видів майна, за загибель чи ушкодження якого може відповідати судновласник, охоплює:

o інші судна, ушкоджені з вини застрахованого судна - через зіткнення, а також у разі відсутності безпосереднього контакту;

o вантажі на борту застрахованого судна та інших суден (у разі зіткнення), так само як і вантажі, що навантажуються (розвантажуються) чи готуються до навантаження (розвантаження) на борт;

o особисті речі членів команди, пасажирів та інших осіб;

o будь-які інші об'єкти на воді, суходолі чи в повітрі - причали, крани, бурові установки, засоби навігаційної безпеки.

3. Навколишнє середовище. За законодавством різних країн відповідальність може бути покладена на судновласника внаслідок забруднення довкілля різноманітними речовинами - від нафти й нафтопродуктів до сіна й соломи.

Претензії можуть стосуватися:

o витрат з очищення довкілля - збирання забруднювачів із поверхні води чи суходолу, очищення й миття постраждалих рослин і тварин;

o непрямих збитків - недоотримання доходу власниками прибережних ресторанів і рибних ферм.

4. Компетентні органи* До них належать портові адміністрації, митниця, карантинні органи тощо. Види зобов'язань:

o вилучення уламків судна - такі операції бувають дорожчими, ніж саме судно;

o різноманітні штрафи: за порушення митного та імміграційного законодавства, забруднення навколишнього середовища, невідповідність описів вантажів у різних супровідних документах;

o накладання на судна карантину.

б. Особливі види договорів: рятувальні, на буксирування та на перевезення пасажирів. Деякі види зобов'язань можна одночасно віднести до однією з попередніх груп, тоді як решту можна вмістити лише в цю групу.

6. Витрати судновласника:

o витрати, що мають на меті запобігти збитку чи зменшити його або визначити розмір (наймання сюрвейєрів, адвокатів, експертів, делегування членів команди як свідків на суд чи арбітраж);

o тільки стосовно клубів взаємного страхування - витрати, прямо не обумовлені в договорі страхування, але які по суті пов'язані з діяльністю судновласника.

Особливістю страхування відповідальності судновласників є те, що більшість операцій виконують не традиційні страхові компанії, а товариства взаємного страхування, які в цій сфері називають асоціаціями або клубами взаємного страхування (КВС). Судновласники страхують один одного не заради прибутку, а з метою забезпечення надійного страхового захисту.

КВС виникли у 1850-х роках - коли з'ясувалося, що ні традиційні страховики корпуса судна (каско), ні страховики вантажів не бралися відшкодовувати судновласникам певну частку їхніх витрат, що мають випадковий непередбачуваний характер. КВС - організація, яка діє на безприбутковій основі й складається з власне клубу та компанії, котра ним керує. Учасники КВС створюють таку компанію або призначають її "зі сторони". Учасником, членом або формальним власником клубу є кожний судновласник, який укладає з ним договір страхування. Провідні КВС, що страхують близько 90 % світового тоннажу, створили Міжнародну групу "Р&І" клубів (МГК - International Group of Р&І Clubs). Клуби - члени МГК об'єднані угодою, що обмежує конкуренцію між ними. Водночас із початку 80-х років XIX ст. операції з СВСВ стали здійснювати й звичайні комерційні страхові компанії. Нині таких страховиків СВСВ у світі налічується близько десяти.

Необхідність додаткового страхування при укладанні договорів морського страхування визначається обмеженістю подій, які будуть вважатися страховими випадками. Отже, проводячи міжнародну торговельну операцію, в якій вантаж буде транспортуватися морем, контрагенти мають можливість додатково застрахувати себе залежно від умов, на яких буде здійснюватися операція. Додаткові види страхування до страхування каско наведені у табл. 33.5.

Таблиця 33.5. Додаткові види страхування до страхування каско

Група | Вид | Зміст |

А Додаткове (до стандартного страхування каско) річне страхування для звичайних суден, які плавають у нормальних умовах | Al | Страхування воєнних і страйкових ризиків |

А2 | Страхування втрати фрахту (Loss of Hire чи Loss of Earnings ) | |

A3 | Страхування особливих майнових інтересів (Increased Value, Disbursements) | |

А4 | Страхування додаткової чи незастрахо-ваної відповідальності (Excess Liabilities ) | |

А5 | Страхування майнових інтересів кредиторів (Mortgagees' Interests) | |

В Страхування на певний строк для звичайних суден, що перебувають в умовах, відмінних від нормальних | В1 | Страхування на рейс |

В2 | Страхування на період будівництва чи ремонту (Builders' Risks) | |

ВЗ | Страхування на час плавання в межах невеликої акваторії (Port Risks) | |

С Спеціалізоване страхування для "незвичайних" (специфічних) суден та іншого майна | СІ | Страхування рибальських суден |

С2 | Страхування яхт | |

СЗ | Страхування контейнерів |

Додаткові умови страхування каско мають такий зміст: А1. Воєнні та страйкові ризики. Стандартне страхування каско не охоплює збитки від воєнних, страйкових ризиків і протиправних дій. Отже, потрібно укладати окремий договір страхування, що забезпечив би захист від ушкодження чи загибелі судна та інших збитків, спричинених воєнними діями, страйками, громадянськими повстаннями тощо. Необхідно зауважити, що договір страхування в такому випадку укладається на один рік за порівняно невисокою ставкою і покриває плавання суден у всіх "спокійних" районах світового океану, де небезпека виникнення зазначених збитків невелика. Коли судно повинно здійснити рейс у тих водах, або до порту, які не вважаються безпечними для судноплавства (їх перелік постійно переглядається), необхідно заздалегідь (але не пізніше ніж за тиждень) повідомити про це страхову компанію й узгодити розмір додаткової премії.

А2. Ризик втрати фрахту. Зауважимо відразу, що цей вид страхування не покриває ризику несплати фрахту. Вибір ненадійних партнерів - це комерційний ризик, який не підлягає страхуванню, за винятком існування спеціалізованих державних програм, які сприяють експорту. В більшості випадків такий вид страхування покриває збитки, які були зазначені не в результаті виникнення самої страхової події, визначеної у договорі страхування каско, а в результаті тих дій, які були наступними за страховою подією та призвели до втрати фрахту. Таким чином, договір-страхування щодо втрати фрахту (Loss of Hire) нерозривно пов'язаний зі страхуванням каско.

Поясненням може бути такий приклад. Стався інцидент, передбачений полісом каско: судно сіло на мілину (з подальшим рятуванням, буксируванням і ремонтом днища), в результаті чого на місяць вийшло з експлуатації. Втрата фрахту за період рятування, буксирування й ремонту покривається за погодженою до початку страхування середньою денною ставкою з відрахуванням франшизи (у цьому разі тимчасової). Наприклад, якщо ставка становить 7000 дол. на день, ремонт тривав 15 днів, а франшиза - 5 днів, то відшкодування обчислюється так: 7000 (15 - 5) - 70 000 дол. Додатковою умовою у виді А2 вважається страхування юридичних витрат (Freight, Dermurrage and Defence). Це страхування є похідним від страхування "Р&І". Воно пов'язане і з Loss of Hire, оскільки в назві також присутнє слово "фрахт" і сама сума неодержаного фрахту страхуванням не покривається.

За цим договором клуби "Р&І" та комерційні страховики надають судновласникові чи фрахтувальникові кваліфіковану юридичну допомогу, якщо виникають суперечки юридичного характеру з третіми особами - практично з будь-яких питань незалежно від того, чи є судновласник позивачем або відповідачем. Зміст цього страхування передбачає, що за додаткову премію забезпечується, по-перше, надання юридичних консультацій протягом року, а по-друге, покриття всіх юридичних витрат у випадку звернення до юридичних, судових чи арбітражних установ. Отже, укладаючи договір страхування FDD, судновласник гарантує собі якісний юридичний супровід, а також звільняється від можливих арбітражних чи судових витрат.

A3. Страхування особливих майнових інтересів. Назва цього виду страхування в літературі перекладається іноді як "страхування збільшеної (підвищеної) вартості" (Increased Value).

Такий вид страхування зменшує розмір страхової премії, оскільки покриває лише ризик повної загибелі судна. Ставки премії в цьому випадку значно нижчі, ніж у разі страхування на повних умовах.

Розглянемо приклад, коли судно коштує 15 000 000 дол. Ставка премії зі страхування на повних умовах - 0,8 %, тобто 120 000 дол. на рік. Проте за теорією ймовірностей часткова аварія - ламання машин, посадка на мілину, рятування - не перевищує, як правило, 3/4 вартості судна. Ставка зі страхування лише від повної загибелі - 0,1 %. Логіка підказує застрахувати 3/4 вартості судна на повних умовах, а "верхню" чверть - лише від повної загибелі. Сума премії тоді становитиме 11 250 000 o 0,008 + 3 750 000 * 0,001 = 93 750 дол., тобто буде досягнуто економії в 26 250 дол.

Такий підхід дещо суперечить інтересам страховиків. Тому на британському, норвезькому та інших ринках ідуть на компроміс: судновласник може укладати договори страхування особливих майнових інтересів, але в певних межах. Частина вартості, яка страхується на умовах "від повної загибелі" (поліси типу A3, Disbursements), має не перевищувати 25 % частини вартості за повним каско. Зауважимо, що виписуються два поліси: власне страхування каско (Hull & Machinery ) і страхування особливих майнових інтересів (Increased Value, або Disbursements),

Важливо, що страховик погоджується на укладання таких договорів лише стосовно відносно нових суден (віком до 15 років), і при цьому він повинен упевнитися, що страхова сума за полісом каско не занижена порівняно зі страховою вартістю.

А4. Незастрахована відповідальність. Зміст цього виду страхування - надати сумлінному судновласникові захист від штрафів за недострахування, тобто заниження страхової суми порівняно зі страховою вартістю судна, яка прирівнюється звичайно до його реальної ринкової вартості. Недострахування буває навмисним і ненавмисним. Наприклад, договір міг бути укладений, коли сума відповідала вартості, але за півроку ринкова вартість судна підвищилася. Таким чином, у випадку настання страхової події страховики каско через недострахування, нехай і ненавмисне, виплатять відшкодування не повністю. Решту можна покрити за полісом страхування незастрахо-ваної відповідальності.

А5. Страхування майнових інтересів кредиторів (ММІ). Цей поліс захищає інтереси банків та інших кредиторів, котрі видають кредити під заставу судна. Звичайною умовою кредиту є страхування судна на користь банку.

Нехай судно потонуло, було арештоване через ушкодження причалу або з ним сталася ще якась покрита страхуванням подія. В такому випадку страховики каско, воєнних ризиків або клуб "Р&І" за полісом не платять, якщо судновласник порушив одну з істотних умов договору, наприклад, не сплатив вчасно премію. В цьому разі кредитор одержить відшкодування збитків за полісом ММІ.

В1. Страхування на рейс. Нагадаємо, що додатковий вид страхування А4 передбачає розширення стандартних умов страхування. Але всі додаткові види страхування передбачають укладання незалежних договорів, крім стандартного договору каско. Вони укладаються на будь-які нестандартні випадки які не охоплені звичайним страхуванням на певний строк.

Різниця між умовами страхування на один рейс та стандартними умовами (Застереження 280) дуже незначна.

82. Страхування на час побудови суден. Умовами страхування покриваються корпус, машини та устаткування судна, а на початку будівництва - їх складові. Оскільки сума майна, що піддається ризику, зростає поступово, страховикові важливо знати, як розподіляється вартість за суднами та за часом. Наприклад, у перші 3 міс. робіт поставляється й збирається близько 10 % залишкової вартості, причому йдеться лише про деталі корпуса, у наступні 4 міс. - ЗО % вартості корпусу, а ще 30 % припадає на двигуни, які зберігаються на верфі, тощо.

Премія розраховується на основі кінцевої контрактної ціни і залежить від тривалості будівництва, типу судна, досвіду суднобудівного заводу. Умови договору дуже широкі: страхується практично все, що може відбутися із судном, у тому числі й не з вини заводу. Зокрема страхується ризик помилок у проекті (Faulty Design), тобто у випадку виявлення помилок у проекті до закінчення строку договору виплачується сума витрат з усунення дефекту (але не вартість самої дефектної частини). На останній стадії побудови судна, під час ходових випробувань, воно вже є цілком застрахованим, якщо не віддаляється більш ніж на 200 миль від верфі. До того ж застрахована відповідальність перед третіми особами, водночас збитки від землетрусів і вивержень вулканів, які охоплюються звичайним страхуванням каско, в цьому випадку не покриваються. Це пояснюється тим, що зазначений вид страхування містить певний елемент неморських видів страхування.

83. Портові ризики. Для суден, які ходять у межах акваторії, - суден портофлоту, землечерпалок тощо, застосовується страхування на базі британських Застережень 311 і 312 від 20 липня 1987 p. Institute Time Clauses Hulls Port Risks (страхування каско суден на строк - портові ризики). Покриваються такі самі ризики, як і передбачені стандартним Застереженням 280. Виняток, як і в разі будівельних ризиків, становлять землетруси й виверження вулканів. Головна характерна особливість - за цими умовами, так само, як і за умовами страхування рибальських суден, покривається не лише відповідальність за зіткнення, а й чимало інших ризиків із традиційного портфеля "Р&І".

СІ. Страхування рибальських суден. У британській практиці застосовуються умови Institute Fishing Vessel Clauses - Застереження 346 від 20 липня 1987 р. (про страхування рибальських суден). Важливо, що так само, як і в разі страхування портових ризиків, є спільні умови страхування ризиків каско та майже всіх ризиків відповідальності перед третіми особами. Виняток становить відповідальність за забруднення вод, за вантажі та деякі інші ризики. Слід зазначити, що повністю покривається відповідальність стосовно зіткнень. Власне, страхування здійснюється за умовами, майже тотожними стандартним (Застереження 280).

С2. Страхування яхт. У цілому умови страхування, яке здійснюється на підставі Застереження 328 від 1 листопада 1985 p. Institute Yacht Clauses (про страхування яхт), подібні до передбачених стандартним Застереженням 280.

СЗ. Страхування контейнерів. Від самого початку контейнерної революції, яка припала на 70-ті роки XX ст., було вирішено, що контейнер - це не частина судна і не упакування вантажу, а тому страхуватися він має за окремими умовами. Найбільш поширені британські умови Institute Container Clauses-Time (Застереження 338 від 1 листопада 1987 р. про страхування контейнерів на строк, 339 - те саме, тільки від повної загибелі, загальної аварії, рятування і витрат, а також 340 - за воєнними ризиками). Страхуються тільки фізичні збитки. Покривається все, що не виключено. Випадки непо-ясненого зникнення контейнерів страхуванням не покриваються.

33.3. Роль держави в організації страхування міжнародних торговельних операцій

Страхування експортних кредитів

Торгове страхування для виробників

Страхування експортних кредитів для малого та середнього бізнесу

Страхування іноземних інвестицій

Страхування експортних рахунків

Страхування експортних операцій

Висновки

Навчальний тренінг