14.1 Чистий приведений (дисконтований) дохід ( net present value, NPV)

14.2 Індекс дохідності

14.3 Індекс (коефіцієнт) рентабельності

14.4 Термін окупності

14.5 Внутрішня ставка дохідності

Впровадження будь-якого інвестиційного проекту спрямоване на отримання максимально можливого ефекту, тобто очікуються результати від реалізації інвестиційного проекту. Ці результати можуть бути виражені у досягненні певного рівня економічних показників, тобто максимізувати прибутки, нарощувати або розширювати виробництво та ін.

Необхідно обґрунтувати показники ефективності інвестицій з високим ступенем достовірності й точності, врахувати всі фактори, які можуть впливати на ефективність проекту, оцінити можливі ризики. Складність розрахунку ефективності зумовлюється тим, що у практичній роботі важко правильно оцінити всі сторони діяльності як на етапі здійснення інвестицій, так і під час експлуатації інвестиційного проекту, точно спрогнозувати і домогтися високого ступеня достовірності інформації.

Рекомендується здійснювати комплексну оцінку ефективності інвестиційних проектів, оскільки окремі показники не дозволяють у повному обсязі проілюструвати реальну ситуацію інвестиційного об'єкта. На основі отриманих показників розраховують міру ризикованості інвестиційного проекту, з метою максимального відхилення від збитків шляхом відхилення несприятливих інвестиційних проектів, а також вживання відповідних заходів щодо зменшення ризиків.

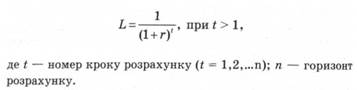

При оцінці ефективності інвестиційного проекту порівняння різночасних показників здійснюється шляхом приведення (дисконтування) їх до вартості в початковому періоді. Для приведення різночасних затрат, результатів і ефектів використовується норма дисконту (г), що дорівнює прийнятій для інвестора нормі доходу на капітал.

Оцінка ефективності інвестиційного проекту здійснюється на основі таких показників: чистий приведений (дисконтований) дохід, індекс дохідності, індекс (коефіцієнт) рентабельності, термін окупності, внутрішня ставка дохідності. Ці показники використовуються при порівняльному аналізі альтернативних проектів, однак можуть використовуватися як критерії і звичайно застосовуються при визначенні комерційної і бюджетної ефективності проекту.

Для оцінки проекту необхідно обґрунтувати показники ефективності інвестицій з високим ступенем достовірності й точності, врахувати всі фактори, які можуть впливати на ефективність проекту, оцінити можливі ризики. Значні відхилення між прогнозованими й фактичними результатами можуть призвести до конфліктних ситуацій між учасниками інвестиційного процесу, втрати запланованих доходів, а найгірше — вкладених капіталів.

Сьогодні у світовій практиці існує багато варіантів оцінки ефективності інвестиційного проекту залежно від специфіки замовлення. Найбільш поширеним є експертний метод оцінки. Незважаючи на його наукову цінність і практичне значення, цей метод має досить суб'єктивний характер.

У вітчизняній практиці найбільшого поширення набула методика, яка затверджена Агентством з питань уникнення банкрутства підприємств і організацій. Ця методика має певні переваги, оскільки дає можливість об'єднувати в одному показнику

різні одиниці вимірювання, а також використовувати велику кількість показників одночасно (ЗО показників). Таким чином у методиці реалізовується системний підхід, що робить можливим дати комплексну оцінку інвестиційного об'єкта. Усі аналізуючі показники представлені у вигляді шести груп: стан власності, фінансова стійкість (платоспроможність), ліквідність активів, прибутковість, ділова активність, ринкова активність.

Абсолютні показники самі по собі не дають чіткого уявлення про досліджувані процеси та явища, оскільки не завжди дають можливість правильно оцінити явища з точки зору їхньої динаміки, структури. Тільки в співставленні з іншою величиною абсолютна величина виявляє свою істинну значимість.

Ефективність і привабливість проектів визначається системою показників, що відбивають відношення затрат і результатів щодо інтересів учасників.

У процесі розробки проекту проводиться оцінка його соціальних і економічних наслідків, а також охорони навколишнього середовища. Для великомасштабних проектів, які істотно зачіпають інтереси міста, регіону і всієї України рекомендується проводити обов'язкову оцінку їхньої економічної ефективності.

Затрати, здійснювані учасниками, поділяють на початкові (капіталоутворюючі) інвестиції, поточні і ліквідаційні, які потрібні відповідно на стадіях будівництва, експлуатації і ліквідації об'єкта.

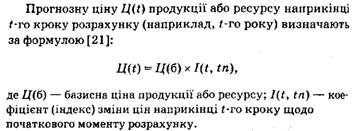

Для вартісної оцінки результатів і затрат можуть використовуватися базисні, світові і прогнозні ціни.

Під базисними розуміють ціни, що склалися у народному господарстві в певний період. Базисна ціна на будь-яку продукцію або ресурси вважається незмінною на весь розрахунковий період. Вимірювання економічної ефективності проекту в базисних цінах проводиться, як правило, на стадії техніко-економічних досліджень інвестиційних можливостей.

На стадії техніко-економічного обґрунтування проекту обов'язковим е розрахунок економічної ефективності в прогнозних і розрахункових цінах.

При оцінці ефективності інвестиційного проекту порівняння різночасних показників здійснюється шляхом приведення (дисконтування) їх до вартості в початковому періоді. Для приведення різночасних затрат, результатів і ефектів використовується норма дисконту (г), що дорівнює прийнятій для інвестора нормі доходу на капітал.

Приведення до базисного моменту часу затрат, результатів і ефектів, що мають місце на £-му кроці реалізації проекту, рекомендується проводити шляхом множення цих показників на коефіцієнт дисконтування який зумовлений для постійної норми дисконту г за формулою [21]:

Використання механізму дисконтування майбутніх грошових надходжень практично є методом порівняння доходу від проекту і доходу від вкладення тих самих грошей у банк під щорічний відсоток. Але це не означає, що проект буде прийнятим інвестором. Його прибутковість слід перевірити за допомогою інших показників і порівняти з іншими проектами, що можуть бути в інвестора.

Дисконтна ставка визначається з урахуванням таких факторів: середня реальна депозитна або кредитна ставки за грошовими вкладами у банки; темп інфляції, що передбачається на цей період.

Реальну відсоткову ставку з урахуванням цього фактора визначають так:

Чим вищий темп інфляції, тим вищою має бути відсоткова ставка, яка могла б компенсувати інвестору втрачений дохід.

Нижче ми детальніше розглянемо показники, які звичайно використовуються при порівнянні різних інвестиційних проектів (або варіантів розрахунку).

14.2. Індекс дохідності

14.3. Індекс (коефіцієнт) рентабельності

14.4. Термін окупності

14.5. Внутрішня ставка дохідності

Тема 15. ОЦІНКА КОМЕРЦІЙНОЇ ТА БЮДЖЕТНОЇ ЕФЕКТИВНОСТІ ПРОЕКТУ

15.1. Комерційна ефективність

Умовна оцінка комерційної ефективності проекту

15.2. Визначення бюджетної ефективності

Тема 16. МЕТОДИ АНАЛІЗУ ТА ОЦІНКИ РИЗИКІВ ІНВЕСТИЦІЙНИХ ПРОЕКТІВ