Основою фінансової діяльності країни є бюджет, стан якого виразно ілюструє державну політику. Розвиток суспільства у сучасних умовах визначається вимогами та тенденціями глобальної економічної системи. Розвиток українського суспільства, яке тривалий час жило в умовах жорсткої централізації, ще довго визначатиметься розвитком бюджетних відносин. Проте навіть ідеальній моделі ринкових відносин потрібне бюджетне регулювання: суспільству необхідний авторитетний контролер процесів, у яких ринок є безсилим, суспільство не може забезпечити виробництво суспільного продукту та акумулювати ресурси для подальшого розвитку. Саме на ці цілі призначено фінансові ресурси бюджету.

Отже, вдосконалення бюджетної системи здатне позитивно вплинути на функціонування всієї ринкової системи. Таке вдосконалення слід здійснювати як щодо внутрішніх, міжбюджетних відносин, які мають базуватися на принципах їх бюджетного федералізму, так і щодо кількісних та якісних показників самого бюджету. Забезпечення його збалансованості, контролю над бюджетним дефіцитом і державним боргом перетворює державний бюджет на потужний осередок стабілізації економіки в умовах кризи та рушійну силу економічного зростання.

Навчальний посібник спонукає до аналізу сутності бюджетних відносин і вчить знаходити ефективні рішення проблем фінансування бюджетів, аналізувати склад і структуру бюджетних надходжень, оцінювати макроекономічні процеси у суспільстві та державі, що особливо важливо у сучасних умовах невизначеності.

У системі навчальних дисциплін курс "Бюджетна система" є складовою спеціальної фахової підготовки бакалаврів спеціалізації "Фінанси". Вивчення курсу базується на загальнотеоретичних і практичних знаннях економічної теорії, бухгалтерського обліку, основ господарського права, фінансів, економічного аналізу.

Мета вивчення курсу полягає в оволодінні знаннями з організації та функціонування бюджетної системи і бюджетної політики.

Завданнями дисципліни є вивчення теоретичних основ формування і використання бюджету держави, бюджетного устрою і принципів побудови бюджетної системи, державного кредиту та управління державним боргом; методів і джерел формування доходів бюджету, напрямів і форм фінансування видатків, оволодіння методикою визначення обсягів бюджетних видатків на реалізацію функцій держави.

Предметом курсу є відносини з приводу формування і використання державного бюджету.

Після вивчення курсу студент повинен знати побудову бюджетної системи, опанувати систему міжбюджетних відносин, розбиратися у правовому полі функціонування бюджетної системи України, вміти складати кошторис для підрозділів бюджетних установ або для організацій, які фінансуються за рахунок бюджетних коштів.

Розділ 1. СУТНІСТЬ, ПРИЗНАЧЕННЯ І РОЛЬ БЮДЖЕТУ ДЕРЖАВИ

1.1. Бюджет як економічна категорія

Бюджетні відносини почали зароджуватися з розвитком перших цивілізацій, коли вони стали формуватися у держави. Усвідомлення людьми необхідності утворення державного бюджету відбулося після тривалої еволюції товарно-грошових відносин і вироблення системи збирання та витрачання державних доходів. Усе це у відносно дієздатному варіанті було сформовано протягом XIX ст.

Цей період у Європі характеризувався:

1) бурхливим розвитком економіки — істотне зростання надходжень до бюджетів;

2) локальними війнами (наполеонівські війни, революції, об'єднання земель Німеччини) — необхідність значного обороту коштів;

3) становленням і зростанням робітничого класу — необхідність задоволення соціальних потреб.

Умовно можна виокремлювати такі напрями економічної думки, які тією чи іншою мірою стосуються питань виникнення та розвитку бюджетних відносин:

1) діяльність апарату державного управління;

2) пошук джерел надходження до державної казни;

3) організація державного господарства;

4) організація приватного господарства;

5) юридичні норми відносин.

Бюджетна історія України починається з часів Київської Русі, в літописах згадуються торговельні договори та митні відносини. У XVI ст., коли запорозьке козацтво набуло самостійної державності, мало дипломатичні відносини з низкою держав Європи, була загальновійськова казна, до якої надходили доходи від рибних промислів, скотарства, полювання. Видатки передбачались на військове спорядження, будівництво укріплень, монастирів, утримання закладів для престарілих воїнів, дипломатичних місій тощо.

1918—1922 pp. робляться невдалі спроби створити власну бюджетну систему: спочатку Українська Центральна Рада протягом 14 місяців свого існування, а потім більшовицький уряд намагалися контролювати бюджетний процес, але ці спроби з різних причин не мали успіху.

Утворення СРСР і прийняття Конституції Союзу PCP передбачало створення єдиного бюджету, до складу якого входили бюджети союзних республік. Основні положення Конституції були конкретизовані у законодавчих і підзакопних актах. Зміст бюджетного законодавства можна звести до такого:

1) єдність бюджетної системи, централізація податкового законодавства у віданні союзних органів і регламентація видатків;

2) включення союзних республік до складу єдиного державного бюджету, затвердження зведеного бюджету верховними органами Союзу.

Бюджетна система Союзу PCP об'єднувала у державному бюджеті союзний бюджет, бюджет соціального страхування та державні бюджети 15 союзних республік, до складу яких належали республіканські бюджети союзних республік, державні бюджети 20 автономних республік та більше 53 тис. місцевих бюджетів (країв, областей, округів, міст, районів, сільських та селищних рад). Така бюджетна система існувала з 1924 p., коли державні бюджети союзних республік були вперше законодавчо закріплені Конституцією СРСР. У державному бюджеті на 1924/25 р. частка державних бюджетів союзних республік становила 41,9 %, причому основна частина коштів у державних бюджетах — 69,2 % — припадала на місцеві бюджети. У наступні роки спостерігалася поступова централізація коштів у союзному бюджеті. Наприклад, у 1940 р. на частку союзного бюджету припадало 76,8 % ресурсів державного бюджету країни.

В умовах Союзу Державний бюджет України виконував підпорядковану роль у розподільних процесах. Він був інструментом перерозподілу ресурсів між галузями республіканського господарства і різними соціальними групами населення на територіях України, а також між територіями всередині республіки. Під час формування державного бюджету СРСР на 1989/90 р. були офіційно оприлюднені суми дефіциту бюджету. Відбувся розподіл дефіциту бюджету між союзним і республіканськими рівнями.

Основним регулюючим джерелом у ці роки залишався податок з обороту, нормативи відрахування якого в бюджети союзних республік були визначені диференційовано від 61,4 % до 100 %. У1990 p. у бюджети союзних республік відраховувалося 20 % платежів із прибутку підприємств союзного підпорядкування, було встановлено норматив відрахувань у бюджети союзних республік від прибуткового податку з населення у розмірі 50 %.

Липень 1990 р. — набуття Україною незалежності, прийняття Декларації про державний суверенітет, після ухвалення якої Україна формально ще залишалась у складі Радянського Союзу. 24 серпня 1991 р. Верховною Радою України було прийнято Акт проголошення незалежності України, на всенародному референдумі 1 грудня 1991 р. більшість населення виразило згоду з набуттям Україною незалежності. У цей же період почало формуватися правове підґрунтя сучасної бюджетної системи України. У 1991 р. практично було ліквідовано єдину бюджетну систему СРСР, яка розпалася більш ніж на 55 тис. автономних бюджетів. У результаті загальнодержавний грошовий фонд був поділений за сферами відання Союзу PCP і суверенних республік.

За державно-територіальним і адміністративно-територіальним устроєм Україна є унітарною державою: єдина Конституція, єдине громадянство, єдина система права, єдина судова система, єдина система органів влади. Унітаризм передбачає централізацію всього державного апарату, прямий контроль над місцевими органами влади. До унітарних держав належать Україна, Франція, Швеція, Норвегія, Фінляндія, Греція, Японія та ін. В унітарних країнах бюджетна система містить дві ланки: державний бюджет та численні місцеві бюджети.

Систему органів влади за Конституцією України утворюють: глава держави — Президент України, органи законодавчої влади — Верховна Рада України, органи виконавчої влади — Кабінет Міністрів, обласні та районні державні адміністрації, органи судової влади. Основним законом визнається і гарантується місцеве самоврядування, яке бере свій початок від Магдебурзького права. З середини XIX ст. місцеве управління з ініціативи прусського юриста Рудольфа Гнейста стало називатися місцевим самоврядуванням. Ця форма суспільного устрою відображена у міжнародних документах: Всесвітній декларації та Європейській хартії про місцеве самоврядування. Згідно з правовими актами важливими ознаками будь-якого органу місцевого самоврядування є його правова, організаційна та фінансова автономія.

Згідно із Законом України "Про місцеве самоврядування в Україні" від 21 травня 1997 р. № 280/97-ВР місцеве самоврядування — це гарантоване державою право та реальна здатність територіальної громади — жителів села чи жителів кількох сіл, селища та міста — самостійно вирішувати питання місцевого значення у межах Конституції та законів України. У системі функцій місцевого самоврядування є аналогічні відповідним функціям держави. До основних функцій місцевого самоврядування належать: політична — забезпечує реалізацію громадянами конституційного права брати участь в управлінні державними та громадськими справами, формуванні органів місцевого самоврядування, економічна — полягає у виконанні програм економічного розвитку територіальних одиниць, матеріально-технічна — здійснює управління об'єктами комунальної власності, бюджетно-фінансова, соціально-культурна та ін. Таким чином, центральні органи державної влади передають частину власних повноважень територіальним громадам та утвореним ними органам у межах, передбачених чинним законодавством, для здійснення централізованої державної влади на місцях. На виконання цих повноважень у бюджеті передбачаються фінансові ресурси.

5 грудня 1990 р. прийнято Закон України "Про бюджетну систему України" № 513-ХІІ, що регулював бюджетні відносини до набуття чинності Бюджетним кодексом (до 25 липня 2001 р.). Згідно з цим Законом фінансові ресурси України були поділені на кошти державного бюджету (республіканського бюджету), бюджетів місцевих Рад народних депутатів, позабюджетних фондів та інших фінансових ресурсів. У цьому Законі були відображені питання формування та виконання державного та місцевих бюджетів, розгляду, затвердження, виконання бюджетів різних рівнів бюджетної системи. З урахуванням змін, що відбулися у політичному устрої України за 1991— 1995 рр., а також у бюджетній політиці та бюджетному механізмі, у 1995 р. Верховна Рада України прийняла нову редакцію Закону "Про бюджетну систему України", де наведено більш чітке визначення бюджетної системи, її складових, детальніше регламентовано бюджетний процес, здійснено розмежування доходів і витрат між ланками бюджетної системи України.

Як незалежна держава Україна склала проект державного бюджету тільки на 1992 р. Через нього перерозподілялося понад 60 % національного доходу і 70 фінансових ресурсів держави, він був зведений з дефіцитом менше ніж 3 % доходів. Щорічно Верховна Рада затверджувала бюджет країни на наступний рік. Особливістю цього процесу було те, що тільки наприкінці 2000 р. бюджет було затверджено до початку 2001 р. У період 1990—1997 рр. бюджет затверджувався зі значним запізненням, наприклад, у 1992 р. Закон "Про Державний бюджет України на 1992 р." було прийнято 2 жовтня 1992 р., у 1995 р. — 6 квітня 1995 р., у 1997 р. — 27 червня 1997 р. Проте у 2009 р. практика несвоєчасного затвердження державного бюджету знову повернулася.

Система формування Державного бюджету України та місцевих бюджетів була створена за зразком системи, яка існувала за часів Радянського Союзу, коли всі фінансові ресурси спрямовувалися до центру, де потім розподілялися на міста.

Нині таку форму бюджетних відносин намагаються змінити так, щоб більшість фінансових ресурсів залишалася у розпорядженні місцевих органів самоврядування.

Першим кроком до удосконалення бюджетної системи України став Бюджетний кодекс, який прийшов на зміну Закону України "Про бюджетну систему" у 2001 р. На жаль, після набуття кодексом чинності не всі суперечливі питання вдалося врегулювати, зараз точаться дискусії навколо доцільності проведення адміністративно-територіальної реформи та прийняття нового бюджетного кодексу. Центральною проблемою є децентралізація фінансових потоків та надання більшої самостійності місцевим бюджетам.

Отже, сучасна бюджетна система України ще недосконала та потребує реформування. Вона регулюється системою законодавства:

1) Конституцією України;

2) Бюджетним кодексом України;

3) Законом України "Про державний бюджет на поточний рік";

4) Законом України "Про місцеве самоврядування";

5) нормативно-правовими актами Кабінету Міністрів України, прийнятими актами центральних органів виконавчої влади на підставі та на виконання Бюджетного кодексу України.

Термін "бюджет" походить від старонорманської мови і перекладається як "шкіряний мішок". Введення цього терміна пов'язане з історичним процесом: коли в Англії палата громад у XVI—XVII ст. затверджувала субсидії королю, перед закінченням засідання канцлер казначейства відкривав портфель, в якому були папери з відповідним законопроектом. Ця процедура називалася "відкриття бюджету". Пізніше назву портфеля було перенесено на цей законопроект. З кінця ХУЛ ст. в Англії законопроект, який містив план доходів і видатків та мав затверджуватися парламентом, отримав назву "бюджет".

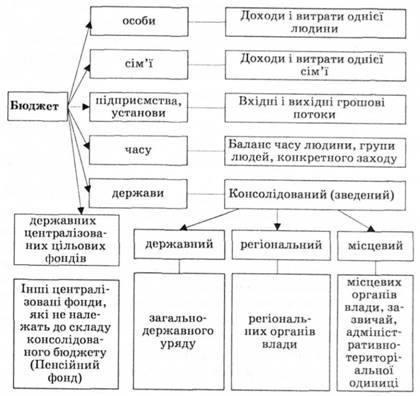

У загальному розумінні бюджет е розписом джерел наповнення і напрямів витрачання ресурсів (фінансів, часу тощо) за визначений період, що зображено на рис. 1.1. У державному управлінні бюджет є централізованою формою утворення і використання фонду грошових ресурсів для фінансового забезпечення виконання завдань і функцій, що покладені на державу. У федеративній країні бюджети представлені трьома рівнями:

Рис. 1.1. Економічна природа і сутність бюджету

федеральним, регіональним і місцевим (муніципальне утворення). Сукупність усіх бюджетів утворює консолідований бюджет, який використовується переважно для макроекономічного прогнозування, фінансового і податкового планування.

Бюджетний кодекс України дає таке визначення терміна: бюджет — план формування та використання фінансових ресурсів для забезпечення завдань і функцій, які здійснюються органами державної влади, органами влади АР Крим та органами місцевого самоврядування протягом бюджетного періоду.

У підручниках можна зустріти інше визначення: Державний бюджет України — централізований фонд фінансових ресурсів держави, який використовується для виконання покладених на неї завдань, передбачених Конституцією України. Бюджет як економічна категорія має такі ознаки:

1) історичність, адже бюджет як категорія сформувався історично, мав свої специфічні риси зародження у різних країнах, які проявляються і в сучасних умовах;

2) плановість, оскільки основою функціонування бюджету є його плановий характер;

3) юридичний характер, тому що бюджет має силу нормативного акта;

4) строк дії, адже бюджет складається і функціонує протягом певного періоду.

Особливостями бюджету є те, що:

1) він є особливою економічною формою перерозподільних відносин, що пов'язані з відокремленням у розпорядження держави частини національного доходу та її використанням для задоволення потреб усього суспільства й окремих його державно-територіальних формувань;

2) за допомогою нього відбувається перерозподіл національного доходу між галузями народного господарства, територіями країни, сферами суспільної діяльності;

3) пропорції бюджетного перерозподілу вартості визначаються потребами розширеного відтворення у цілому і завданнями, що стоять перед суспільством на кожному історичному етапі його розвитку;

4) галузь бюджетного розподілу займає центральне місце у складі державних фінансів, що зумовлено провідною роллю бюджету порівняно з іншими ланками (загальнодержавними фондами, місцевими бюджетами, фінансами державних підприємств та ін.).

Сутність бюджету реалізується за допомогою його функцій: — розподільної — держава зосереджує у своїх руках усі джерела бюджетних надходжень, щоб потім використати їх з найбільшою ефективністю, тобто перерозподілити між міністерствами, відомствами, блоками галузей, територіями. Основою бюджетного розподілу є чистий дохід, який утворюється у суспільстві;

— контрольної — суспільство в особі специфічних державних або недержавних структур контролює і вирівнює бюджетний розподіл.

Бюджет функціонує як отримання доходів, тобто формування фінансової бази діяльності держави, та розпису видатків, тобто забезпечення економічних і соціальних потреб усіх членів суспільства.

Таким чином, державний бюджет слугує:

1) для розподілу ВВП і національного продукту;

2) державного регулювання та стимулювання економіки;

3) фінансового забезпечення соціальної політики;

4) контролю за утворенням і використанням центрального фонду грошових ресурсів.

Ринкова економіка — економіка, що розвивається за законами товарного господарства і ринку як саморегульована система. Такими законами є закони вартості, попиту та пропозиції, що регулюють ціни, які встановлюються вільно, балансують попит і пропозицію та коливаються у той чи інший бік під впливом змін співвідношення між ними.

Чи може ринкова економіка впливати на розвиток науко-містких технологій, фундаментальних досліджень та ін. (космічних, океанографічних досліджень)?

Чи може ринкова економіка регулювати виплати допомоги безробітним, пенсіонерам, інвалідам та іншим соціально неза-хищеним верствам населення?

Бюджет забезпечує фінансовими ресурсами потреби економічного і соціального розвитку на основі розподілу і перерозподілу ВВП у державі. Учасниками економічних відносин, які виникають у зв'язку з бюджетом є держава, суб'єкти господарювання всіх форм власності та населення, оскільки:

— держава має потребу у фінансових ресурсах для виконання власних функцій,

— суб'єкти господарювання всіх форм власності та напрямів діяльності як постачають грошові ресурси державі, так і можуть від неї їх отримувати залежно від місця та ролі у системі економічних відносин;

— населення може бути як платником податків, так і отримувачем грошових коштів.

Держава впливає на розвиток економіки шляхом:

— бюджетного фінансування конкретних програм;

— кредитування за рахунок коштів державного бюджету;

— посередницького регулювання.

У Росії з січня 2004 р. створюється Стабілізаційний фонд, який за перше півріччя 2006 р. збільшився на 600 млрд руб. та досягнув 1,8 трлн руб. (приблизно 67 млрд дол. США). За розрахунками фахівців до 2008 р. він має досягти 3,8 трлн руб. Стабілізаційний фонд створюється як страховий резерв проти можливої несприятливої кон'юнктури на світових ринках енергоносіїв. До нього перераховується частина федерального бюджету, яка утворюється завдяки перевищенню ціни на нафту над базовою, а також за рахунок залишків бюджету на початок відповідного фінансового року, включаючи доходи від розміщення грошей фонду.

Розгортання світової фінансово-економічної кризи наприкінці 2008 р. суттєво вплинуло на бюджетну політику у світі. У більшості країн світу фінансовою основою реалізації анти-кризових програм стали державні бюджети. Так, на антикризові програми американського уряду (план Полсона та додаткові заходи Б. Обами) було виділено 1,63 трлн дол. бюджетних коштів, або 11 % прогнозованого ВВП США за 2008 р. Загальна сума, що виділена урядом Китаю на антикризові заходи, становила 585 млрд дол. (близько 8 % від прогнозованого ВВП Китаю у 2008 р.). Проте з державного бюджету піде тільки 145 млрд дол., а інші кошти будуть виділені крупними державними компаніями, державними інвестиційними фондами та місцевою владою.

1.2. Бюджет як основний фінансовий план держави

1.3. Бюджетна система України

Тести

Запитання і завдання для самоконтролю

Розділ 2. ДЕРЖАВНИЙ БЮДЖЕТ УКРАЇНИ

2.1. Система доходів бюджету

2.2. Система видатків бюджету

2.3. Бюджетний дефіцит і джерела його фінансування

Методи оптимізації бюджетного дефіциту.