Основні питання:

1.1. Економічна сутність фінансів підприємств

1.2. Формування і функціонування фінансів підприємств

1.3. Фінансові ресурси та джерела їх формування

1.4. Фінансова діяльність підприємств

Основні терміни і поняття:

Фінанси підприємств

Грошові фонди

Фінансові ресурси

Самоокупність, самофінансування, комерційний розрахунок

У Фінансова діяльність, фінансовий механізм

1.1. Економічна сутність фінансів підприємств

Необхідною умовою прибутковості діяльності будь-якого підприємства є правильна і раціональна організація його фінансів. Для того, щоб успішно функціонувати на ринку, кожне підприємство повинно формувати, розподіляти і використовувати фонди грошових коштів, обгрунтовано залучати зовнішні джерела фінансування. Фінанси підприємств за своєю сутністю - це складна економічна категорія.

Фінанси підприємств - це економічні відносини, що зв'язані з рухом грошових потоків, формуванням, розподілом і використанням доходів і грошових фондів су б'єктів господарювання в процесі відтворення (у вітчизняній економічній літературі). Проте останнім часом більшість економістів вважають, що фінанси підприємств - це різноманітні фонди фінансових ресурсів, які створюються і використовуються задля здійснення виробництва і реалізації продукції, робіт і послуг у різних галузях, а також для фінансування інших видів діяльності підприємств.

Фінансові відносини підприємств охоплюють обмінні і розподільчі відносини, що відображаються в різноманітних грошових потоках. Із руху грошей починається і ним завершується кругообіг коштів підприємства, оборот усього капіталу. Матеріальною основою фінансів підприємств є грошовий обіг. У зв'язку з цим поняття "фінанси підприємств" часто помилково ототожнюють з грошовими коштами. Фінансами гроші стають тоді, коли їх власник створює відповідний грошовий фонд і використовує його для фінансування господарських операцій з метою отримання певного доходу.

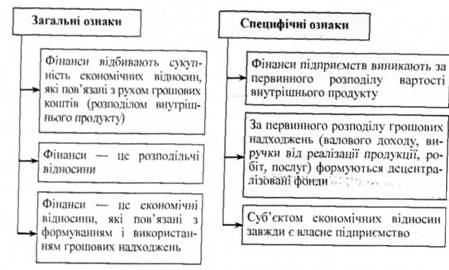

Ознаки фінансів підприємства:

o загальні, які виражають сукупність економічних (грошових) відносин, зв'язаних з розподілом вартості валового продукту;

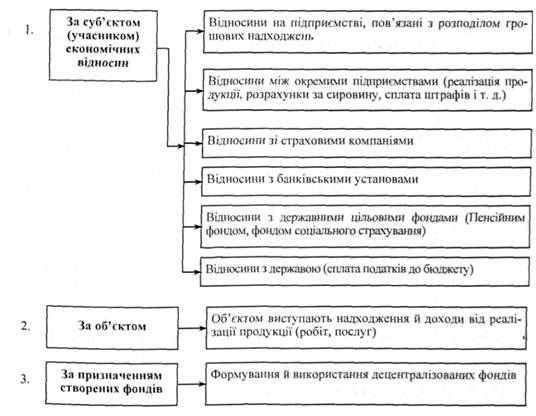

o специфічні, які виражають грошові відносини, що залежать від первинного розподілу вартості валового продукту, формування і використання грошових доходів і децентралізованих фондів, рис. 1.1.

Рис. 1.1. Класифікація економічних відносин за ознаками

Рис. 1.2. Класифікація ознак, притаманних фінансам підприємств

Функції фінансів

Фінанси підприємств у процесі відтворення розкривають свою сутність за допомогою функцій, рис. 1.2:

> формування фінансових ресурсів у процесі виробничо-господарської діяльності;

> розподіл і використання фінансових ресурсів для забезпечення операційної виробничої й інвестиційної діяльності, для виконання своїх фінансових зобов'язань перед бюджетом і іншими суб'єктами господарювання;

> контроль над формуванням і використанням фінансових ресурсів у процесі відтворення.

1.2. Формування і функціонування фінансів підприємства

Формування фінансових ресурсів підприємства починається під час формування статутного капіталу й у процесі розподілу грошових надходжень у результаті продажу продукції, товарів, робіт, послуг, а також надходжень від інших видів операційної, фінансової й інвестиційної діяльності. Формування фінансових ресурсів здійснюють з метою фінансування оборотних і необоротних активів, формування резервного капіталу, забезпечень, фондів цільового призначення тощо.

Формування і використання фінансових ресурсів на підприємстві - це процес утворення грошових фондів для фінансового забезпечення операційної й інвестиційної діяльності, виконання фінансових зобов 'язань перед державою й іншими суб 'єктами господарювання.

Контроль над формуванням і використанням фінансових ресурсів здійснюється завдяки властивим фінансам здатності об'єктивно відображати кількісні і вартісні пропорції виробництва і реалізації продукції, робіт, послуг. На макроекономічному рівні фінанси підприємств забезпечують: формування фінансових ресурсів країни через бюджет і позабюджетні фонди; збалансованість між матеріальними і грошовими фондами.

Ефективне функціонування фінансів підприємств визначає:

o різноманітність форм власності;

o свобода підприємництва і самостійність у прийнятті підприємницьких рішень;

o вільне ринкове ціноутворення і конкуренція;

o самофінансування підприємницьких структур;

o правове забезпечення підприємницької діяльності;

o обмеження і регламентація державного втручання в діяльність підприємств.

До сфери фінансових належать такі економічні відносини підприємства:

o із засновниками (формування статутного капіталу, зміна статутного капіталу, виплата дивідендів на акції та процентів на паї);

o з іншими суб'єктами підприємництва щодо розрахунків із позичальниками, підрядниками, покупцями, замовниками;

o із бюджетом ( платежі та асигнування);

o із цільовими фондами ( внески і надходження);

o з учасниками фондового ринку (розміщення власних цінних паперів, купівля, продаж цінних паперів інших емітентів);

o із банками, страховими компаніями (відкриття та ведення рахунків, одержання та погашення кредитів, відкриття депозитів, страхові платежі, страхове відшкодування);

o із галузевими і корпоративними органами управління (внески в централізовані фонди, надходження з них).

Об'єктом фінансів підприємства є економічні відносини, пов'язані з рухом коштів, формуванням і використанням грошових фондів.

Суб'єктами таких економічних відносин можуть бути підприємства й організації, банківські установи і страхові компанії, позабюджетні фонди, інвестиційні фонди, аудиторські організації, інші суб'єкти господарювання, що є юридичними особами і фізичні особи.

1.3. Фінансові ресурси та джерела їх формування

1.4. Фінансова діяльність підприємств

Змістовий модуль 2. Організація грошових розрахунків підприємств

2.1. Сутність грошового обороту та сфери застосування готівкових та безготівкових розрахунків

2.2. Рахунки підприємств Банківські рахунки та порядок їх відкриття

Сутність готівкової форми розрахунків

Основні вимоги до організації і проведення готівкових розрахунків

2.3. Характеристика форм безготівкових розрахунків

2.4. Економічна відповідальність за несвоєчасність здійснення розрахунків