Готівкова форма розрахунків застосовується для обслуговування населення (наприклад - виплата заробітної плати, премій, грошової допомоги, дивідендів, пенсій). Отримуючи грошові доходи, населення витрачає їх на купівлю товарів, продуктів харчування, оплачує послуги і здійснює інші платежі. Між готівковими і безготівковими розрахунками існує тісний зв 'язок.

Усі розрахунки готівкою між підприємствами можуть здійснюватися як за рахунок коштів, отриманих у касі банку, так і за рахунок виторгу від реалізації й інших касових надходжень. Причому готівка, отримана як виторг від реалізації продукції й інші касові надходження, можуть бути використані підприємствами для забезпечення господарських потреб, а готівка, отримана з каси банку, як виторг від реалізації продукції і касові надходження на оплату праці і виплату дивідендів. Підприємства повинні забезпечувати систематичне і повне виконання своїх фінансових зобов'язань (сплата податків, обов'язкових платежів у бюджет і державні цільові фонди). Касові операції підприємства.

Касові операції підприємства пов 'язані як з прийняттям, так і з видачею готівки. Усі підприємства, що мають поточні рахунки в банку, повинні зберігати свої гроші на цих рахунках. Одержання готівки з рахунка здійснюється за допомогою грошового чека, що є розпорядженням банкові видати зазначену в ньому суму коштів. Порядок ведення касових операцій регулюється Положенням про ведення касових операцій у національній валюті в Україні, затвердженого постановою НБУ від І5.І2.2004р № 637, а також Постанови Правління НБУ "Про затвердження Змін до Положення про ведення касових операцій у національній валюті України" від 10.08.05 р. N$277, яка встановила граничний строк перегляду ліміту до ЗІ. 12.2005 р. Готівкову форму розрахунків застосовують:

- для розрахунків із працівниками (виплата заробітної платні, грошових компенсацій, премій, дивідендів, пенсій тощо);

- забезпечення нагальних господарських потреб (на придбання канцелярських товарів, оплату витрат на відрядження тощо);

- розрахунків із бюджетом і державними цільовими фондами;

- розрахунків між підприємствами - діловими партнерами (за матеріали, паливо тощо, але не більше, ніж 10000 грн. на день), за умови відсутності у них податкової заборгованості.

Розрахунки в готівковій формі для підприємств усіх видів діяльності і форм власності проводяться з оформленням таких документів, рис. 2.3:

- податкова накладна;

- прибуткові і видатковий касові ордери;

- касовий або товарний чек;

- квитанції;

- договір закупівлі-продажу;

- акт про закупівлю товарів, виконаних робіт, наданих послуг.

Рис. 2.3. Схема оформлення касових операцій підприємств, які не здійснюють операції із застосуванням РРО

Основні вимоги до організації і проведення готівкових розрахунків

Прибуткові, видаткові касові ордери й видаткові відомості заповнюють чорнилом темного кольору чорнильною або кульковою ручкою, за допомогою друкарських машинок, комп'ютерних засобів чи іншими способами, які забезпечили б належне збереження цих записів протягом установленого для зберігання документів терміну (3-х років). Усю готівку, що надходить до кас, потрібно своєчасно (тобто в день одержання коштів) та в повній сумі оприбутковувати: відображати у касовій книзі за ітрибутковими касовими ордерами, у книзі обліку розрахункових операцій на підставі фіскальних звітних чеків РРО або даних РК. Надходження і видачу готівки в національній валюті підприємства відображають у касовій книзі за касовими ордерами і видатковою відомістю в день її надходження або видачі.

Аркуші касової книги мають бути пронумеровані, прошнуровані та скріплені відбитком печатки підприємства; кількість аркушів своїми підписами засвідчують керівник і головний бухгалтер;записи в касовій книзі здійснюються у двох примірниках (через копіювальний папір) чорнилом темного кольору чорнильною або кульковою ручкою. Перші примірники, що є невідривною частиною аркуша касової книги, залишаються в касовій книзі, другі, що є відривною частиною, - є документом, за яким касири звітують щодо руху грошей у касі; за відсутності руху готівки в касі протягом робочого дня - записи в касовій книзі в цей день можуть не проводитися.

ВИПРАВЛЕННЯ у касових ордерах та видаткових відомостях забороняються; у касовій книзі виправлення також, як правило, не допускають, однак, якщо вони зроблені, то повинні бути засвідчені підписами касира та головного бухгалтера (або особи, що його замішує).Ліміт каси підприємства визначають собі самостійно на підставі розрахунку, засвідченого підписом головного (старшого) бухгалтера та керівника.

Якщо на підприємстві ліміт каси не встановлено, то він вважається нульовим. Новостворені підприємства на перші три місяці роботи ліміт каси встановлюють відповідно до прогнозних розрахунків, потім його переглядають за фактичними показниками діяльності. Не встановлюють ліміт каси для банків та підприємців.

Гранична сума готівкового розрахунку одного підприємства (підприємця) з іншим підприємством (підприємцем) протягом одного дня за одним або кількома платіжними документами встановлюється відповідною постановою Правління Національного банку України. Станом на 01.09.05 вона становить 10 тис гри.

Ці обмеження не поширюються на:

а) розрахунки з фізичними особами, бюджетами та державними цільовими фондами;

б) добровільні пожертвування та благодійну допомогу;

в) розрахунки за спожиту електроенергію;

г) використання коштів, виданих на відрядження;

ґ) розрахунки під час закупівлі сільськогосподарської продукції.

В касі забороняється зберігати готівку та інші цінності, що не належать даному підприємству. Спеціальних вимог до обладнання приміщення каси немає - керівник підприємства вирішує самостійно, як облаштувати касу та забезпечити надійне зберігання готівкових коштів.

Строки витрачання готівки:

- кошти, отримані на оплату праці, для виплати пенсій, стипендій, дивідендів (доходу), можна зберігати в касі понад установлений ліміт протягом трьох робочих днів, включаючи день одержання готівки;

- кошти, отримані на інші виплати, потрібно видати працівникам у той самий день або повернути в банк не пізніше наступного робочого дня, також їх дозволено залишати в касі у межах ліміту.

Якщо на підприємстві працює кілька касирів, то перед початком робочого дня старший касир видає іншим касирам авансом потрібну для видаткових операцій суму готівки під підпис у книзі обліку прийнятих та виданих касиром грошей; а в кінці робочого дня вони зобов'язані скласти звіт про одержання авансу і готівки, прийнятих (виданих) за відповідними касовими документами, і здати залишок готівки та касові документи за проведеними операціями старшому касиру. При зарахуванні на роботу касира - керівник підприємства укладає з ним договір про повну матеріальну відповідальність. На підприємствах, штатний розпис яких не передбачає посади касира, виконувати його обов'язки може бухгалтер чи інший працівник згідно з письмовим розпорядженням керівника; з цим працівником також укладають договір про повну матеріальну відповідальність, рис. 2.4.

2.3. Характеристика форм безготівкових розрахунків

Усі безготівкові форми розрахунків здійснюються за допомогою таких основних принципів:

- збереження підприємствами грошових коштів в установах банків;

- самостійність вибору підприємством установи банку;

- самостійність вибору підприємством виду і форми розрахунків;

- самостійність розпорядження підприємства своїми коштами в межах чинного законодавства;

- максимальне наближення моменту грошових розрахунків до моменту реалізації продукції;

- здійснення грошових розрахунків у межах коштів на рахунках підприємства.

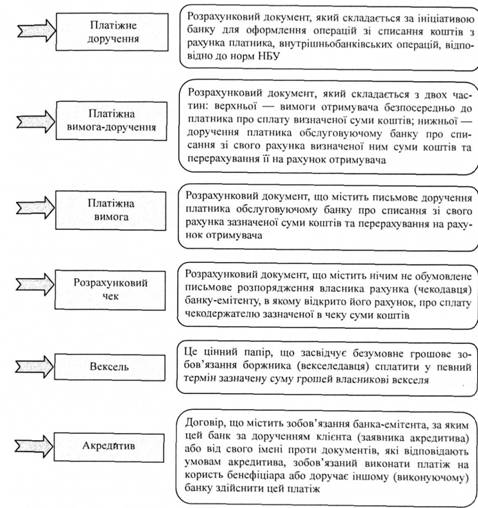

Підприємства можуть здійснювати безготівкові розрахунки за допомогою таких розрахункових документів, рис. 2.4.

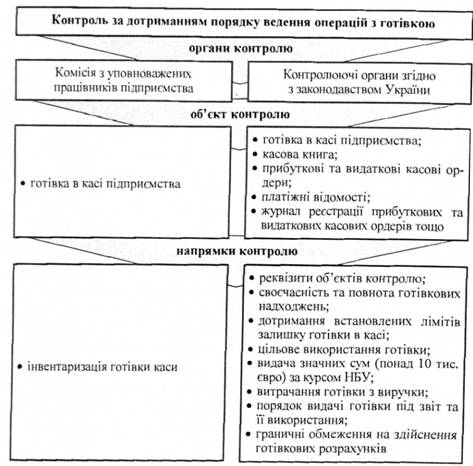

Рис. 2.4. Схема контролю за дотриманням порядку ведення касових операцій

Клієнти банків для здійснення розрахунків самостійно обирають вище наведені платіжні інструменти (за винятком меморіального ордера) і зазначають їх під час укладання договорів. Усі текстові елементи бланків мають бути виконані українською мовою.

Пластикові картка - це пластина з нанесеною на ній магнітною смугою або вмонтованою мікросхемою, яка містить ключ до спеціального карткового розрахунку в банку.

За економічним змістом можна виділити кредитні та дебетні картки. Кредитні картки пов'язані з відкриттям кредитної лінії у банку, що дає можливість власникам користуватися кредитом при купівлі товарів і отриманні касових позик. Дебетні картки призначені для одержання готівкових коштів у банківських автоматах або покупки товарів з розрахунком через електронні термінали. Кошти при цьому списуються з рахунка власника банку.

Рис. 2.4. Види платіжних документів

2.4. Економічна відповідальність за несвоєчасність здійснення розрахунків

Розрахункова дисципліна передбачає дотримання суб'єктами господарювання визначених правил проведення розрахунків. Платіжна дисципліна передбачає забезпечення оплати підприємством своїх фінансових зобов'язань у повному обсязі та у встановлені строки. Стан платіжної дисципліни залежить від фінансового стану підприємства.

Залежно від того, які суб'єкти застосовують санкції, останні поділяються на договірні, банківські (кредитні), фінансові.

Договірні санкції спрямовані на забезпечення повного й безумовного виконання господарських угод. Такі санкції застосовуються у вигляді сплати неустойки, яка визначається у відсотках до суми невиконаного зобов'язання.

Банківські (кредитні) санкції застосовуються до підприємств за порушення ними кредитної дисципліни; за незадовільний стан обліку і звітності; нецільове використання кредитних ресурсів; порушення планових строків введення об'єктів, на які отримано кредит, в експлуатацію; за несвоєчасне повернення отриманих кредитів.

Перед застосуванням кредитних санкцій банк може виставити вимогу підприємству ліквідувати недоліки і порушення, які були виявлені в процесі аналізу діяльності підприємства, а також проведення поточних кредитних і розрахункових операцій.

Фінансові санкції застосовуються за порушення суб'єктами господарювання фінансової дисципліни. Вони застосовуються державними органами, податковими адміністраціями.

Змістовний модель 3. Грошові надходження підприємства

3.1. Види грошових надходжень

3.2. Виручка від реалізації продукції та від іншої реалізації

3.3. Надходження від фінансово-інвестиційної діяльності та інші грошові надходження

Змістовий модуль 4. Формування і розподіл прибутку

4.1. Економічна сутність прибутку та його види

4.2. Фактори, що формують прибуток підприємства

4.3. Собівартість продукції

Розрахунок прибутку від реалізації продукції