Собівартість продукції, робіт, послуг це - виражені в грошовій формі поточні витрати підприємства на їх виробництво. Витрати на виробництво продукції складають виробничу собівартість.

Підприємство може істотно впливати на формування собівартості. Однак, варто брати до уваги існуючу нормативно-законодавчу базу, що регламентує склад витрат і порядок визначення собівартості (положення, інструкції, установлені нормативи відрахувань: Положення - стандарт бухгалтерського обліку №16 "Витрати" та Методичні рекомендації з формування собівартості продукції, затверджені наказом № 47 Держкомітетом промислової політики України від 02.02.2001 р.

Розрахунок собівартості продукції дозволяє визначити фінансовий результат виробничо-господарської діяльності підприємства. Зниження собівартості є важливим чинником збільшення виручки від реалізації. При розрахунку собівартості необхідно чітко знати повний перелік зазначених витрат, особливості складу і формування витрат з урахуванням сфери і галузі діяльності підприємства.

Відповідно до Положення (стандарту) бухгалтерського обліку 16 "Витрати", витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені. Витрати, які неможливо прямо пов'язати з доходом певного періоду, відображаються в складі витрат того звітного періоду, в якому вони були здійснені.

Не визнаються витратами й не включаються до звіту про фінансові результати:

6)платежі за договорами комісії, агентськими угодами та іншими аналогічними договорами на користь комітента, принципала тощо; 7)попередня (авансова) оплата запасів, робіт, послуг; 8) погашення одержаних позик;

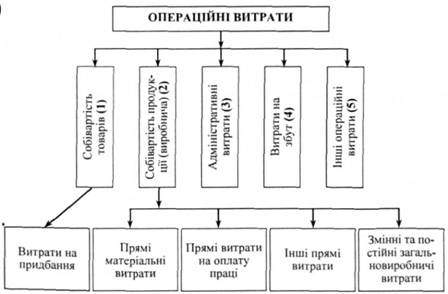

9)інші зменшення активів або збільшення зобов'язань; 10) витрати, які відображаються зменшенням власного капіталу відповідно до Положень (стандартів) бухгалтерського обліку, рис. 4.1.

Рис. 4.1. Склад операційних витрат за Положенням (стандартом) бухгалтерського обліку "Витрати"

Виробнича собівартість продукції включає:

- прямі матеріальні витрати;

- прямі витрати на оплату праці;

- інші прямі витрати; - -

- загально - виробничі витрати.

Виробнича собівартість продукції зменшується на справедливу вартість супутньої продукції, яка реалізується, та вартість супутньої продукції в оцінці можливого її використання на власному підприємстві.

До складу прямих матеріальних витрат включається вартість сировини й основних матеріалів, що утворюють основу вироблюваної продукції, купівельних напівфабрикатів та комплектуючих виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат. Прямі матеріальні витрати зменшуються на вартість зворотних відходів, отриманих у процесі виробництва.

До складу прямих витрат на оплату праці включаються заробітна плата та інші виплати робітникам, зайнятим у виробництві продукції, виконанні робіт або наданні послуг, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат.

До складу інших прямих витрат включаються всі інші виробничі витрати, що можуть бути безпосередньо віднесені до конкретного об'єкта витрат, зокрема відрахування на соціальні заходи, плата за оренду земельних і майнових паїв, амортизація, втрати від браку, які складаються з вартості остаточно забракованої з технологічних причин продукції (виробів, вузлів, напівфабрикатів), зменшеної на її справедливу вартість, та витрат на виправлення такого технічно неминучого браку.

Перелік і склад статей калькулювання виробничої собівартості продукції встановлюється підприємством самостійно.

Витрати, пов 'язані з операційною діяльністю, не включені у виробничу собівартість реалізованої продукції, поділяють на:

- адміністративні витрати;

- витрати на збут;

- інші операційні витрати.

Розрахунок рентабельності

4.4. Розподіл прибутку підприємства

Змістовий модуль 5. Оподаткування підприємств

5.1. Сутність оподаткування підприємств і податкова система

5.2. Пряме оподаткування підприємств

Податок з доходів фізичних осіб

Плата за землю

Податок із власників транспортних засобів і інших самохідних машин і механізмів

5.3. Непряме оподаткування підприємств