Прямі податки включають:

- податок на прибуток;

- податок на доходи з фізичних осіб;

- плата за землю;

- податок на майно підприємств;

- податок із власників транспортних засобів і інших самохідних машин і механізмів.

Оподаткування прибутку підприємств

Прибуток підприємства - це об'єкт оподаткування податком на прибуток в багатьох країнах світу. Саме через оподаткування прибутку в найбільшій мірі проявляється регулююча і стимулююча функція фінансів підприємств, а також бюджетної та податкової політики в цілому. В Україні чітко не відпрацьована і до сьогодні податкова політика щодо об'єкта оподаткування, зокрема, таким чином слід враховувати фактори впливу на показники, що є базами оподаткування, з огляду на перспективи розвитку економіки у прогнозному періоді.

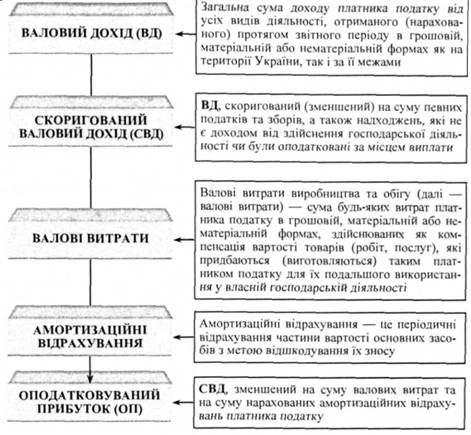

Податковий прибуток - це сума прибутку підприємства, визначена за податковим законодавством (згідно із ЗУ "Про оподаткування прибутку підприємств"), який є об'єктом оподатковування за звітний період. Податковий прибуток (об 'єкт оподаткування податку на прибуток) розраховується за формулою:

Оо=Дв-(Вв+А), (5.1)

де: Оо - об'єкт оподаткування податку на прибуток;

Дв - скориговані валові доходи підприємства за звітний період;

В в - скориговані валові витрати підприємства за звітний період;

А - сума нарахованої за звітний період амортизації основних засобів, нематеріальних активів та інших оборотних активів.

Валовий дохід - це загальна сума доходу підприємства від усіх видів діяльності, протягом звітного періоду, у грошовій, матеріальній або нематеріальній формах.

Рис. 5.1. Характеристика елементів для визначення оподаткованого прибутку підприємств

Валовий дохід включає;

o загальні доходи від реалізації продукції, доходи від реалізації цінних паперів, доходи від банківських і інших операцій;

o доходи від операцій особливих видів (бартер, страхування, розрахунки в іноземній валюті);

o доходи від спільної діяльності, у вигляді дивідендів, відсотків, роялті, від операцій лізингу, володіння борговими зобов'язаннями, та ін.

Не враховуються:

o суми акцизного збору, ПДВ у складі ціни;

o суми коштів або вартість майна, отримані у вигляді компенсації або внаслідок задоволення претензій;

o суми коштів або вартість майна, отриманих у вигляді прямих інвестицій;

o суми емісійного доходу;

o кошти, отримані у вигляді міжнародної технічної допомоги.

Валові витрати - сума будь-яких витрат у грошовій, матеріальній або нематеріальній формах, здійснюваних як компенсація вартості товарів, придбаних таким платником податку для їх подальшого використання у власній господарській діяльності.

Прибуток як результат фінансово-господарської діяльності визначається за даними бухгалтерського обліку. Оподатковуваний прибуток визначається за даними податкового обліку. Ці два показники не тотожні і не дорівнюють один одному, а існують самостійно і визначаються залежно від потреби.

Основна ставка податку на прибуток становить з 01.01.2004 р. в розмірі 25% від об'єкта оподатковування.

Для обчислення амортизаційних відрахувань згідно з Законом № 349-ІУ основні фонди поділяються на 4 групи. Для кожної групи встановлені норми амортизації у відсотках до балансової вартості на початок звітного (податкового) періоду.

Відповідно до вищезазначеного Закону підприємство має право віднести до складу валових витрат суму витрат, пов'язаних з ремонтом, реконструкцією, модернізацією та іншими поліпшенням основних фондів у розмірі до 10 % від балансової вартості основних фондів на початок року, а тому сума витрат, яка перевищує 10 % включається до балансової вартості відповідної групи основних фондів і відшкодовується через амортизаційні відрахування. Для визначення балансової вартості основних фондів використовується метод зменшуваного залишку. Балансова вартість групи основних фондів (окремого об'єкта основних фондів групи 1) на початок розрахункового кварталу визначається за формулою:

Б(а) = Б(а -1) + П(а -1) - В(а -1) - А(а - 1), (5.1)

де: Б(а) - балансова вартість групи (окремого об'єкта основних фондів групи 1) на початок розрахункового кварталу;

Б(а - 1) - балансова вартість групи (окремого об'єкта основних фондів групи 1) на початок кварталу, що передував розрахунковому;

П(а - 1) - сума витрат, понесених на придбання основних фондів, здійснення капітального ремонту, реконструкцій, модернізацій та інших поліпшень основних фондів, що підлягають амортизації, протягом кварталу, який передував розрахунковому;

В (а -1) - сума виведених з експлуатації основних фондів (окремого об 'єкта основних фондів групи 1 протягом кварталу, який передував розрахунковому);

А(а - І) - сума амортизаційних відрахувань, нарахованих у кварталі, що передував розрахунковому.

Для амортизації нематеріальних активів застосовується лінійний метод, за яким кожний окремий вид нематеріального активу амортизується рівними частками, виходячи з його первісної вартості протягом строку, що визначається платником податку самостійно, зважаючи на строк корисного використання таких нематеріальних активів або строк діяльності платника податку, але не більше 10 років безперервної експлуатації.

Плата за землю

Податок із власників транспортних засобів і інших самохідних машин і механізмів

5.3. Непряме оподаткування підприємств

Акцизний збір

Мито

5.4. Збори і цільові відрахування

Ринковий збір

Комунальний податок

Податок на рекламу