Мито - податок, стягнутий державою з товарів, транспортних засобів, інших предметів, що перемішуються через митний кордон по ставках митного тарифу.

Митний тариф - перелік товарів, з яких стягуються мита, із вказівкою ставок митного податку на одиницю даного товару.

Поряд з суто фіскальними, мито виконує стимулюючу і захисну функції.

Захисна функція мита передбачає формування бар'єрів, що перешкоджають проникненню на територію держави товарів, більш конкурентоспроможних. Стимулююча функція формує передумови зацікавленості у збільшенні експорту. Економічно розвинуті країни орієнтовані насамперед на регулювання імпортних надходжень. Експорт товарів, вироблених у країні, не обмежується, оскільки такі процеси сприяють розвитку економіки. Було б помилкою вважати, що це відносно нова ідея. Подібні позиції відстоювали кілька століть назад представники школи "меркантилістів", хоча й надто зміщували акценти у сфері торгівлі.

Мито має багато спільного з непрямими податками насамперед з акцизним збором:

- як і акциз, сплачується в остаточному підсумку за рахунок споживача;

- збільшує ціну товару, включаючись в неї на стадії формування ціни реалізації;

- контроль за правильністю сплати як акцизу, так і мита здійснюється податковими органами.

Ряд відмінностей, і насамперед умовний характер мита - перетинання митного кордону - не дозволяє віднести його до податків.

За характером спрямованості переміщуваних товарів, об'єктів - мита поділяються на:

а) ввізні;

б) вивізні;

в) транзитні.

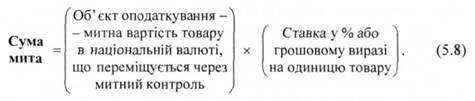

Платником мита є особи, що ввозять чи переміщують товари через митний кордон держави. Специфікою платника в даній ситуації є те, що ним може бути як власник товару, так і уповноважена особа (декларант). На відміну від податкового регулювання тут можлива передача обов'язку зі сплати митних платежів іншій особі, що не має відношення до товару. Суму мита розраховують за формулою 5.8:

За характеристикою платника мито поділяється на:

а) сплачуване юридичними особами;

б) сплачуване фізичними особами.

Ставки розрізняються: для особистого користування (ставки невеликі), для виробничого (рівень ставок вищий).

Об'єкт мита являє собою митну вартість переміщуваних товарів, щодо яких має нараховуватися мито. Митна вартість перераховується в національну валюту за курсом НБУ, що діє на день подачі митної декларації. Ставки мита єдині на всій території. Це, однак, не виключає різноманіття ставок:

1. Адвалорні - ставки, встановлюються у відсотках до митної вартості їх товарів, що підлягають оподаткуванню.

2. Специфічні - ставки, що нараховуються у встановленому розмірі за одиницю вимірювання ввезеного товару (кілограм, метр тощо). Дана ставка припускає специфічну характеристику товару, тоді як попередня задовольняється знеособленим предметом обкладання.

3. Комбіновані (змішані) - ставки, що використовують поєднання адвалорних і специфічних зборів при нарахуванні мита.

4. Сезонні - ставки, за допомогою яких можливе оперативне реагування на ввезення на територію держави і вивезення з неї сезонних товарів. Як правило, термін їхнього введення не може перевищувати 6 місяців.

5. Особливі - являють собою ставки, що реалізують захисні функції мита.

6. Антидемпінгові - ставки, що являють собою певну надбавку до звичайного імпортного мита. Застосовуються при ввезенні на територію держави товарів за цінами нижчими (демпінговими, непридатними), ніж їхня ціна в країні, яка ввозить, що загрожує підірвати основи вітчизняного виробника. За допомогою антидемпінгового мита ціни імпортованих товарів піднімаються до рівня, на якому з ними можуть конкурувати вітчизняні. (В Австралії експорт вважається демпінговим, якщо експортні ціни на 20 % нижчі за ціни товару на внутрішньому ринку і мінімум на 8 % менші від світової ціни).

7. Спеціальні - митні ставки, що захищають митну територію від ввезення товарів, що загрожують вітчизняним виробникам (аналогічних чи безпосередньо конкуруючих). Іноді спеціальні мита використовуються як відповідний захід стосовно дій інших держав.

8. Компенсаційні - митні ставки, застосовувані до ввезених товарів, щодо яких використовувався механізм субсидій, що відповідно занизило їхню ціну і цим загрожує завдати шкоди вітчизняному виробництву.

Механізм застосування пільг при сплаті мита досить різноманітний і включає:

1. Звільнення від сплати мита певних категорій платників

2. Зменшення митних ставок.

3. Повернення раніше сплачених сум мита.

4. Звільнення від мита певних предметів.

Порядок сплати і ставки мита визначаються єдиним митним тарифом України. Митний тариф являє собою систему ставок митних зборів, застосовуваних до товарів, переміщуваних через митний кордон.

В Україні товари, що обкладаються митом, зафіксовані в товарній класифікаційній схемі, що базується на Гармонізованій системі опису і кодування товарів. Усі товари, що підлягають митному оформленню, зосереджені в 21 розділі, 97 главах, 1241 товарній позиції, 5019 товарних позиціях. Кожен товар має чотиризначний цифровий код, де два перших знаки означають товарну групу, два інших -товарну позицію.

Митні платежі

Мито входить у систему митних платежів, що являють собою усі види зборів, відрахувань, платежів при перетинанні митного кордону держави.

Систему митних платежів можна поділити на 2 групи:

1. Основні - обов'язкові платежі, стягувані в більшості випадків при перетинанні митного кордону і стягувані із суб'єктів, що не характеризуються специфічними особливостями:

а) мито;

б) митні збори за митне оформлення;

в) непрямі податки(ПДВ, акцизний збір).

2. Додаткові - митні платежі, що стягуються з платників за додатково надані послуги, або характеризують платника, який відрізняється специфічними особливостями (збір за зберігання товарів, збори за митний супровід вантажів, збори за видачу ліцензій, плата за участь у митних аукціонах тощо).

Додаткові митні платежі становлять систему зборів, що регулюють сплату при різних митних режимах. Особливості їх нарахування регулюються Державним митним комітетом.

Митний режим

Сплата мита передбачає перетинання митного кордону. Митний кордон передбачає обмеженість митної території - території держави (у тому числі й окремих островів, установок і споруд в економічних зонах), стосовно якої держава має виключні права в регулюванні митних платежів. Різні цілі, механізм і особливості переміщення товарів і транспортних засобів передбачають їх різний митний режим, що охоплює умови віднесення товарів до певного режиму; застосування чи звільнення від сплати митних платежів; особливості митного контролю.

Ринковий збір

Комунальний податок

Податок на рекламу

Про реформи податкової системи

Податковий кодекс України

МОДУЛЬ II. ДЖЕРЕЛА ВІДТВОРЕННЯ АКТИВІВ ПІДПРИЄМСТВА ТА ЗАХОДИ ПО ПІДТРИМЦІ ЙОГО СТАБІЛЬНОГО ФІНАНСОВОГО СТАНУ

Розділ 3. ТЕОРЕТИЧНИЙ БЛОК

Змістовий модуль 6. Обігові кошти та їх організація на підприємстві

6.1. Сутність і основа організації оборотних коштів