Змістовий модуль 6: Обігові кошти та їх організація на підприємстві

Змістовий модуль 7: Кредитування підприємств

Змістовий модуль 8: Фінансове забезпечення відтворення основних засобів

Змістовий модуль 9: Оцінка фінансового стану підприємства

Змістовий модуль 10: Фінансове планування на підприємствах

Змістовий модуль 11: Фінансова санація підприємств

Розділ 3. ТЕОРЕТИЧНИЙ БЛОК

Мета модуля:

розкрити окремі аспекти фінансування основного та оборотного капітанів підприємств, проведення кредитування діяльності підприємств; розкрити зміст і основні методи та прийоми фінансового аналізу і планування; оволодіння методами оцінки фінансового стану підприємств, набуття навичок із складання поточного фінансового плану підприємства, оцінки потенційної загрози банкрутства підприємства та пошук основних джерел фінансування санаційних заходів.

Навчальні цілі:

За результатами навчання студенти повинні:

- активно працювати, творчо мислити, проявляти самостійність, вміти об 'єктивно дати оцінку реальному фінансовому стану досліджуваного підприємства;

- визначити потребу та показники ефективності використання обігових коштів підприємства;

- вміти розраховувати потребу підприємства в кредитних ресурсах та обрати оптимальну форму кредитування;

- набути навичок з проведення розрахунків з застосуванням наукових методів фінансового планування;

- вміти визначати джерела фінансового забезпечення відтворення основних засобів та інших необоротних активів і розрахувати показники ефективності їх використання;

- давати вчасну оцінку фінансового стану підприємства;

- навчитися розробляти фінансові плани та заходи щодо фінансової санації підприємства.

Форма практичних занять: тест-контроль, ситуаційні завдання, графічний диктант, практична робота з використанням електронної таблиці EXCEL, вихідне тестування.

Наочність: бланковий матеріал, блок-схеми, інструкції, Wr. EXCEL.

Змістовий модуль 6. Обігові кошти та їх організація на підприємстві

Основні питання:

6.1. Сутність і основа організації оборотних коштів

6.2. Нормування оборотних коштів

6.3. Джерела формування оборотних коштів на підприємстві

6.4. Показники стану і використання оборотних коштів

Основні поняття і терміни:

- оборотні кошти,

- оборотні активи,

- оборотні фонди,

- фонди обігу.

6.1. Сутність і основа організації оборотних коштів

Оборотний капітал (оборотні кошти) - це кошти, авансовані на придбання або виготовлення оборотних активів підприємства, що необхідні для забезпечення на підприємстві безперервного процесу виробництва і реалізації продукції та отримання прибутку.

Оборотні активи - це грошові кошти і їх еквіваленти, що не обмежені у використанні, а також інші активи підприємства, призначені для реалізації або споживання протягом операційного циклу чи протягом 12 місяців із дати складання балансу.

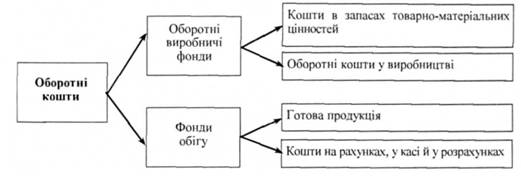

До виробничих фондів відносяться: сировина, основні і допоміжні матеріали, напівфабрикати, паливо, тара, запчастини для ремонтів, малоцінні і швидкозношувані предмети, незавершене виробництво, напівфабрикати власного виготовлення, витрати майбутніх періодів.

Фонди обігу - це залишки готової продукції на складах підприємства, відвантажені, але не оплачені покупцями товари, залишки коштів підприємства на поточному рахунку в банку, касі, у розрахунках, у дебіторській заборгованості, вкладені в короткострокові цінні папери.

Співвідношення оборотних коштів у сфері виробництва і сфері обігу залежать від особливостей організації виробництва, постачань, збуту, системи розрахунків. Склад оборотних коштів - це сукупність окремих елементів оборотних виробничих фондів і фондів обігу, рис. 6.1.

Рис. 6.1. Склад оборотних коштів підприємства

Структура оборотних коштів - це питома вага вартості окремих статей оборотних виробничих фондів і фондів обігу в загальній сумі оборотних коштів.

Система організації оборотних коштів побудована на принципах:

1. Самостійність підприємства у використанні оборотних коштів.

2. Визначення планової потреби і розміщення оборотних коштів по окремих елементах і підрозділах.

3. Корегування розрахованих і діючих нормативів з урахуванням змін до вимог господарювання.

4. Раціональна система фінансування оборотних коштів.

5. Контроль за рухом оборотних коштів.

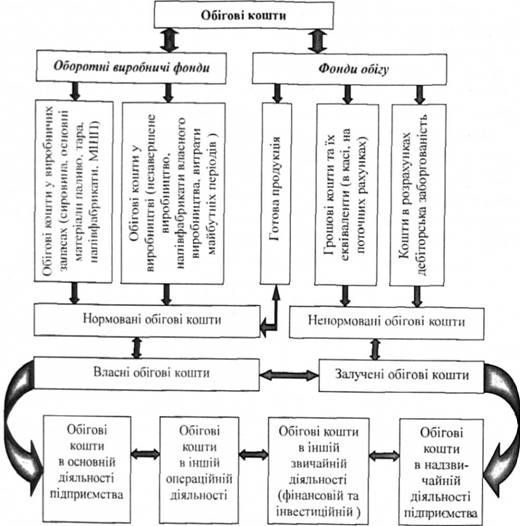

Рис. 6.2. Склад і розміщення обігових коштів

Змістовий модуль 6. Обігові кошти та їх організація на підприємстві

6.1. Сутність і основа організації оборотних коштів

6.2. Нормування оборотних коштів

6.3. Джерела формування оборотних коштів

6.4. Показники стану і використання оборотних коштів підприємства

Змістовий модуль 7. Кредитування підприємств

7.1. Необхідність і сутність кредитування підприємств

7.2. Банківське кредитування підприємств

7.3. Небанківське кредитування підприємств