Інформаційна база аналізу фінансового стану підприємства включає:

o баланс (форма №1) складається з активу і пасиву, і свідчить про розподіл на активи і пасиви та фінансування активів за допомогою власного і притягнутого капіталу на дату балансу. Інформація використовується для оцінки структури ресурсів підприємства, їхньої ліквідності і платоспроможності підприємства, прогнозування майбутніх потреб у позичках, оцінки і прогнозування змін в економічних ресурсах;

o звіт про фінансові результати (форма№2) відображає доходи, витрати і фінансові результати діяльності підприємства за звітний період. Інформація використовується для оцінки і прогнозування діяльності підприємства, структури доходів і витрат;

o звіт про рух грошових коштів (форма №3) відображає генерування і використання коштів протягом звітного періоду. Інформація використовується для оцінки і прогнозування операційної, інвестиційної і фінансової діяльності підприємства;

o звіт про власний капітал (форма №4) відображає зміни в складі власного капіталу підприємства протягом звітного періоду. Інформація використовується для оцінки і прогнозування змін власного капіталу;

o примітки до звітів включають додатковий аналіз статей звітності. Інформація використовується для оцінки і прогнозування облікової політики, ризиків, діяльності підрозділів підприємства;

o дані статистичної звітності й оперативні дані (наприклад: звіт керівників підприємства, звіт аудитора, звертання ради директорів до акціонерів).

9.3. Показники оцінки фінансового стану

У залежності від мети і завдань аналізу фінансового стану підприємства вибирають оптимальний комплекс показників та напрямків аналізу, Показники фінансового стану підприємства взаємозалежні і взаємообумовлені

Класифікація основних показників оцінки фінансового стану підприємства:

1. Показники оцінки майнового стану підприємства.

2. Показники прибутковості.

3. Показники ліквідності і платоспроможності.

4. Показники фінансової стійкості і стабільності підприємства.

5. Показники рентабельності підприємства.

6. Показники ділової активності.

7. Показники акціонерного капіталу, таблиця 9.1.

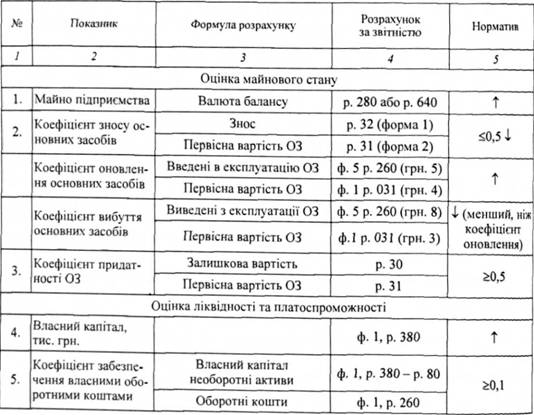

Таблиця 9.1

ОСНОВНІ ПОКАЗНИКИ ОЦІНКИ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

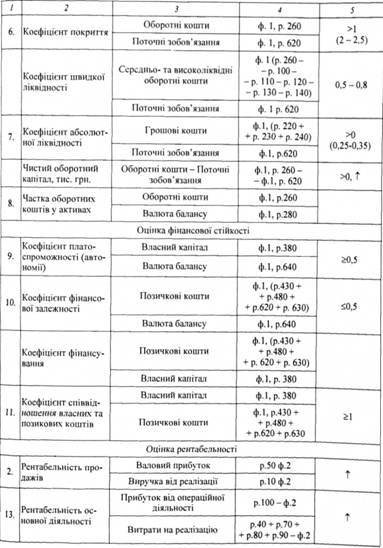

Продовження таблиці 9.1

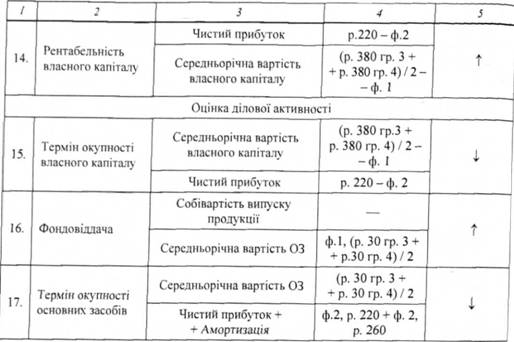

Закінчення таблиці 9. 1

Показники оцінки майнового стану підприємства

До основних показників, що характеризують майновий стан підприємства, відносять:

Сума засобів у розпорядженні підприємства дає загальну вартісну оцінку активів на балансі підприємства.

Коефіцієнт зносу основних засобів характеризує частина зношених основних засобів у їхній загальній вартості.

Коефіцієнт відновлення основних засобів показує частина нових основних засобів на кінець періоду.

Коефіцієнт вибуття основних засобів показує частина вибулих основних засобів на початок періоду.

Оцінка ліквідності і платоспроможності

Ліквідність підприємства - це здатність підприємства швидко продати активи й оплатити свої зобов 'язання.

Ліквідність підприємства характеризується співвідношенням величини його високоліквідних активів і короткострокової заборгованості. Анапи ліквідності припускає облік майбутніх змін ліквідності, ретельного аналізу структури кредиторської заборгованості підприємства. Аналіз ліквідності доповнюється аналізом платоспроможності.

Платоспроможність підприємства - це здатність підприємства вчасно і цілком виконати свої платіжні зобов 'язання.

Аналіз платоспроможності доцільно здійснювати як за поточний, так і на прогнозований період. Поточну платоспроможність оцінюють на підставі звітного балансу, порівнюючи платіжні засоби по термінових зобов'язаннях з виконанням платіжного календаря. Індикатором плато-спроможності є відношення суми надходжень коштів і постійних витрат.

Оцінка ліквідності і платоспроможності припускає розрахунок показників:

Величина власних обігових коштів - характеризує ту частину власного капіталу підприємства, що є джерелом покриття поточних витрат підприємства і відображена в підсумках звіту про власний капітал (форма №4).

Значення коефіцієнта покриття повинне бути більше 1,0. Збільшення цього показника вказує на позитивну тенденцію діяльності підприємства і залежить від щоденної потреби у вільних грошових ресурсах. Орієнтоване значення коефіцієнта поточної ліквідності 1,0. Коефіцієнт абсолютної ліквідності (платоспроможності) показує можливість негайного погашення частини короткострокової заборгованості. Рекомендована нижня границя показника 0,2. Рекомендована нижня границя показника - частина власних оборотних коштів у покритті запасів 50%.Коефіцієнт покриття запасів повинен бути більше 1,0, у пролежному випадку поточний фінансовий стан підприємства вважається недостатньо стійким.

Комплексна оцінка фінансового стану підприємства

Комплексний аналіз фінансового стану підприємства вимагає оцінити тенденції змін, властивим фінансовим показникам.

Показники і фактори стабільного фінансового стану підприємства:

- стійка платоспроможність;

- ефективне використання капіталу;

- своєчасна організація розрахунків;

- наявність стабільних фінансових ресурсів.

Показники і фактори незадовільного фінансового стану підприємства:

- неефективне розміщення засобів;

' - дефіцит власних оборотних коштів;

- наявність стійкої заборгованості по платежах;

- негативні тенденції у виробництві.

Узагальнені показники комплексної оцінки фінансового стану: Прибутковість підприємства характеризується абсолютними і відносними величинами. Абсолютний показник прибутковості - сума прибутків або доходів. Відносний показник - рівень рентабельності.

У процесі аналізу вивчають зміни чистого прибутку, рівня рентабельності і фактори, що впливають на них.

Аналіз прибутковості підприємства проводитьси в порівнянні з планом і попереднім періодом. У процесі аналізу обов'язково враховують темпи інфляції за допомогою індексації цін.

Комплексна оцінка фінансового стану підприємства узагальнює отримані в процесі аналізу дані, розраховані коефіцієнти і дозволяє зробити аргументовані висновки про фінансовий стан підприємства.

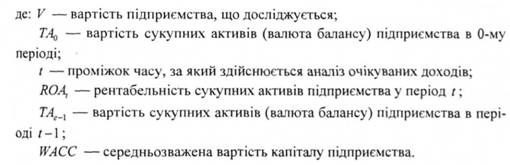

Оцінка вартості підприємства та ринкові показники комплексного фінансового аналізу

Використання оцінки вартості підприємства, бізнесу (business valuation), спрямована на ідентифікацію ринкового потенціалу підприємства - об'єкта дослідження. Результатом при цьому виступатиме не розрахункове значенні "синтетичного" показника, а ринкова вартість діючого підприємства як цілісного майнового комплексу. Така вартість являє собою ціну, яку готовий сплатити потенційний інвестор за отримання повного контролю над підприємством за умови, що він не відчує ніякого тиску щодо прийняття такого рішення.

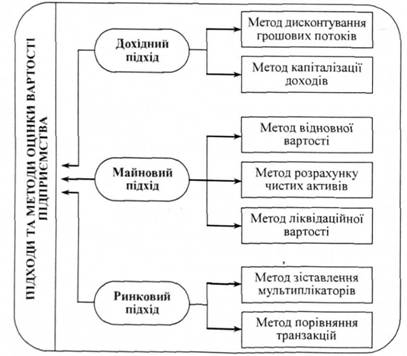

Основні підходи до визначення вартості підприємства, що використовуються у практиці оцінників наведено на рис. 9.3.

Рис. 9.3. Основні підходи до оцінки вартості підприємства

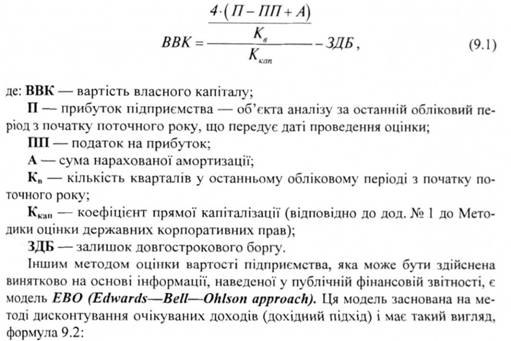

Варіант оцінки вартості підприємства, викладений у Постанові Кабінету Міністрів України "Методика оцінки державних корпоративних прав" від 2 серпня 1999 р. № 1406. Методика ґрунтується на методі капіталізованої вартості та передбачає розрахунок вартості власного капіталу підприємства, що досліджується, за такою формулою:

10.1. Зміст, завдання та методи фінансового планування

Чим фінансове планування відрізняється від фінансового прогнозування?

Як здійснюється фінансове прогнозування?

10.2. Фінансовий план та порядок його складання

Навіщо необхідний бізнес-план і як його скласти?

10.3. Оперативне фінансове планування

Змістовний модуль 11. Фінансова санація підприємств

11.1. Фактори виникнення фінансової кризи на підприємстві

11.2. Економічний зміст та порядок проведення фінансової санації