Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх формування (власного капіталу і зобов'язань, тобто пасивів). Ці дані подано у балансі підприємства. Для виконання аналітичних досліджень та оцінки структури активу і пасиву балансу його статті підлягають групуванню.

Схема порівняльного аналізу охоплює велику кількість показників, які характеризують статику й динаміку фінансового стану. При проведенні горизонтального аналізу визначаються абсолютні й відносні зміни величин різних статей балансу за певний період. При вертикальному аналізі обчислюється питома вага кожної з окремих груп статей у валюті балансу.

Усі показники порівняльного аналітичного балансу рекомендується поділяти на три групи:

- показники структури балансу;

- показники динаміки балансу;

- показники структурної динаміки балансу.

Порівнюючи структурні зміни в активі і пасиві балансу, можна визначити, через які джерела в основному відбувався приплив нових коштів і в які активи ці кошти переважно вкладались. На підставі групування статей активу й пасиву балансу складається аналітичний баланс (табл. 5.1).

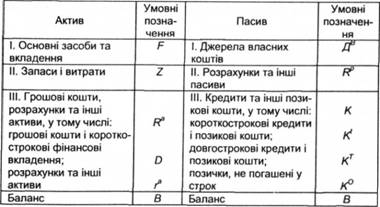

Таблиця 5.1. Баланс підприємства в агрегованому вигляді

При аналізі структури балансу визначається питома вага кожної групи активу й пасиву у загальному підсумку балансу. Тут необхідно враховувати взаємозв'язок між групами на основі їхнього функціонального призначення.

Наведемо стислу характеристику найбільш інформативних показників і деяких моделей, використовуваних в аналізі фінансового стану підприємства.

5.2.1. Показники і моделі оцінки активів підприємства

Аналіз фінансового стану підприємства починають з вивчення складу і структури майна за даними балансу. У його складі виділяються оборотні (мобільні) та необоротні (іммобілізовані) кошти. Вивчається динаміка структури майна.

Аналіз динаміки складу і структури майна дозволяє встановити розмір абсолютного і відносного приросту або зменшення всього майна підприємства та окремих його видів. Зміна структури майна створює певні можливості для основної виробничої та фінансової діяльності і впливає на оборотність сукупних активів.

Показники структурної динаміки відображають частку кожного виду майна у загальній зміні сукупних активів. їх аналіз дозволяє зробити висновки про те, в які активи вкладено нові залучені фінансові ресурси або які активи зменшились за рахунок відпливу коштів.

Якщо темп приросту іммобілізованих коштів виявляється вище, ніж мобільних коштів, то такий стан на підприємстві формує тенденцію до уповільнення оборотності всієї сукупності активів підприємства і створює несприятливі умови для його фінансової діяльності.

Важливим етапом аналізу фінансового стану підприємства є зіставлення темпів приросту активів з темпами приросту фінансових результатів (наприклад, виручки або прибутку від реалізації продукції). Якщо темпи приросту обсягу виручки і прибутку більше темпів приросту активів, то у звітному періоді використання активів підприємства було більш ефективним, ніж у попередньому періоді. Якщо темпи приросту прибутку більше темпів приросту активів, а темпи приросту обсягів менше, то підвищення ефективності використання активів відбувалося за рахунок зростання цін на продукцію. Якщо темпи приросту фінансових результатів (обсягів або прибутку) менше темпів приросту активів, це свідчить про зниження ефективності діяльності підприємства.

Загальну структуру активів характеризує коефіцієнт співвідношення оборотних і необоротних активів, який розраховується за формулою:

де Р- іммобілізовані кошти (необоротні активи); Р? + 2- мобільні кошти (оборотні активи):

- грошові кошти, розрахунки та інші активи; 2-запаси і витрати. У ході внутрішнього аналізу структури активів необхідно з'ясувати причини різкої зміни коефіцієнта за аналізований період.

Важливою характеристикою структури засобів підприємства є коефіцієнт майна виробничого призначення, який розраховується за формулою:

де кмвп - коефіцієнт майна виробничого призначення;

В0ВФ - вартість основних виробничих фондів;

ВНБ - вартість незавершеного будівництва;

Вю - вартість виробничих запасів;

Внв - вартість незавершеного виробництва;

А - величина активів. Нормальне значення цього коефіцієнта для промислових підприємств:

У разі зниження цього показника нижче критичних розмірів необхідне поповнення власного капіталу або залучення довгострокових позикових коштів для збільшення майна виробничого призначення.

Таким чином, в активах балансу відображається виробничий потенціал, який необхідний для ведення основної діяльності підприємства і створює умови для інвестиційної діяльності.

Однак в умовах перехідного періоду до ринку підприємства використовуються різні фінансові схеми діяльності, за яких регулярно проводяться взаємозаліки з постійними контрагентами за дебіторською та кредиторською заборгованістю у значних обсягах, які становлять більшу частину загальної величини активів.

Тому короткочасне зменшення величини активів не завжди свідчить про погіршення фінансового стану підприємства.

Після загальної оцінки динаміки складу і структури активів підприємства необхідно детально вивчити стан, рух і причини зміни кожного виду майна.

5.2.3. Аналіз стану і структури оборотних активів підприємства

Аналіз стану запасів і витрат

Аналіз стану розрахунків з дебіторами

Аналіз руху грошових коштів

5.2.4. Аналіз динаміки складу і структури пасивів балансу

5.2.4.1. Загальна оцінка пасивів підприємства

5.2.4.2. Аналіз руху джерел власних коштів

5.2.4.3. Аналіз руху джерел позикових коштів

5.2.5. Аналіз фінансової стійкості підприємства