Глава 16. УПРАВЛІННЯ ГРОШОВИМИ ПОТОКАМИ НА ПІДПРИЕМСТВІ

16.1. Поняття і значення грошових потоків у діяльності підприємства

Грошові потоки є найбільш обмеженим ресурсом в умовах ринкової трансформації економіки, тому успіх фінансово-господарської діяльності підприємства визначається спроможністю керівництва мобілізувати наявні кошти та ефективно їх використовувати.

Управління грошовими потоками є одним з найважливіших елементів в діяльності фінансового менеджера і полягає в такому:

- облік руху коштів;

- аналіз грошових потоків за даними бухгалтерської звітності;

- оцінка впливу грошових потоків на фінансову стійкість підприємства;

- визначення резерву готівки для підтримки нормальної платоспроможності ;

- прогнозування майбутніх грошових потоків.

У найзагальнішому вигляді під грошовим потоком розуміється різниця між коштами, що надійшли, і сплаченими.

І.А. Бланк дає таке визначення грошового потоку: "Грошовий потік підприємства являє собою сукупність розподілених у часі надходжень і виплат коштів, що генеруються його господарською діяльністю".

Управління грошовими потоками підприємства нерозривно пов'язано зі стратегією самофінансування, що є найкращою в сучасній фінансово-господарській діяльності.

З рівняння балансового звіту ми знаємо, що сума активів підприємства дорівнює сумі її пасивів, в які включено власний капітал підприємства. Таким чином, грошові потоки від активів підприємства повинні дорівнювати сумі грошових потоків кредиторам плюс грошові потоки акціонерам або власникам підприємства.

Грошові потоки від активів = Грошові потоки кредиторам +

+ Грошові потоки акціонерам 06.1)

Ця формула представляє тотожність грошових потоків і свідчить про те, що грошові потоки від активів підприємства дорівнюють коштам, виплаченим постачальникам капіталу підприємства. Це також свідчить проте, що підприємство заробляє гроші різними видами діяльності і гроші використовуються для сплати кредиторам або власникам підприємства.

Управління грошовими потоками особливо важливе для підприємств з погляду необхідності:

- регулювання ліквідності балансу;

- управління оборотними активами;

- планування тимчасових параметрів капітальних витрат і джерел їх фінансування;

- управління поточними витратами;

- прогнозування економічного зростання.

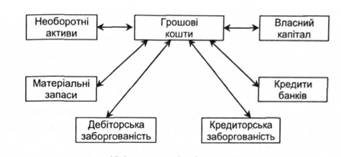

Кошти на підприємстві варто поділяти на грошові потоки, пов'язані з підтримкою потужностей чинного підприємства, грошові потоки, що генерують розширення основного капіталу (рис. 16.1). Розширення потужностей діючого підприємства або його переорієнтування на нові види продукції потребує залучення нового акціонерного або позикового капіталу, що спричиняє додаткові грошові потоки.

Приплив коштів відбувається за рахунок виручки від реалізації продукції, збільшення статутного капіталу від додаткової емісії акцій, одержання кредитів і позик, зростання кредиторської заборгованості тощо.

Рис. 16.1. Рух коштів підприємства

Відтік коштів здійснюється за рахунок покриття поточних витрат, інвестиційних витрат, платежів у бюджет і позабюджетні фонди, виплати дивідендів акціонерам підприємства тощо.

Грошовий оборот підприємства складається з руху коштів у зв'язку з проведенням різних господарських операцій, що групуються за їхнім економічним змістом.

Основним документом, на підставі якого фінансовий менеджер має у своєму розпорядженні дані про стан готівки, є Звіт про рух коштів підприємства. У ньому відображаються такі види діяльності:

- поточна - містить господарські операції, що впливають на розмір прибутку підприємства. Це виплати і надходження коштів за реалізовану продукцію, за відсотки за виданими і отриманими кредитами, виплати заробітної плати, сплата податків, вирахування з оплати праці, відрахування у відповідні позабюджетні фонди, виплати в бюджет за різними видами податків;

- інвестиційна - містить операції з придбання і реалізації основних засобів, цінних паперів, видачі й одержання позик, що погашаються;

- фінансова - включає операції з випуску і продажу акцій, одержання короткострокових і довгострокових кредитів, а також виплати акціонерам дивідендів, викуп і перепродаж акцій.

У зарубіжній літературі цей вид коштів характеризуються як грошові потоки від активів. Вони включають три компоненти: грошові потоки від операцій (операційні грошові потоки), капітальні витрати і добавлення до чистого оборотного капіталу. Другою складовою наведеної формули (16.1) є грошові потоки кредиторам і акціонерам. Вони являють собою чисті платежі кредиторам та власникам протягом року і обчислюються аналогічним чином. Невід'ємні грошові потоки свідчать про те, що підприємство (компанія або фірма) одержало більше грошей шляхом позик і продажу акцій, ніж воно сплатило за той же період кредиторам і акціонерам.

У табл. 16.1 подано класифікацію грошових потоків за видами діяльності. У класифікаційні групування включено надходження і витрату коштів за напрямками. Проте в практичній діяльності підприємств можлива поява нових видів надходжень і виплат, що складно інтерпретувати. У цьому випадку необхідно приймати індивідуальні рішення, керуючись при цьому стандартами бухгалтерського обліку України.

Групування грошових потоків, наведене в табл. 16.1, дає можливість вивчити поточні грошові потоки, оцінити можливості підприємства у відношенні до кредиторів та інших партнерів, виплатити дивіденди власникам акцій, вивчити можливість залучення додаткових фінансових ресурсів за напрямками І видами діяльності.

Фінансовий менеджер при управлінні грошовими потоками повинен вирішувати такі завдання:

- забезпечити приплив коштів у будь-який момент часу;

- забезпечити мінімізацію коштів на розрахункових рахунках і в касі, тому що такий вид діяльності не приносить прибутку;

- забезпечити оптимальне співвідношення між коштами і короткостроковими фінансовими вкладеннями, щоб був максимальний ефект для підприємства.

Таблиця 16.1. Класифікація грошових потоків за видами діяльності

Вид діяльності | ||

Поточна (операційна) | Інвестиційна Фінансова | ||

Надходження | ||

1. Від реалізації продукції 2. Від продажу основних засобів та іншого майна 3. Аванси, отримані від покупців (замовників) 4. Бюджетні асигнування та Інше цільове фінансування 5. Безоплатно 6. Кредити І позики 7. Інші надходження | 1. Від продажу основних засобів і об'єктів незавершеного будівництва 2. Безоплатно 3. Бюджетні асигнування та інше цільове фінансування 4. Кредити І позики 5. Дивіденди і відсотки за фінансовими вкладеннями 6. Інші надходження | 1. Бюджетне та інше цільове фінансування 2. Кредити і позики 3. Дивіденди і відсотки за короткостроковими фінансовими вкладеннями 4. Доходи від продажу цінних паперів 5. Інші надходження |

Виплати | ||

1. Оплата рахунків постачальників 2. Оплата праці 3. Розрахунки з бюджетом 4. Внески в позабюджетні фонди 5. Видача підзвітних сум 6. Видача авансів 7. Фінансові вкладення 8. На оплату відсотків і основної суми боргу за одержаними кредитами 1 позиками 9. Інші виплати | 1. Придбання товарів, оплата робіт І послуг 2. Виплата авансів підрядчикам 3. Оплата пайової участі в будівництві 4. Виплата відсотків і дивідендів за довгостроковими фінансовими вкладеннями 5. Фінансові вкладення довгострокового характеру 6. Придбання обладнання і транспортних засобів для будівництва 7. Інші виплати | 1. Видача авансів 2. Короткострокові фінансові вкладення 3. Виплата відсотків і дивідендів за отриманими кредитами І позиками 4. На оплату відсотків і основної суми боргу за отриманими кредитами І позиками |

16.1. Поняття і значення грошових потоків у діяльності підприємства

16.2. Принципи управління грошовими потоками підприємства

16.3. Методи управління грошовими потоками підприємства

16.3.1. Грошові потоки від активів і методи їх вимірювання

16.3.2. Грошові потоки кредиторам (акціонерам)

16.4. Планування грошових потоків

Глава 17. УПРАВЛІННЯ ІНВЕСТИЦІЯМИ

17.1. Економічна сутність і класифікація інвестицій

17.2. Інвестиційна політика підприємства