Завдання 1

Початкові інвестиції становлять 300 тис. грн. Строк реалізації інвестиційного проекту — три роки. Чисті грошові потоки за роками становлять: 100, 170 і 170 тис, грн. Ліквідаційний грошовий потік дорівнює 10 тис. грн. Ставка податку на прибуток — 25 %.

Визначити:

1. Наближено внутрішню ставку прибутку.

2. Чисту приведену вартість проекту, якщо для його фінансування використовують банківський кредит, процентна ставка по якому feЯ становить 15 % річних.

3. Визначити період окупності та дисконтований період окупності, якщо ставка дисконтування —15 %.

Розв'язування

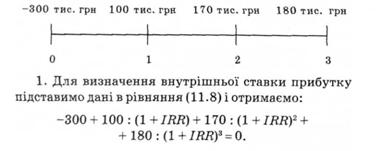

Відобразимо грошові потоки на числовій осі, враховуючи, що строк реалізації проекту — три роки, а сумарний грошовий потік за третій рік є сумою відповідного чистого та ліквідаційного грошових потоків і дорівнює: 170 + 10 = 180 тис. грн.

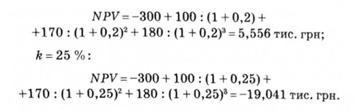

Це рівняння можна розв'язати за допомогою фінансового калькулятора чи комп'ютера, використовуючи відповідне програмне забезпечення. Для визначення наближеного значення внутрішньої ставки прибутку без використання програмного забезпечення обчислимо значення NPV при k = 20 %, 25 %:

Д = 20%:

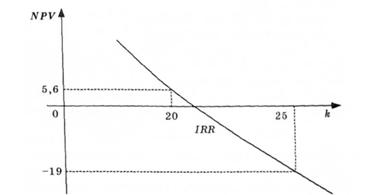

Оскільки у даному випадку грошовий потік за проектом є ординарним, рівняння NPV має один корінь, а функція NPV перетинає горизонтальну вісь в одній точці. Остання визначає внутрішню ставку прибутку.

Аналізуючи отримані вище значення та побудовану за їх допомогою частину графіка NPV (рис. 11.4), можна дійти висновку, що наближено значення внутрішньої ставки прибутку дорівнює 21 %. (Значення NPV в цій точці — 362 грн.) Результати розрахунків IRR на фінансовому калькуляторі підтверджують цей висновок. Розрахункове значення IRR, при якому NPV = 0, з точністю до 10"* дорівнює 21,07 %.

Отримане значення IRR означає, що при вартості фінансування, яка перевищує 21,07 %, реалізація цього інвестиційного проекту недоцільна. При вартості фінансування менше 21,07 % реалізація проекту принесе прибутки.

Рис. 11.4. Залежність чистої приведеної вартості від ставки дисконтування

2. Оскільки вартість кредиту значно менша від внутрішньої ставки прибутку, чистаприведена вартість проекту є додатною величиною, і проект варто реалізувати. Розрахунок конкретного значення NPV доцільний тільки з погляду порівняння його зі значеннями, обчисленими на основі інших ставок дисконтування чи порівняння з чистою приведеною вартістю інших проектів.

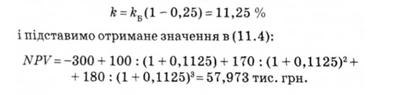

Для визначення чистої приведеної вартості проекту здійснимо коригування вартості позикового капіталу (банківського кредиту) на прибутковий податок, ставка якого дорівнює 25 %:

Отримане значення NPV є значною величиною порівняно з грошовими потоками за проектом, що свідчить про досить високу ефективність відповідних капіталовкладень. (Такого результату можна було очікувати, оскільки внутрішня ставка прибутку майже в 2 рази перевищує реальну вартість фінансування: 21,07 : 11,25 = 1,87.)

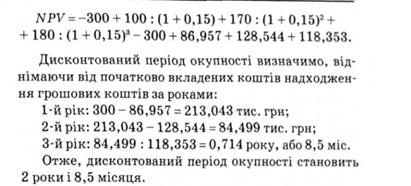

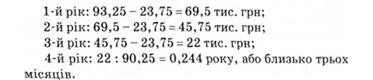

3. Період окупності визначимо, віднімаючи від початково вкладених коштів надходження грошових коштів за роками:

Оскільки у третьому році надходження грошових коштів (180 тис. грн) значно перевищують кошти, які необхідно відновити (30 тис. грн), інвестиції будуть окуплені протягом року. Частина року, яка визначатиме період окупності, може бути визначена діленням:

ЗО : 180 = 0,167 року, або 2 місяці.

Отже, період окупності дорівнює 2 роки і 2 місяці.

Для визначення дисконтованого періоду окупності обчислимо складові дисконтованого грошового потоку за проектом, тобто складові NPVnpK ставці дисконтування, що дорівнює 15 %:

Завдання 2

Оцінка доцільності капіталовкладень при заміні обладнання

Припустимо, що підприємство, яке займається перевезенням пасажирів на маршрутних таксі, розглядає можливість заміни існуючого автомобіля, балансова вартість якого в даний момент становить ЗО тис грн новим. Новий автомобіль можна придбати за 122 тис. грн, а Існуючий реалізувати за 35 тис. грн. При цьому фірма, яка є виробником автомобілів і продає автомобіль, зобов'язується здійснити його викуп через чотири роки за ціною 58 тис. грн.

Амортизація старого автомобіля буде нараховуватись ще протягом трьох років до досягнення нульової балансової вартості. Строк корисної служби нового автомобіля — 8 років. Ліквідаційна вартість нового автомобіля наприкінці восьмого року становитиме 2 тис. грн. (Застосувати лінійний метод нарахування амортизації.)

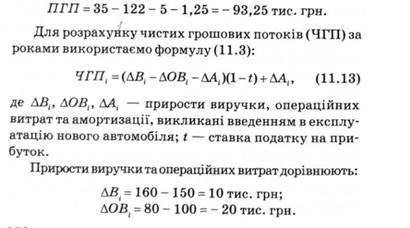

Річний дохід від експлуатації старого автомобіля — 150 тис. грн, нового —160 тис. грн. Операційні витрати при використанні для перевезень нового автомобіля значно менші: для старого автомобіля вони становлять 100 тис. грн, для нового — 80 тис. грн. При придбанні нового автомобіля потрібно здійснити додаткові інвестиції в запчастини на суму 5 тис. грн.

Ставка податку на прибуток підприємств становить 26 %. Вартість капіталу, що використовується для фінансування цього проекту, дорівнює 16 %.

Розв'язування

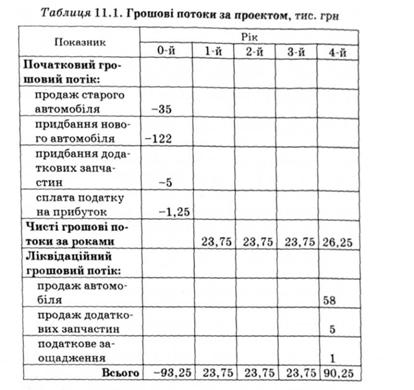

Для оцінки доцільності заміни існуючого автомобіля на новий використаємо методи, що ґрунтуються на обчисленні чистої приведеної вартості, внутрішньої ставки прибутку та періоду окупності проекту. Строк реалізації проекту з огляду на можливий викуп автомобіля виробником наприкінці четвертого року, приймемо: п - 4 роки. Припустимо, що надходження та відплив коштів протягом усіх років відбуваються наприкінці року. Початковий грошовий потік має місце на початку першого року, або в 0-й період. Обчислимо початковий, ліквідаційний та чисті грошові потоки за проектом.

Початковий грошовий потік складається з надходжень у розмірі 35 тис. грн від продажу старого автомобіля, а також витрат у розмірі 122 тис. грн на придбання нового автомобіля і 5 тис. грн на купівлю додаткових запасних частин до нього. Оскільки в результаті продажу старого автомобіля підприємство отримує прибуток в сумі: 35 - ЗО = 5 тис. грн, потрібно також врахувати відплив коштів у результаті сплати податку на прибуток в розмірі: 5 * 0,25 = 1,25 тис. грн. Отже, початковий грошовий потік (ПГП) становитиме (табл. 11.1):

Для обчислення приросту амортизації ДА (і = 1,2, 3, 4) визначимо щорічні амортизаційні відрахування, обчислені відносно старого (Ав) та нового (А ) автомобілів за формулою (2.4), яка відповідає лінійному методу нарахування амортизації:

Ав = 30 :3 = 10тис.грн;

Ан = (122-2):8 = 15тис. грн.

Оскільки старий автомобіль амортизується лише протягом наступних трьох років, приріст амортизації становитиме поотягом:

Ліквідаційний грошовий потік складається з надходжень в розмірі 58 тис. грн від продажу автомобіля фірмі-виробнику і 5 тис. грн від продажу додаткових запасних частин. У результаті продажу автомобіля підприємство несе збиток, що визначається різницею між коштами, отриманими в результаті Його реалізації, та залишковою вартістю автомобіля на кінець 4-го року, яка дорівнює: 122 - 4 • 15 = 62 тис. грн; збиток становить 58 - 62 = -4 тис. грн.

Обчислимо податкове заощадження, яке треба включити до ліквідаційного грошового потоку в разі збиткової реалізації: 4 * 0,25 = 1 тис. грн.

Отже, ліквідаційний грошовий потік (ЛІН) становить: 58 + 5 +1 = 64 тис. грн. Сумарний грошовий потік за 4-й рік є сумою чистого і ліквідаційного грошових потоків і дорівнює: 26,25 + 64 = 90,25 тис. грн.

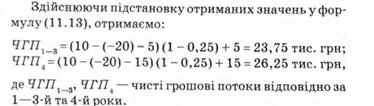

Використовуючи дані табл. 11.1 та ставку дисконтування, що дорівнює 15 % і визначається вартістю фінансування, обчислимо чисту приведену вартість проекту:

Отримане значення ИРУ є додатною величиною, порівнянною зі складовими грошового потоку за проектом, отже, заміну автомобіля доцільно здійснити.

Визначимо внутрішню ставку прибутку, щоб оцінити реальну дохідність капіталовкладень. Згідно з рівнянням (11.8) внутрішня ставка прибутку є коренем рівняння

З точністю до 10-4 IRR = 20,14 %. Отже, реальна дохідність проекту становить близько 5 % з огляду на 4-річний строк реалізації, досить точні прогнози щодо очікуваних доходів та витрат, пов'язаних з експлуатацією нового автомобіля, та правильності інших припущень.

Оскільки результати оцінки капіталовкладень у даному випадку не є близькими до рівня беззбитковості, можна зі значним ступенем впевненості говорити про доцільність відповідної заміни.

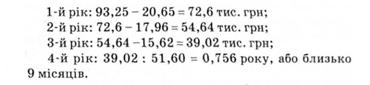

Для визначення періоду окупності від початково вкладених коштів віднімемо надходження грошових коштів за роками:

Таким чином, період окупності дорівнює 3 роки і З місяці.

Для визначення дисконтованого періоду окупності використаємо складові NPV, обчислені вище:

Дисконтований період окупності становить 3 роки і 9 місяців.

Обчислимо чисті інвестиції в основні засоби (41), які є різницею між початковим грошовим потоком та інвестиціями в оборотний капітал:

Отже, різні методи оцінки капіталовкладень у наведеному випадку дають змогу дійти висновку, що заміна старого автомобіля на новий доцільна лише в разі досить точних прогнозів щодо очікуваних грошових

потоків, оскільки всі показники ефективності інвестицій перебувають не так далеко до критичних значень.

Завдання З

Прийняття рішень про джерела фінансування капіталовкладень

Перед підприємницькою структурою, що прийняла рішення про розширення існуючого або запровадження нового виробництва завжди постає проблема пошуку й використання найбільш дешевих способів фінансування капітальних вкладень. Якщо в країні поряд з ринком банківського кредиту, ринком акціонерного та позикового капіталу існує розвинений ринок лізингових послуг, альтернатива використання лізингу для фінансування капітальних вкладень завжди розглядається менеджментом підприємства. Визначений як оптимальний спосіб фінансування має забезпечити підприємству з урахуванням часового чинника та механізму оподаткування мінімізацію витрат на придбання та використання обладнання протягом строку реалізації проекту.

Порівняння кількох варіантів капіталовкладень, які відрізняються лише способом фінансування, полягає в порівнянні їх витратних частин, оскільки надходження грошових коштів в усіх випадках будуть однаковими. З цією метою розраховують та порівнюють приведені вартості чистого відпливу грошових коштів для різних варіантів фінансування. Більш прийнятним варіантом фінансування буде той, для якого чиста приведена вартість приймає менше за абсолютною величиною значення, оскільки в обох випадках вона буде від'ємною.

Розглянемо вибір підприємством оптимального джерела фінансування обладнання, вартість якого 250 тис. грн. Менеджмент підприємства розглядає два варіанти фінансування:

1) отримання банківського кредиту і придбання обладнання;

2) отримання обладнання в лізинг і користування ним протягом визначеного часу.

Для придбання обладнання підприємство може отримати кредит у сумі 250 тис. грн строком на п'ять років. Процентна ставка за кредитом — 15 % річних, кредит погашається однаковими частками наприкінці кожного року. Щорічні витрати, пов'язані з обслуговуванням придбаного обладнання та підтриманням його в робочому стані, становлять 5 тис. грн. Придбане у виробника обладнання може бути викуплене ним через п'ять років за ціною 16 тис. грн.

Норма амортизації 7УА — 0,2. Для розрахунку амортизаційних відрахувань використати метод подвійного зменшення залишку. Ставка податку на прибуток підприємств — 25 %. Лізингові платежі у разі використання лізингу становлять 60 тис. грн на рік і здійснюються на початку року, як і оплата робіт з обслуговування обладнання.

Розглянемо ефективність використання лізингу та банківського кредитування для здійснення капіталовкладень з огляду на 5-річний строк реалізації з трансформацією реальних грошових потоків у потоки, що спостерігаються наприкінці року (потоки постнумерандо).

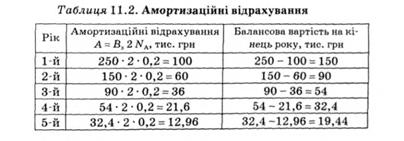

Визначимо чистий відплив коштів у першому випадку, обчислимо щорічні амортизаційні відрахування (табл. 11.2).

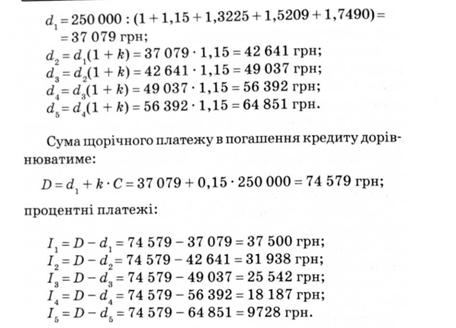

Використовуючи для розрахунків формули (7.30) — (7.32), визначимо щорічні платежі в погашення кредиту. Частки основної суми боргу, що сплачуються щорічно, будуть такими:

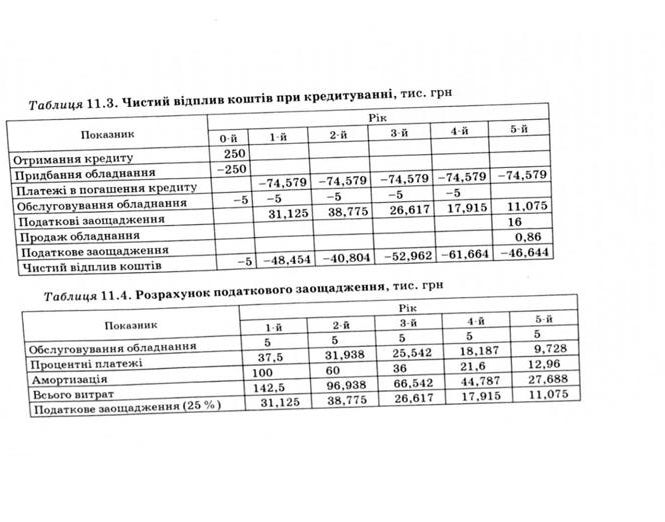

Чистий відплив коштів за п'ять років при придбанні обладнання за рахунок кредиту включає (табл. 11.3) надходження коштів у результаті отримання позики в сумі 250 000 грн та їх витрати на придбання обладнання, щорічні платежі в погашення кредиту в розмірі 74 579 грн, витрати на обслуговування обладнання, які здійснюються на початку кожного року в сумі 5000 грн, податкові заощадження, пов'язані з тим, що витрати підприємства не включаються до бази оподаткування, а також надходження коштів наприкінці п'ятого року в результаті викупу обладнання і відповідне цьому податкове заощадження або податок на прибуток.

Для спрощення розв'язку припустимо, що оподатковується балансовий прибуток, а отже, вся сума амортизаційних відрахувань, розрахованих за будь-яким методом, не включається до бази оподаткування.

Для визначення податкових заощаджень обчислимо попередньо основні складові витрат підприємства, характерні для кредитування (табл. 11.4). Інші складові витрат не будемо брати до уваги, оскільки вони (за-

робітна плата, сировина та матеріали тощо) є однаковими для будь-якого способу фінансування.

Операція оберненого викупу включає продаж обладнання за наперед обумовленою ціною з урахуванням сплаченого чи несплаченого при цьому податку на прибуток. Якщо ціна можливого продажу перевищує балансову вартість обладнання на кінець строку реалізації проекту, враховують відплив грошових коштів, що дорівнює сумі сплаченого податку на прибуток. Якщо балансова вартість перевищує ціну продажу, враховується податкове заощадження, яке за величиною дорівнює несплаченому податку на прибуток.

Реалізація обладнання наприкінці п'ятого року в цьому випадку є збитковою, оскільки продаж здійснюється за ціною 16 тис. грн, а балансова вартість обладнання наприкінці п'ятого року становить 19,44 тис. грн (див. табл. 11.2). Тому при розрахунку чистих грошових надходжень необхідно врахувати податкове заощадження в сумі: (19,44 -16) 0,25 = 0,86 тис. грн(табл. 11.3).

Зауважимо, що при розрахунку показників, наведених у таблицях, необхідно враховувати момент зарахування того чи іншого платежу. Так, оплата обслуговування обладнання, здійснена на початку року, при розрахунку податкових заощаджень (табл. 11.4) входить до витрат того самого року, при розрахунку чистих грошових надходжень (табл. 11.3) — до попереднього року, оскільки грошові потоки трансформовані в потоки постнумерандо.

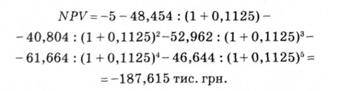

Обчислимо чисту приведену вартість чистого відпливу коштів. За ставку дисконтування приймемо процентну ставку за кредитом, скориговану на ставку податку на прибуток к = 15 (1 - 0,25) = 11,25:

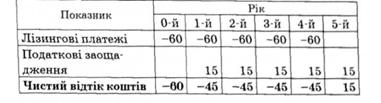

Визначимо чистий відплив коштів у разі експлуатації обладнання, отриманого в оперативний лізинг, коли

обладнання залишається на обліку й обслуговуванні у орендодавця. Чистий відплив коштів у цьому випадку (табл. 11.5) включає лізингові платежі та податкові заощадження, обчислені на їх основі, оскільки лізингові платежі не входять до бази оподаткування.

Таблиця 11.5. Чистий відтік коштів при лізингу, тис. грн

Обчислимо чисту приведену вартість чистого відпливу коштів у випадку лізингу. За ставку дисконтування візьмемо процентну ставку за кредитом, скориговану наставку податку на прибуток:

МРУ при придбанні обладнання за рахунок кредиту (-187,615 тис. грн) є більшою порівняно з NPV у випадку лізингу (-190,066 тис. грн), тому варіант фінансування за рахунок банківського кредиту більш привабливий для підприємства.

Завдання 4

Використовуючи дані попереднього завдання, оцінити доцільність для лізингової компанії передачі в лізинг обладнання, придбаного за рахунок банківського кредиту.

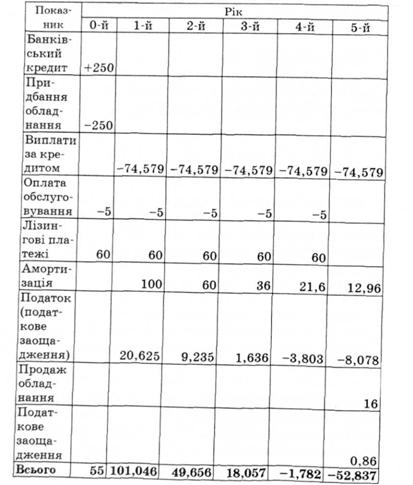

Для оцінки доцільності реалізації такого проекту використаємо критерій Л/РУ, визначивши попередньо чисті грошові надходження в результаті придбання обладнання за рахунок банківського кредиту та передачі його в оперативну оренду.

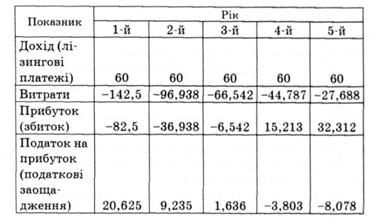

Чисті грошові надходження включають (табл. 11.6) отримання банківського кредиту та придбання обладнання на початку першого року (0-й період), платежі в погашення кредиту, наприкінці кожного року, витрати на обслуговування обладнання та надходження лізингових платежів на початку кожного року, щорічні амортизаційні відрахування, надходження коштів від продажу обладнання наприкінці п'ятого року та відповідне цьому податкове заощадження.

Таблиця 11.6. Чисте надходження коштів, тис. грн

До складу чистих грошових надходжень також включаються податкові платежі в разі отримання прибутку від здачі в оренду обладнання чи податкові заощадження при отриманні збитку. Для визначення відповідних величин треба від лізингових платежів, які є доходом лізингової компанії, відняти витрати (табл. 11.4), а отриманий прибуток (збиток) використати для розрахунку податку на прибуток чи податкового заощадження (табл. 11.7).

Таблиця 11.7. Розрахунок податкового заощадження,

тис. грн

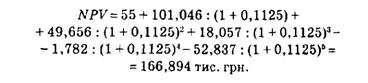

Використовуючи дані табл. 11.6, визначимо чисту приведену вартість проекту:

Отримане значення МРУ є додатною величиною, отже цей проект лізинговій компанії доцільно реалізувати.

Контрольні запитання і завдання

1.3 якою метою підприємства здійснюють капітальні вкладення?

2. Які основні параметри інвестиційного проекту?

3. Які чинники впливають на вибір строку реалізації інвестиційного проекту?

4. Назвіть основні складові початкового грошового потоку?

5. Чим зумовлено врахування змін в оборотному капіталі при розрахунку початкового грошового потоку?

6. Який вплив має механізм оподаткування на величину грошових потоків за інвестиційним проектом?

7. Як впливають обсяги виробництва та реалізації на чисті грошові надходження за проектом?

8. Чи впливає на величину грошових потоків за інвестиційним проектом специфіка існуючої фінансово-господарської діяльності підприємства?

9. Чим зумовлено врахування при обчисленні грошових потоків при заміні обладнання показників виробничого процесу у разі використання як старого, так і нового обладнання?

10. Наведіть приклади інвестиційних проектів з неординарним грошовим потоком.

11. Як впливає нестандартний грошовий потік на точність результатів оцінки ефективності капіталовкладень?

12. На які основні групи поділяють методи оцінки інвестиційних проектів? У чому полягає основна відмінність між ними?

13. Поясніть зміст поняття "чиста приведена вартість"?

14. Що спільного в оцінці фінансових інвестицій та інвестиційних проектів?

15. У чому полягає відмінність між періодом та дисконтованим періодом окупності інвестицій?

16. Дайте порівняльну характеристику відносних та абсолютних показників ефективності капіталовкладень.

17. Розкрийте зміст методів порівняльного аналізу інвестиційних проектів.

18. Дайте визначення точки Фішера та наведіть при клади використання відповідного методу для порівняння інвестиційних проектів.

19. Що розуміють під оптимальним строком реалізації проекту?

20. Як можна врахувати ризики при плануванні капіталовкладень?

21. Як впливає інфляція на основні характеристики інвестиційного процесу?

22. Розкрийте механізм вибору оптимального джерела фінансування капіталовкладень.

12.1. Фінансове планування на підприємстві: зміст і завдання

12.2. Оперативне фінансове планування

12.3. Поточне фінансове планування

12.4. Стратегічне фінансове планування

12.5. Бюджетування в системі фінансового планування

12.6. Операційний бюджет підприємства

12.7. Бізнес-планування на підприємстві

12.8. Фінансовий план

Практикум