11.1. Суть і види свопів

На ринку капіталів одні учасники ринку інвестують кошти, інші на різних умовах залучають їх. Емітуючи акції, суб'єкти ринку формують свій акціонерний капітал. Емітуючи різного роду зобов'язання, вони стають позичальниками на ринку фінансових ресурсів. Зобов'язаннями можуть виступати облігації та кредити під фіксовану чи плаваючу процентну ставку. Позичальники можуть мати зобов'язання як у національній, так і в іноземній валютах.

Прикладами боргових зобов'язань з фіксованою процентною ставкою є корпоративні облігації, іпотека, єврооблігації. До інструментів з плаваючою ставкою належать комерційні папери, казначейські векселі, банківські акцепти тощо. Як правило, виплати за борговими зобов'язаннями здійснюються щомісяця, щокварталу, раз на півроку чи раз на рік.

Характер зобов'язань значною мірою залежить від кредитного рейтингу позичальника, а отже, від його можливостей на ринку. Так, корпорації з високим кредитним рейтингом (AAA) можуть залучити кошти під досить низьку фіксовану процентну ставку, емітувавши облігації із фіксованим купоном. Корпорації з невисоким кредитним рейтингом не мають доступу до ринку облігацій і залучають кошти переважно на ринку кредитів, причому в більшості випадків це кредити під плаваючу процентну ставку.

У цілому учасники ринку з високим кредитним рейтингом залучають кошти на ринку капіталів під нижчі фіксовані чи плаваючі процентні ставки, ніж позичальники з невисоким кредитним рейтингом. При цьому позичальники з різним кредитним рейтингом часто мають різну відносну перевагу на тому чи іншому ринку.

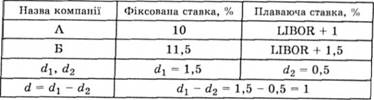

Наприклад, корпорація А може емітувати облігації з фіксованими 10% купонними виплатами або залучити кошти під плаваючу процентну ставку LIBOR + 1%, або LIBOR + 100 б.п. (1% дорівнює 100 базисних пунктів, або 100 б.п.). Корпорація Б може залучити кошти під фіксовану ставку 11,5%, або плаваючу ставку LIBOR + 150 б.п. Перевага корпорації А па ринку зобов'язань з фіксованою ставкою становитиме:

dl = 11,5 - 10 = 1,5% = 150 б.п.; перевага на ринку з плаваючою ставкою дорівнює:

d2 = LIBOR + 150 б.п. - (LIBOR + 100 б.п.) - 50 б.п.

Корпорація Б має менші можливості щодо залучення коштів, ніж корпорація А, що зумовлено її нижчим кредитним рейтингом. Проте на ринку з плаваючою ставкою вона має відносно корпорації А трохи краще становище, ніж на ринку з фіксованою ставкою. В такому випадку кажуть, що корпорація А має відносну перевагу па ринку з фіксованою ставкою, а корпорація Б — на ринку з плаваючою ставкою.

Відмінність у становищі корпорацій А і Б на ринках з фіксованою та плаваючою ставками обумовлена відмінністю в оцінці кредитного ризику позичальників на цих ринках. Різні оцінки кредитного ризику та різні можливості па ринках з фіксованою і плаваючою ставками відкривають можливості арбітражу для учасників ринку.

У наведеному прикладі корпорації А і Б можуть реалізувати арбітражні можливості, уклавши відповідну угоду своп. Спільний виграш від проведення такої угоди дорівнює 100 б.п. і відображає перевагу корпорації А над Б на ринках з фіксованою і плаваючою ставками, тобто:

й = йх - <12 = 150 - 50 100 б.п.

Угодами своп називають угоди між двома учасниками ринку про обмін у майбутньому платежами відповідно до умов угоди. Фактично своп полягає в зміні грошового потоку з одними характеристиками на грошовий потік з іншими характеристиками.

Угоди своп укладаються на період від кількох років до десятків років з метою усунення валютного або процентного ризику, а також у цілях арбітражу. Часто в угодах своп беруть участь фінансові посередники — комерційні банки. Вони виступають гарантами виконання умов угоди, приймаючи на себе ризики несплати та валютні ризики. В цьому випадку вони стають третьою стороною угоди й отримують винагороду, яка становить визначену частку величини <і.

Існують різні види свопів. Стандартний своп, укладений між двома партнерами, який пе містить ніяких додаткових умов, називають простим.

Своп. укладений між двома партнерами, передбачувана сума якого рівномірно змонтується з наближенням терміну закінчення угоди, називають аліортизуючилі. Своп, передбачувана сума якого рівномірно збільшується, називається наростаючим свопом.

Своп, в якому беруть участь кілька сторін і, як правило, кілька валют, є складним, або структурованим.

Своп, який змінює тип процентної ставки активу, називають активним , а який змінює тип процентної ставки пасиву — пасивним.

Своп, укладений сьогодні, але який почнеться через певний проміжок часу, називають форвардним. Опціон на своп отримав назву свопціон. Існують також інші види свопів, проте вони трапляються не часто. Основну роль на ринку свопів відіграють процентні та валютні свопи.

11.3. Валютний своп

11.4. Своп активів

ЧАСТИНА IV. ПРОЦЕНТНІ СТАВКИ, РИЗИК І ДОХІД

Розділ 12. РИЗИК І ДОХІД

12.1. Визначення і види процентних ставок

12.2. Структура процентних ставок

12.3. Поняття і основні види ризиків, оцінювання ризику

12.4. Основні види фінансових ризиків

Розділ 13. ОЦІНЮВАННЯ ФІНАНСОВИХ АКТИВІВ