Дохідність будь-якого активу, що перебуває в обігу на ринку, насамперед відображає його ризиковість та загальний стан ринку. На ефективно діючих ринках більш ризикові активи забезпечують, як правило, вищу дохідність. Якщо фінансовий ринок перебуває в стадії формування, він не завжди гарантує встановлення таких ринкових цін на активи, які відповідали б їх ризиковості. В таких випадках на ринку можуть бути в обігу активи одного рівня дохідності, але різного ступеня ризику.

При цьому на будь-якому фінансовому ринку є в обігу активи, які забезпечують інвесторам мінімальний дохід і при цьому вважаються безризиковими. Це короткострокові державні боргові зобов'язання: казначейські векселі, облігації внутрішньої державної позики та ін. Вони забезпечують досить невисокий порівняно з іншими інвестиціями рівень доходу, але є високоліквідними активами, які гарантують отримання доходу на рівні і в терміни, передбачені умовами випуску. Реальна дохідність короткострокових цінних паперів знаходиться на рівні 2—4%. Середньо- та довгострокові державні папери вважаються більш ризиковими і характеризуються переважно вищим рівнем дохідності.

Номінальний дохід може бути різним залежно від інфляційних очікувань у державі. Там, де інфляція становить 2—4% на рік, дохідність державних цінних паперів знаходиться на рівні 5—7%. При високих рівнях інфляції дохідність державних цінних паперів може досягати десятків процентів. Наприклад, дохідність облігацій внутрішньої державної позики України в 1995 р. становила 90%.

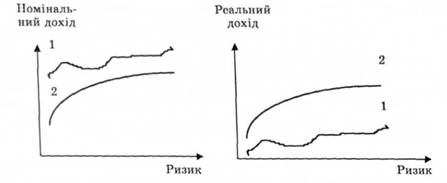

Оскільки при розрахунку процентних ставок за державними цінними паперами використовуються очікувані чи прогнозовані рівні інфляції, на час виплати процентів такі папери можуть мати реальну дохідність, яка дорівнює нулю, або приносити збитки. Схематично залежність рівня доходу за різними фінансовими активами від ступеня їх ризиковості показано на рис. 12.1. Крива 1 відображає дохідність фінансових активів, які перебувають у обігу на фінансових

Рис. 12.1. Залежність рівця доходу за фінансовими активами від ступеня їх ризиковості

ринках, що знаходяться в стадії формування, а крива 2 — на розвинених фінансових ринках.

На розвинених фінансових ринках існують ефективпі механізми встановлення дохідності активу на рівні, що відповідає ступеню його ризиковості. А саме, дохідність будь-якого фінансового активу визначається дохідністю безризикового активу та премією за ризики, характерні для такого активу.

Іншими словами, будь-яка процентна ставка k на ринку є сумою без-ризикової, або безпечної, процентної ставки k& та премії за ризик /гр:

k = к* + fep. (12.8)

Безризикова процентна ставка — це номінальна процентна ставка за короткостроковими державними цінними паперами, яка є, в свою чергу, сумою двох складових — реальної процентної ставки k0 та поправки на інфляцію kt:

Пь = К0 + К,.

Складова kx розраховується на основі прогнозованих рівнів інфляції, і тому у разі нестабільної економічної та політичної ситуації в країні може суттєво відрізнятись від реальних темпів інфляції. Наприклад, на початку року були емітовані 12-місячні державні облігації з купонними виплатами на рівні: k6 = п0 + kt = 24%, де k0 -= 4% — запланована реальна дохідність облігацій і k, = 20% — прогнозований рівень інфляції па рік. Якщо реальний рівень інфляції за рік становив 27%, купонні виплати наприкінці року в обсязі 24% не тільки не принесуть доходу власнику облігацій, а й не збережуть інвестовані кошти від інфляції.

Цей приклад свідчить про те, що в умовах нестабільної економічної ситуації та нерозвиненого фінансового ринку державні облігації не можуть відігравати таку роль, як на розвинепих фінансових ринках. Так, на розвинених рийках, де рівні інфляції невисокі і більш прогнозовані, короткострокові державні цінні папери є високонадій-ними, високоліквідпими активами, рівень доходу за якими є основою для формування ринкових процентних ставок.

В Україні, де фінансовий ринок перебуває в стадії розвитку, основою для формуваппя ринкових процентних ставок, орієнтиром ціни па гроші виступають ставки рефінансування та облікова ставка Національного банку України.

Ставка рефінансування — це виражена у процентах плата за кредити, що надаються комерційним банкам.

Облікова ставка НБУ, що є найнижчою серед ставок рефінансування, — це виражена у процентах плата, яку бере Національний банк України за рефінансування комерційних банків через купівлю векселів до настання строку платежу за ними і утримує з номінальної суми векселя.

Складова процентної ставки кр відображає ризик інвестування в конкретний фіпапсовий актив і є сумою трьох складових

АР= К + + (12.9)

де /ел — премія за ризик ліквідності; &„ — премія за ризик неплатежу; кч — премія за ризик, пов'язаний з терміном обігу даного фінансового активу.

Розглянемо докладніше ці складові. Всі вони відображають ступінь непевності в отриманні доходу за фінансовим активом, а саме ступінь непевності в отриманні доходу від володіння даним фінансовим активом та доходу від продажу його па ринку. Премія за ризик ліквідності кя відображає ризик неотримання доходу від продажу фінансового активу і є платою за те, що даний актив не можна буде швидко і без втрат продати на ринку, тобто швидко і без втрат перетворити на готівку. Чим більш ліквідним є актив, тим менша премія за ризик ліквідності в загальній величині процентної ставки.

У межах одного фінансового ринку більш ліквідними є державці цінні папери та облігації і акції відомих корпорацій. Такі папери перебувають в обігу, як правило, на біржах та в позабіржових торговельних системах високого рівня. Цінні папери нових компаній, які потрапляють до рук інвесторів через приватне розміщення, є ризиковими як з погляду їх ліквідності, так і з погляду вчасного отримання доходу запланованого рівня.

Дохід від володіння активом складається з регулярних періодичних процентних чи дивідендних виплат та суми, отриманої при його погашенні. Чим більша міра непевності в отриманні даних виплат за активом, тим більшою буде премія Л„ за ризик неплатежу. Ризик неплатежу відображає ризики несвоєчасної сплати доходу (процентів чи основної суми боргу), сплати доходу не в повному обсязі або повної його несплати. З цього погляду привілейовані акції є більш ризиковими, ніж облігації, а прості акції — більш ризикованими, ніж привілейовані. Власники облігацій є кредиторами нідприємства-емітента. Зобов'язання за облігаціями щодо виплати процентів та суми основного боргу виконуються емітентом у першу чергу. Після цього задовольняються вимоги власників привілейованих акцій, а потім власників простих акцій. Чим більшим є ризик несплати за фінансовим активом, тим більшою буде відповідна премія за ризик, а отже, загальна дохідність активу.

Премія за ризик, пов'язаний з терміном обігу фінансового активу, як правило, збільшується із його збільшенням. Більший період часу пов'язаний з більшою невизначеністю, а отже, більшим ризиком, тому спрогнозувати майбутню ситуацію па ринку чи майбутні процентні ставки тим важче, чим більший термін прогнозу.

Номінальні процентні ставки і номінальна дохідність довгострокових зобов'язань часто не відповідають майбутнім ринковим процентним ставкам. Реальна дохідність боргових зобов'язань, як правило, відповідає ринковій. Так, дохідність боргового зобов'язання з плаваючою ставкою завжди відповідає ринковій, оскільки змінюється відповідно до ринкової кон'юнктури. Дохідність активу з фіксованим доходом відповідає ринковій лише при продажу його на ринку оскільки коригується зміною його ринкової вартості. Володіння активом з фіксованим доходом забезпечує дохідність вищу за ринкову, при падінні процентних ставок на ринку і нижчу за ринкову при зростанні процентних ставок.

Зі збільшенням терміну обігу фінансового активу зростає і невизначеність, пов'язана з ліквідністю цього активу та своєчасним отриманням доходу по ньому. Тому можна вважати, що величина Ач — це премія за ризики, пов'язані з майбутньою зміною процентних ставок на ринку, зі змінами в ліквідності та в певності отримання доходу за таким фінансовим активом.

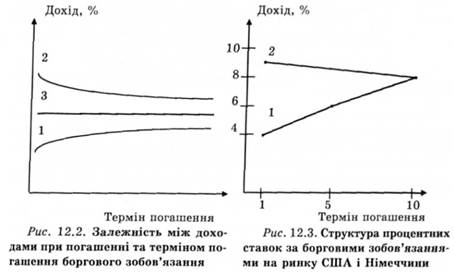

Залежність між доходом при погашенні та строком погашення боргового зобов'язання показано на рис. 12.2. Крива 1 графічно зображує нормальну залежність між терміном погашення зобов'язання та його дохідністю. Чим більший термін обігу боргового зобов'язання, тим більшою є ставка доходу за ним, що відповідає стабільній ситуації на фінансовому ринку. Крива 2 відображує обернену залежність між дохідністю та терміном обігу активу, при якій короткострокові фінансові активи мають вищу дохідність, ніж довгострокові. Така залежність може спостерігатись у періоди кризових явищ в економіці. Горизонтальна пряма 3 означає незалежність процентних ставок від термінів погашення боргових зобов'язань і трапляється досить рідко в періоди невизначеності в економіці.

Останнім часом у деяких країнах з високорозвиненою економікою спостерігається тенденція до горизонтальної прямої 3.

Структуру процентних ставок за борговими зобов'язаннями на ринку США (1) та Німеччини (2) в 1992 р. подано на рис. 12.3. Ринок СІЛА характеризується нормальною залежністю, а Німеччини — оберненою.

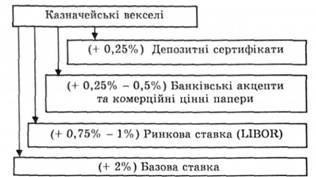

Залежність процентних ставок за інструментами боргу, що перебувають в обігу на ринку США, від ступеня ризиковості боргових зобов'язань наведено на рис. 12.4.

Існує залежність між очікуваннями ринку щодо змін процентних ставок у майбутньому та поточною формою кривої дохідності. Так, нормальна залежність між дохідністю та терміном погашення фінансового активу може свідчити про підвищувальні тенденції щодо ринкових процентних ставок. Зробивши припущення про те, що коротко- та довгострокові інвестиції мають забезпечувати інвестору однаковий рівень доходу, можна оцінити майбутні зміни в ринкових процентних ставках.

Рис. 12.4. Залежність процентних ставок за інструментами боргу від ступеня їх ризиковості

Припустимо, що інвестор має можливість реалізувати одну із двох стратегій: інвестувати суму С0 на п років під ставку knt або вкласти ту саму суму на п - 1 років під процентну ставку A„_lt а після цього отриману суму інвестувати ще на один рік. При першій стратегії нарощена сума Сн може бути визначена за формулою

Сн = С„(1 + КУ.

Друга стратегія передбачає, що нарощена сума Сн1 буде обчислена за формулою

сВІ = с0(і + Ль-іГЧі + ft,),

де k — процентна ставка з інвестування коштів через п - 1 років на 1 рік, тобто форвардна процентна ставка. Вважаючи, що інвестор отримує однакову суму С„ через п років, реалізуючи першу чи другу стратегію, отримаємо рівність:

С0(1 + КУ = С0(1 + fe„-i)n"l(l + *i)t

звідки

кх - (1 + кяу : (1 + k^y-* - 1. (12.10)

Якщо має місце нормальна крива дохідності (kn > fc„-i)" форвардна однорічна процентна ставка kx буде більшою від поточної однорічної процентної ставки. Причому чим більшою буде різниця між коротко- та довгостроковими поточними процентними ставками, тим більшого зростання процентних ставок очікує ринок.

Приклад. Інвестор має змогу вкласти кошти в дворічну дисконтну облігацію, що забезпечує дохідність 10% і буде погашена за номіналом 1000 гр. од. або інвестувати кошти в однорічну облігацію з рівнем доходу 9% та номіналом 1000 гр. од., а через рік реінвестувати кошти в таку саму облігацію. Яку дохідність повинна мати однорічна облігація через 1 рік, щоб результат від інвестування коштів у першому і другому випадку був однаковий?

Ринкова вартість дворічної облігації, що забезпечить дохід на рівні 10%, Р0 = 1000: (1 + ОД)2 = 826,45 гр. од. Інвестувавши 826,45 гр. од. в однорічну облігацію з доходом 9%, через рік інвестор отримає суму: Сл ■* 826,46 (1 + 0,09) = 900,83 гр. од. Для того щоб, реінвестувавши кошти в таку саму облігацію, отримати в кінці другого року 1000 гр. од., необхідно, щоб дохідність однорічної облігації пх зросла до 11%:

1000 = 900,83 (1 + А,), звідки А, = 0,11, або 11%.

Апалогічний результат можна отримати, використавши формулу (12.10):

А1 = (1 + 0Д)а : (1 + 0,09) - 1 = 0,11.

Отже, при інвестуванні 826,45 гр. од. в облігації можна отримати дохід у розмірі 1000 гр. од., якщо інвестувати кошти в дворічну облігацію зі ставкою доходу 10% або в однорічну облігацію зі ставкою доходу 9% з наступним реінвестуванням коштів у таку саму облігацію з рівнем доходу 11%.

При інвестуванні коштів у дворічну облігацію з рівнем доходу 10% та однорічну облігацію з рівнем доходу 9% можна отримати однаковий дохід, якщо дохідність однорічної облігації зросте до 11%.

При розрахунку дохідності окремих фінансових активів чи портфеля активів використовують різні типи процентних ставок: середні арифметичні, середні геометричні чи внутрішні. Середня арифметична процентна ставка обчислюється за формулою

де кі — дохідність активу за і-й період; п — кількість періодів. Ця ставка визначає середню дохідність активу протягом п періодів за умови, що дохід, отриманий протягом кожного з п періодів, не реін-вестується, а вилучається з обігу.

Середня геометрична процентна ставка визначається з умови реінвестування в наступному періоді доходу, отриманого протягом попереднього періоду:

Внутрішня процентна ставка визначається з урахуванням часового чинника в оцінці доходу за активом чи портфелем активів:

де Дро — ринкова ціна активу (чи портфеля активів) у початковий момент часу; Црп — ринкова ціна портфеля на кінець п-го періоду; СУ| — грошовий потік (дохід за активом) за і-й період.

При визначенні дохідності фінансового активу Црп означає можливу ціну продажу активу на ринку або суму, що отримується при погашенні фінансового активу. Для того щоб визначити в кожному конкретному випадку внутрішню процентну ставку, потрібно розв'язати рівняння (12.13) відносно /гв.

Приклад. Припустимо, що -5%, 15,11% — дохідності портфеля за 1-й, 2-й, 3-й періоди відповідно. Тоді середня арифметична процентна ставка дорівнює: (-5 + 15 + 11) : 3 — 7%. При цьому передбачається, що наприкінці 1-го періоду додатково інвестуються 5% коштів, а наприкінці 2-го та 3-го періодів вилучаються відповідно 15 та 11% коштів.

Середня геометрична ставка дорівнює:

[(1 - 0,05)(1 + 0,15)(1 + 0,11)]1/8- 1 = 0,067, або 6,7%.

У цьому розділі при аналізі структури процентної ставки основну увагу було зосереджено лише на видах ризиків, притаманних фінансовим активам. Ці ризики є прямим наслідком ризиків, пов'язаних з діяльністю емітентів даних активів, а саме підприємницьких ризиків. Розуміння суті та методів оцінювання підприємницьких ризиків дає змогу краще зрозуміти принципи діяльності суб'єктів фінансового ринку: фінансових інститутів та корпорацій, а також суть і тенденції розвитку ринків різноманітних фінансових активів.

12.4. Основні види фінансових ризиків

Розділ 13. ОЦІНЮВАННЯ ФІНАНСОВИХ АКТИВІВ

13.1. Оцінювання грошових потоків

13.2. Механізм оціпюваппя фінансових активів

13.3. Оціпюваппя облігацій

13.4. Чутливість облігацій до зміп ринкових процентних ставок

13.5. Оцінювання акцій

13.6. Оцінювання дохідності операцій з фінансовими активами

13.7. Оцінювання дохідності кредитних та депозитних операцій