Платний характер франчайзингових взаємовідносин вимагає від франчайзера прийняття обґрунтованого рішення щодо розміру франчайзингової винагороди, від якого залежатиме ефект від участі у відносинах франчайзингу для обох їх учасників.

На практиці досить часто рішення щодо розміру франчайзингової винагороди приймаються франчайзерами емпіричним шляхом, тобто на основі досвіду функціонування аналогічних за профілем діяльності франчайзингових систем. Так, згідно зі світовою практикою франчайзингова винагорода зазвичай сплачується у вигляді першопочаткового внеску, який перераховується на користь франчайзера під час підписання франчайзингового договору і становить 5–10 % від загальної суми витрат франчайзі на створення франчайзингового підприємства, та періодичних франчайзингових платежів, які періодично (зазвичай щомісяця) сплачуються на користь франчайзера в розмірі 2–20 % від обсягу реалізації продукції франчайзингового підприємства.

У табл. 3.1 наведено середні значення розміру франчайзингових платежів в окремих галузях економіки світу.

Таблиця 3.1. Середні значення розміру франчайзингових платежів в окремих галузях світової економіки [130; 140]

№ з/п | Галузь | Середні значення розміру першопочаткового платежу, дол. США | Середні значення розміру періодичних відрахувань, % |

1. | Ресторанний бізнес | 31900 | 4,5 |

2. | Послуги ксерокопіювання та друку | 27 900 | 5,9 |

3. | Послуги з підбору персоналу | 22 700 | 6,5 |

4. | Послуги з ремонту автомобілів | 22 600 | 5,0 |

5. | Бізнес-послуги | 22 194 | 10,6 |

6. | Громадське харчування швидкого обслуговування | 20 800 | 4,7 |

7. | Послуги прання та хімчистки | 19 000 | 4,5 |

8. | Туристичні послуги | 14 000 | 0,4 |

Використання світового досвіду значно полегшує процес прийняття франчайзером рішення щодо розміру франчайзингової винагороди, але може призвести до встановлення недостатньо об'єктивного та необґрунтованого розміру франчайзингових платежів. Подібні наслідки матиме також використання евристичного методу ціноутворення, що набув поширення серед окремих франчайзерів.

Таким чином, раціональним є застосування на практиці методичних положень, які дозволяли би франчайзеру встановлювати розрахунково обґрунтований розмір франчайзингової винагороди. Розгляньмо такі положення докладніше.

Серед чинників, уплив яких доцільно враховувати в процесі прийняття франчайзером рішення щодо розміру франчайзингової винагороди, необхідно виокремити:

– гудвіл франчайзера;

– розмір і репутацію франчайзингової системи;

– територіальне розміщення франчайзингового підприємства;

– рівень ексклюзивності права франчайзі здійснювати діяльність на визначеній території;

– профіль діяльності франчайзингового підприємства;

– середню норму прибутковості в галузі діяльності франчайзі;

– термін дії франчайзингового договору;

– вартість, обсяг і види послуг, що надає франчайзер для франчайзі та ін.

Очевидним є те, що отримувані від франчайзі платежі повинні дозволяти франчайзеру покривати всі його витрати, пов'язані зі створенням і забезпеченням функціонування франчайзингової системи. Отже, до одного з найвагоміших чинників, що визначають розмір франчайзингової винагороди, доцільно віднести витрати франчайзера, пов'язані з участю у відносинах франчайзингу.

Основними групами витрат франчайзера, зумовлених його участю у відносинах франчайзингу, є:

1. Витрати на попереднє маркетингове дослідження ринку та розробку бізнес-плану франчайзингової системи. Попереднє маркетингове дослідження ринку є першим етапом створення франчайзингової системи. Воно може проводитися як персоналом самого франчайзера, так і з використанням послуг зовнішніх організацій. Очевидно, що в другому випадку витрати на дослідження ринку будуть вищими. Метою попереднього маркетингового дослідження є з'ясування доцільності освоєння визначеного ринку з позиції наявності потенційних споживачів, конкурентів, рівня розвитку інфраструктури тощо.

2. Витрати на апробацію франшизи. Зазвичай втіленню в практику теоретичної концепції розширення бізнесу за допомогою франчайзингу передує апробація франшизи її власником. Така апробація проводиться шляхом реалізації франчайзером "пілотного проекту", тобто шляхом створення та забезпечення функціонування упродовж визначеного періоду часу одного або кількох експериментальних підприємств, параметри яких (вид діяльності, розмір, кількість персоналу, використовувані технології, рівень якості продукції тощо) повинні якомога точніше відповідати параметрам франчайзингових підприємств, що, як очікується, будуть створені майбутніми франчайзі в результаті придбання ними франшизи, що апробується.

Витрати на апробацію франшизи будуть вищими уразі рекламування процесу відкриття й функціонування пілотного підприємства (підприємств) з метою привернення уваги засобів масової інформації та ділових кіл до створюваної франчайзингової системи.

3. Витрати на пошук франчайзі. До цієї групи витрат відносять витрати франчайзера на:

– рекламу франшизи (розробку, виготовлення та розміщення рекламних оголошень, рекламних проспектів);

– розробку та виготовлення інформаційних матеріалів, які пропонується відправляти зацікавленим фізичним та юридичним особам (потенційним франчайзі) у відповідь на їх запити. Комплект таких матеріалів доцільно сформувати з відомостей про франчайзинг як форму організування підприємницької діяльності, загальних відомостей про франчайзера (його історію, вид діяльності, перспективи розвитку тощо), пропозицій щодо суттєвих умов майбутнього франчайзингового договору, бланку заяви на придбання франшизи, бланку анкети, заповнення якої дозволить франчайзеру скласти попереднє уявлення про потенційного франчайзі, тощо;

– організацію та проведення співбесід, тестувань потенційних франчайзі тощо.

4. Витрати на підготовку документальної основи франчайзингового пакета. Це витрати франчайзера на розробку й тиражування посібника, що містить методичні рекомендації щодо різних аспектів діяльності майбутнього (майбутніх) франчайзі, а також бізнес-плану типового франчайзингового підприємства. Посібник розробляється з використанням досвіду реалізації "пілотного проекту" (якщо такий був) і зазвичай містить вимоги до розміру, внутрішнього оснащення, зовнішнього оформлення франчайзингового підприємства, перелік і специфікацію необхідного обладнання, схему його розстановки, стандарти якості вхідних матеріалів та готової продукції, порядок обслуговування клієнтів, порядок ціноутворення, ведення обліку та інші відомості, що дозволять франчайзі скласти уявлення про методи ведення підприємницької діяльності, технології та ноу-хау франчайзера, які мають бути використані в діяльності франчайзингового підприємства.

Розробка бізнес-плану типового франчайзингового підприємства набуває особливої актуальності, якщо майбутні франчайзі розраховують на зовнішнє кредитування свого бізнесу.

5. Витрати на створення та забезпечення функціонування системи професійно-технічного навчання франчайзі та їхнього персоналу. Величина витрат франчайзера на організацію навчання залежить від розміру франчайзингової системи, а також рівня професійної підготовки та наявності досвіду ведення визначеної діяльності у франчайзі та їхнього персоналу. Великі розміри франчайзингової системи вимагають від франчайзера створення власного навчального центру, а низький рівень професійної підготовки та відсутність досвіду ведення відповідної діяльності у франчайзі та їхнього персоналу – залучення до його роботи не лише штатних інструкторів, а й зовнішніх викладачів і консультантів.

Загалом, комплексне навчання франчайзі та їхнього персоналу – це:

– попереднє навчання, що має місце до відкриття франчайзингового підприємства;

– усестороння підтримка інструктора під час відкриття франчайзингового підприємства;

– подальше навчання з вузькоспеціалізованих питань у вигляді періодичних курсів підвищення кваліфікації, семінарів, конференцій, що триває впродовж усього терміну дії франчайзингового договору.

6. Витрати на створення та забезпечення функціонування системи внутрішнього контролю за діяльністю франчайзі. Контролювання діяльності франчайзі спрямовується на слідкування за рівнем дотримання ними встановлених франчайзером стандартів і критеріїв діяльності, а також на визначення рівня успішності функціонування франчайзі та виявлення наявних чи потенційних проблем в їх діяльності.

Організування ефективної системи внутрішнього контролю вимагає налагодження ефективного комунікаційного процесу між франчайзером та його франчайзі, а також максимального використання в процесі контролювання сучасних інформаційних систем.

7. Витрати на організування програми підтримки франчайзі. Сутність підтримки франчайзі полягає в постійному їх консультуванні франчайзером з різних аспектів діяльності франчайзингового підприємства, наданні рекомендацій щодо подолання тих чи інших труднощів і недопущення їх у майбутньому тощо.

Основну частину цієї групи витрат формують витрати на оплату праці менеджерів франчайзера, які працюють із франчайзі, аналізуючи їхню діяльність та виробляючи для них оптимальні управлінські рішення.

8. Витрати на утримання апарату управління франчайзинговою системою. Це лише витрати на утримання менеджерів, що здійснюють стратегічне управління франчайзинговою системою, не враховуючи витрат на утримання персоналу франчайзера, що проводить постійну роботу з франчайзі (такі витрати включені до інших груп (п. 5, 6, 7).

9. Вартість матеріальних цінностей, що постачаються для франчайзі. Як уже зазначалося, франчайзинговим договором може бути передбачений обов'язок франчайзера забезпечити підприємство франчайзі необхідним обладнанням, інвентарем, рекламними матеріалами, спецодягом для персоналу тощо.

Така група витрат франчайзера може становити досить суттєву частку в структурі загальних його витрат, пов'язаних із участю у франчайзингових відносинах.

Так, наприклад, 80–85 % ціни франчайзингового пакета компанії "Американ Клірекс Інтернешнл" (мережа хімчисток) становить вартість обладнання для чищення і прасування одягу (в різних варіантах комплектації, залежно від розмірів хімчистки).

Вищенаведені основні групи витрат франчайзера носять комплексний характер, тобто включають до свого складу кілька економічних елементів витрат. Так, наприклад, витрати на створення та забезпечення діяльності системи професійно-технічного навчання франчайзі та їхнього персоналу загалом складаються з:

– матеріальних витрат на оснащення та утримання навчального центру, розмноження навчальних матеріалів;

– витрат на оплату праці та відрахування на соціальні заходи з фонду оплати праці інструкторів, інших службовців;

– амортизації основних засобів, використовуваних для забезпечення процесу навчання (наприклад, приміщення навчального центру);

– інших витрат.

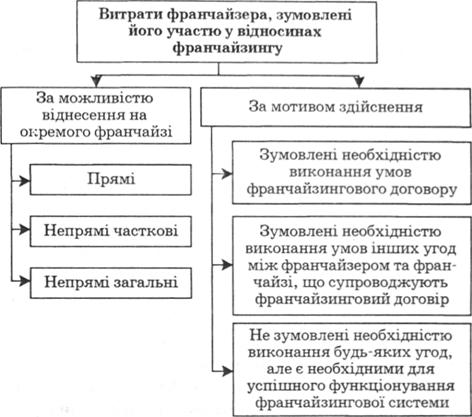

Крім того, всі витрати франчайзера, пов'язані з його участю у франчайзингових відносинах, залежно від можливості віднесення на окремого франчайзі поділяють на три види:

1) витрати, які можна безпосередньо віднести на конкретного франчайзі (прямі);

2) витрати, які не пов'язані прямо з конкретним франчайзі, але можуть бути віднесені на кількох (але не всіх) франчайзі системи (непрямі часткові);

3) витрати, які пов'язані з утриманням всієї франчайзингової системи і не можуть бути прямо віднесені на одного або кількох (але не всіх) франчайзі (непрямі загальні) (рис. 3.3).

Рис. 3.3. Класифікація витрат франчайзера, зумовлених його участю у відносинах франчайзингу

У разі, якщо франчайзингова система складається лише з одного франчайзі, всі витрати франчайзера, зумовлені його участю у відносинах франчайзингу, є прямими.

Варто зауважити, що одна і та сама група витрат франчайзера може бути віднесена до різних видів. Так, витрати на рекламу франшизи будуть прямими, якщо результатом такої реклами є укладення франчайзингового договору з одним франчайзі; непрямими частковими – якщо франчайзер, співпрацюючи з одним або кількома франчайзі, проводить рекламну кампанію з метою збільшення їх чисельності та в результаті такої кампанії укладає франчайзингові договори ще з кількома суб'єктами підприємницької діяльності; непрямими загальними – якщо результатом реклами є укладення франчайзингових договорів із запланованою кількістю суб'єктів господарювання (двома і більше), які на чолі з франчайзером і утворюють усю франчайзингову систему.

Водночас, можна запропонувати перелік витрат франчайзера, які в переважній більшості випадків відносять до одного й того самого виду витрат. Так, прямими зазвичай є витрати франчайзера на організування та проведення навчальних курсів, вартість наданих для франчайзі матеріальних цінностей, окремі витрати на пошук франчайзі тощо. До непрямих загальних, як правило, належать витрати на попереднє маркетингове дослідження ринку та розробку бізнес-плану франчайзингової системи, витрати на апробацію франшизи, витрати на проведення навчальних семінарів і конференцій за участю всіх учасників франчайзингової системи, витрати на утримання апарату управління франчайзинговою системою тощо. Щодо непрямих часткових витрат, то вони наявні, коли франчайзер пропонує на ринку кілька різних франшиз (наприклад, одна франшиза надає право виробництва певного товару, інша – право його продажу). В такому випадку франчайзингова система включатиме кілька груп франчайзі з різним видом діяльності. При цьому витрати франчайзера на попереднє маркетингове дослідження ринку, апробацію франшизи, пошук франчайзі та деякі інші витрати, як правило, є непрямими частковими.

Виокремлення розглянутих трьох видів витрат франчайзера є необхідним для надання розрахункового обґрунтування встановлюваному франчайзером розміру франчайзингової винагороди. Як уже зазначалося, за рахунок отримуваної від своїх франчайзі винагороди франчайзер очікує, як мінімум, покрити здійснювані ним витрати, зумовлені участю у відносинах франчайзингу, не говорячи вже про бажання отримати прибуток як плату за надане для франчайзі право користування своєю торговельною маркою, технологіями, ноу-хау, системою ведення підприємницької діяльності. Таким чином, розмір витрат франчайзера визначає мінімальний розмір франчайзингової винагороди, за яким діяльність франчайзера зі створення та забезпечення функціонування франчайзингової системи буде беззбитковою. Важливо наголосити, що на етапі встановлення розміру франчайзингової винагороди сума витрат франчайзера є значною мірою прогнозованою величиною.

Зважаючи на те, що сума франчайзингової винагороди встановлюється окремо щодо кожного франчайзі системи, необхідним є визначення розміру витрат франчайзера, здійснення яких зумовлюється співпрацею з кожним окремим франчайзі. Це, своєю чергою, породжує необхідність розподілу непрямих часткових і непрямих загальних витрат між окремими франчайзі. Такий розподіл може бути проведений пропорційно до певного показника, обраного за базу. Базою розподілу можуть бути:

– розмір прямих витрат франчайзера, які можна безпосередньо віднести на конкретного франчайзі;

– прогнозований обсяг реалізації кожного окремого франчайзі тощо. При цьому непрямі загальні витрати розподіляють між усіма франчайзі системи, а непрямі часткові лише між тими франчайзі, на яких вони були спрямовані.

Отже, мінімальний розмір франчайзингової винагороди, що має бути сплачена конкретним франчайзі, визначається як сума прямих, розподілених непрямих часткових та розподілених непрямих загальних витрат франчайзера на конкретного франчайзі.

Однак у процесі визначення мінімального розміру франчайзингової винагороди варто враховувати ще одну особливість витрат франчайзера, наявність якої призвела до виокремлення таких трьох видів цих витрат залежно від мотиву їх здійснення:

1) витрати, здійснення яких зумовлено необхідністю виконання умов франчайзингового договору;

2) витрати, здійснення яких зумовлено необхідністю виконання умов інших договорів між франчайзером і франчайзі, що супроводжують франчайзинговий договір;

3) витрати, здійснення яких не зумовлюється жодними договорами між франчайзером і франчайзі, однак які є необхідними для забезпечення успішного функціонування франчайзингової системи (див. рис. 3.3).

Під час розрахунку мінімального розміру франчайзингової винагороди до уваги не беруться витрати франчайзера, що відносяться до другого виду, оскільки їх погашення з боку франчайзі проводиться не за рахунок франчайзингової винагороди, а за рахунок окремих платежів, передбачених відповідними договорами.

Так, наприклад, поставка франчайзером необхідного для франчайзі обладнання може бути передбачена франчайзинговим договором, тоді це обладнання входить до франчайзингового пакета, а оплата його вартості здійснюється за рахунок франчайзингової винагороди. Однак можливим є випадок, коли франчайзер та франчайзі укладають окрему угоду на поставку обладнання, тоді воно не включається до франчайзингового пакета і його оплата проводиться згідно з умовами відповідного договору. Поширеним є оформлення окремих договорів із поставки франчайзером необхідних для діяльності франчайзингового підприємства матеріальних цінностей, надання послуг по навчанню персоналу франчайзі, оренди приміщення франчайзингового підприємства (якщо орендодавцем виступає франчайзер) тощо.

До витрат третього виду відносять, як правило, непрямі загальні та непрямі часткові витрати, зокрема, витрати на попереднє маркетингове дослідження ринку, апробацію франшизи, рекламу франшизи, утримання апарату управління франчайзинговою системою тощо. Ці витрати франчайзера, як і витрати першого виду, повинні покриватися за рахунок отримуваної франчайзингової винагороди.

Отже, порядок розрахунку мінімального розміру франчайзингової винагороди, що має бути сплачена визначеним франчайзі на користь франчайзера, можна представити у вигляді формули:

, (3.1)

, (3.1)

де  – мінімальна розрахункова франчайзингова винагорода, грн;

– мінімальна розрахункова франчайзингова винагорода, грн;  – відповідно прямі, розподілені непрямі часткові, розподілені непрямі загальні витрати франчайзера, віднесені на визначеного франчайзі, крім витрат, здійснення яких зумовлюється необхідністю виконання умов інших договорів між франчайзером і франчайзі, які супроводжують франчайзинговий договір, грн.

– відповідно прямі, розподілені непрямі часткові, розподілені непрямі загальні витрати франчайзера, віднесені на визначеного франчайзі, крім витрат, здійснення яких зумовлюється необхідністю виконання умов інших договорів між франчайзером і франчайзі, які супроводжують франчайзинговий договір, грн.

При встановленні франчайзером розміру винагороди, що має бути сплачена на його користь конкретним франчайзі, на рівні визначеної з використанням формули (3.1) величини участь франчайзера у взаємовідносинах франчайзингу з цим франчайзі буде беззбитковою. А отже, встановлення винагороди в розмірі, меншому за визначений, із використанням розглянутого "витратного" підходу, на перший погляд, є недоцільним для франчайзера. Однак участь у франчайзингових взаємовідносинах, окрім безпосереднього фінансового ефекту (доходів у вигляді франчайзингових платежів), забезпечує франчайзера й іншими додатковими вигодами, зокрема, розширенням меж визнання його торговельної марки, виходом на нові географічні ринки без додаткових інвестицій та при мінімальному фінансовому ризику тощо. Тому, якщо стратегічною метою франчайзера є збільшення частки продукції з його торговельною маркою на ринку, завоювання нових ринків, а не отримання доходу за рахунок продажу франчайзингових пакетів, розмір встановленої ним винагороди може бути і меншим суми витрат, зумовлених участю у відносинах франчайзингу. Таким чином, поряд із витратами франчайзера, маємо ще один фактор, який впливає на розмір франчайзингової винагороди, – стратегічні інтереси франчайзера.

Окрім власних інтересів, у процесі встановлення розміру франчайзингової винагороди франчайзер повинен керуватися також інтересами франчайзі. Зокрема, розмір винагороди не повинен перевищувати реальної цінності для франчайзі отриманих ним від франчайзера матеріальних та нематеріальних благ, що формують франчайзинговий пакет. Такий розмір винагороди є максимальним, тобто таким, перевищення якого робить участь у відносинах франчайзингу непривабливою для франчайзі.

Для розгляду порядку розрахункового обґрунтування максимального розміру франчайзингової винагороди пригадаємо раніше розглянутий поділ франчайзингових платежів за ознакою їх характеру на чисті франчайзингові та супроводжуючі (див. рис. 3.1). Враховуючи існування таких двох видів франчайзингових платежів, у вигляді яких сплачується франчайзингова винагорода, маємо:

, (3.2)

, (3.2)

де  – франчайзингова винагорода, грн;

– франчайзингова винагорода, грн;  – чисті франчайзингові платежі, грн;

– чисті франчайзингові платежі, грн;  – супроводжуючі платежі, грн.

– супроводжуючі платежі, грн.

Щодо супроводжуючих платежів, то їх розмір визначається як сума вартості товарів і послуг, які надаються франчайзером відповідно до умов франчайзингового договору впродовж терміну її дії, а також величини відрахувань франчайзі в централізований рекламний фонд франчайзингової системи (відрахування в рекламний фонд, як правило, встановлюються в розмірі 1–2 % від обсягів реалізації франчайзингового підприємства). Таким чином, визначення розміру супроводжуючих платежів є процесом нескладним і прозорим. А їх присутність у повному розмірі у складі франчайзингової винагороди є обґрунтованою, оскільки в обмін їх сплати франчайзі отримує визначені матеріальні цінності та послуги.

Більш дискусійним є питання визначення розміру чистих франчайзингових платежів, які є платою за право користування об'єктами інтелектуальної власності франчайзера. З метою надання розрахункового обґрунтування вартості прав користування торговельною маркою, технологіями, ноу-хау, методами ведення підприємницької діяльності франчайзера проаналізуймо підходи до оцінки різних об'єктів інтелектуальної власності та нематеріальних активів.

Вітчизняні експерти найчастіше використовують такі три основні альтернативні підходи до оцінки об'єктів інтелектуальної власності та нематеріальних активів [87; 92]:

1. Витратний підхід. Заснований на розрахунку витрат, необхідних для повного відтворення об'єкта власності, що включає зарплату дослідницького персоналу, витрати, пов'язані зі створенням промислового зразка, встановленням контролю якості, тестуванням і процедурою отримання патенту, витрати, пов'язані з доведенням об'єктів інтелектуальної власності до стану, придатного для використання, тощо.

2. Ринковий підхід. Заснований на знаннях ринкової інформації про угоди купівлі-продажу об'єктів інтелектуальної власності, аналогічних оцінюваному об'єкту. Вартість інтелектуальної власності в такому випадку визначається ціною, яку платять типові покупці типовому продавцю інтелектуальної власності за аналогічний за якістю та корисністю об'єкт.

3. Дохідний підхід. Заснований на оцінці здатності інтелектуальної власності приносити дохід. Цей метод дозволяє оцінити вартість об'єктів інтелектуальної власності шляхом підрахунку майбутніх доходів від їх використання.

Проаналізуємо можливість використання кожного з описаних підходів для оцінки вартості такого нематеріального активу франчайзі, як право користування об'єктами інтелектуальної власності франчайзера.

Згідно з витратним підходом вартість цього активу можна визначити як суму витрат на його відтворення франчайзі. Однак відтворити цей актив франчайзі може лише шляхом купівлі аналогічного в іншого франчайзера. Якщо розглядати відтворення як самостійне створення франчайзі тих об'єктів інтелектуальної власності, права користування якими він отримує від франчайзера, то ми отримаємо суттєво завищене значення вартості оцінюваного об'єкта. Адже, витративши певну суму коштів і створивши самостійно ефективні технології, відому торговельну марку, дієву систему ведення підприємницької діяльності, франчайзі стає власником усіх зазначених об'єктів інтелектуальної власності. А у випадку франчайзингових взаємовідносин він отримує лише право користування ними на визначеній договором території і лише впродовж терміну дії договору. Вартість об'єктів інтелектуальної власності, безумовно, є вищою за вартість одного права користування ними.

Витратний підхід може бути застосований для оцінки інтелектуальної власності франчайзера, однак таку оцінку важко застосувати для розрахункового обґрунтування вартості прав користування цією інтелектуальною власністю, що надаються для франчайзі за умовами франчайзингового договору. Адже вона не враховує особливостей місцезнаходження, масштабів діяльності потенційного франчайзі тощо.

Ринковий підхід до оцінки такого нематеріального активу франчайзі, як право користування об'єктами інтелектуальної власності франчайзера, є потенційно досить ефективним, але непрактичним, оскільки ринкова інформація щодо угод з аналогічною інтелектуальною власністю не завжди є доступною, складним є вибір правильної аналогії.

Щодо дохідного підходу, то його використання для оцінки вартості прав користування об'єктами інтелектуальної власності франчайзера є найбільш обґрунтованим, оскільки дозволяє встановити такий розмір чистих франчайзингових платежів, який враховуватиме реальну вигоду для франчайзі від використання торговельної марки, технологій, ноу-хау, системи ведення підприємницької діяльності франчайзера.

Перш ніж перейти до розгляду порядку визначення вартості прав користування об'єктами інтелектуальної власності франчайзера з використанням дохідного підходу оцінимо джерело формування прибутку франчайзингового підприємства.

Прибуток франчайзингового підприємства, як і будь-якого суб'єкта господарювання, формується його активами. Активи франчайзингового підприємства складено з матеріальних активів, які є власністю франчайзі, та нематеріальних активів, до яких належать права користування об'єктами інтелектуальної власності франчайзера. Таким чином, частину прибутку франчайзингове підприємство отримує від використання своїх матеріальних активів, а частину – від використання нематеріальних активів.

Та частина прибутку франчайзингового підприємства, що створюється його нематеріальними активами, згідно з дохідним підходом і є їх вартістю, тобто вартістю прав користування торговельною маркою, технологіями, ноу-хау, системою ведення підприємницької діяльності франчайзера. Якщо плата, яку вимагатиме франчайзер за надані для франчайзі нематеріальні активи, перевищуватиме створену за допомогою їх використання частину прибутку франчайзингового підприємства, участь у відносинах франчайзингу буде невигідною для франчайзі.

Отже, максимальний розмір плати за надане для франчайзі право користування об'єктами інтелектуальної власності франчайзера (максимальний розмір чистих франчайзингових платежів) визначатиметься як дисконтована сума прибутків на нематеріальні активи франчайзі, що отримуються впродовж терміну дії франчайзингового договору:

, (3.3)

, (3.3)

де  – прибуток на нематеріальні активи франчайзі в і-му році, грн; Т – термін дії франчайзингового договору, роки; г – ставка дисконтування.

– прибуток на нематеріальні активи франчайзі в і-му році, грн; Т – термін дії франчайзингового договору, роки; г – ставка дисконтування.

Прибуток на нематеріальні активи визначається як різниця між сукупним прибутком франчайзі та його прибутком на ринкову вартість матеріальних активів:

, (3.4)

, (3.4)

де  – прибуток франчайзі в і-му році, грн; – прибуток на ринкову вартість матеріальних активів франчайзі в і-му році, грн.

– прибуток франчайзі в і-му році, грн; – прибуток на ринкову вартість матеріальних активів франчайзі в і-му році, грн.

Прибуток на ринкову вартість матеріальних активів підприємства розраховується як добуток вартості матеріальних активів підприємства та норми прибутку на матеріальні активи в середньому по галузі, в якій це підприємство працює [124]. Для визначення прибутку на ринкову вартість матеріальних активів франчайзингового підприємства використовують формулу:

, (3.5)

, (3.5)

де  – вартість матеріальних активів франчайзі в і-му році, грн;

– вартість матеріальних активів франчайзі в і-му році, грн;  – норма прибутку на матеріальні активи в середньому по галузі, в якій працює франчайзі, коефіцієнт.

– норма прибутку на матеріальні активи в середньому по галузі, в якій працює франчайзі, коефіцієнт.

Розписавши формулу (3.2) за допомогою виразів (3.3)–(3.5), отримуємо порядок визначення франчайзером максимальної межі розміру франчайзингової винагороди, яку можна записати у вигляді формули:

. (3.6)

. (3.6)

Цей порядок розрахунку тієї частини франчайзингової винагороди, яку формують чисті франчайзингові платежі, створює теоретичну можливість набуття нею від'ємного значення. У цьому випадку участь у франчайзингових взаємовідносинах вважають недоцільною для франчайзі.

Крім того, розрахунок максимальної межі франчайзингової винагороди з використанням розглянутого порядку матиме адекватний результат при умові виправдання припущення, що всі нематеріальні активи франчайзингового підприємства складаються з прав користування визначеними об'єктами інтелектуальної власності франчайзера. У разі, якщо нематеріальні активи включають й інші цінності, виникає необхідність розподілу прибутку франчайзингового підприємства, утвореного його нематеріальними активами, на дві частини:

1) утворену за рахунок використання торговельної марки, технологій, ноу-хау, системи ведення підприємницької діяльності франчайзера;

2) утворену за рахунок використання інших нематеріальних активів франчайзингового підприємства.

Розглянутий порядок розрахунку максимальної величини франчайзингової винагороди передбачає її залежність від прогнозованих майбутніх прибутків підприємства франчайзі, розмір яких безпосередньо залежатиме від обізненості споживачів у регіоні діяльності франчайзі з торговельною маркою франчайзера, місцезнаходження франчайзингового підприємства, терміну дії франчайзингового договору тощо. З огляду на це, розкриті методичні положення щодо встановлення максимальної величини франчайзингової винагороди враховують вплив більшості чинників, що необхідно оцінити в процесі визначення розміру франчайзингових платежів.

Таким чином, рішення щодо розміру франчайзингової винагороди франчайзеру доцільно приймати, виходячи з визначених граничних меж:

– мінімальної межі, встановленої з урахуванням витрат франчайзера, зумовлених його участю у відносинах франчайзингу;

– максимальної межі, встановленої з врахуванням реальної цінності для франчайзі отримуваних від франчайзера матеріальних і нематеріальних благ.

Остаточний розмір винагороди залежатиме від стратегічних інтересів, внутрішньої політики франчайзера, а також домовленості сторін франчайзингового договору.

Контрольні запитання

Розділ 4. ОЦІНЮВАННЯ ЕКОНОМІЧНОЇ ЕФЕКТИВНОСТІ ПРИДБАННЯ ТА ВИКОРИСТАННЯ ФРАНШИЗИ

4.1. Інформаційне забезпечення процесу обрання франшизи

4.2. Показники оцінювання економічної ефективності діяльності франчайзингових підприємств

4.3. Послідовність оцінювання пріоритетності франшиз

Контрольні запитання

Розділ 5. СТАН, ТЕНДЕНЦІЇ ТА ПЕРСПЕКТИВИ РОЗВИТКУ ФРАНЧАЙЗИНГУ В УКРАЇНІ

Контрольні запитання

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ