2.1. Основи діяльності та функції Аудиторської палати України

2.2. Міжнародна федерація бухгалтерів

2.2.1. Мета, завдання та структура МФБ

2.2.2. Послуги з аудиту та надання впевненості. Етика

2.2.3. Призначення й класифікація міжнародних стандартів аудиту

2.2.4. Кодекс професійної етики аудитора

2.3. Організація та особливості роботи Спілки аудиторів України

Стрижневі терміни: Аудиторська палата України, Міжнародна федерація бухгалтерів, Спілка аудиторів України, функції організацій, повноваження організацій, склад, джерела фінансування.

Після вивчення цієї теми ви будете знати і розуміти:

- функції АПУ;

- особливості формування АПУ;

- порядок делегування представників до АПУ;

- склад АПУ;

- мету, завдання і структуру МФБ;

- функції рад, що входять до складу МФБ;

- класифікацію МСА;

- особливості роботи САУ.

2.1. Основи діяльності та функції Аудиторської палати України

Повноваження Аудиторської палати України визначаються Законом України "Про аудиторську діяльність" та Статутом Аудиторської палати України.

Статут Аудиторської палати України приймається двома третинами голосів від загальної кількості членів Аудиторської палати України.

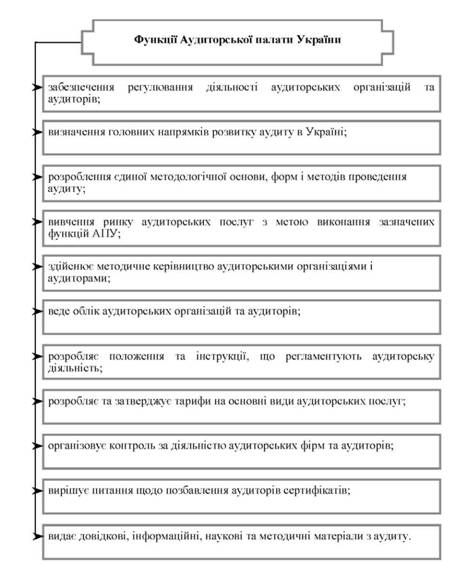

Аудиторська палата України (АПУ) була створена відповідно до Закону України "Про аудиторську діяльність" і функціонує як незалежний самостійний орган на засадах самоврядування з 1993 р. та зареєстрована в Міністерстві юстиції України 20 грудня 1993 року. Основні функції Аудиторської палати України:

-забезпечення державного регулювання діяльності аудиторських організацій та аудиторів;

-визначення головних напрямків розвитку аудиту в Україні;

-розроблення єдиної методологічної основи, форм і методів проведення аудиту;

-здійснює методичне керівництво аудиторськими організаціями і аудиторами;

-розробляє положення та інструкції, що регламентують аудиторську діяльність;

-організовує контроль за діяльністю аудиторських фірм та аудиторів;

-здійснює сертифікацію осіб, які мають намір обійматися аудиторською діяльністю;

-затверджує стандарти аудиту;

-готує пропозиції та рекомендації щодо зміни чинного законодавства з питань аудиту;

-веде облік аудиторських організацій та аудиторів;

-видає довідкові, інформаційні, наукові та методичні матеріали з аудиту, що входять до компетенції Аудиторської палати України;

-сприяє впровадженню нової техніки та нових інформаційних технологій у сферу аудиторської практики (рис. 2.1).

- розробляє кваліфікаційні вимоги до аудиторів та встановлює порядок заняття аудиторською діяльністю;

- організовує проведення екзаменів та атестацій аудиторів;

- розробляє та затверджує тарифи на основні види аудиторських послуг;

- вирішує питання щодо позбавлення аудиторів сертифікатів та застосування до них інших заходів згідно із законодавством;

- вивчення ринку аудиторських послуг з метою виконання зазначених функцій Аудиторської палати України;

- розробляє методичні рекомендації щодо здійснення та координації аудиторської діяльності;

- затверджує програми підготовки аудиторів та за погодженням з Національним банком України програми підготовки аудиторів, які здійснюватимуть аудит банків;

- веде Реєстр;

Рис. 2.1. Основні функції Аудиторської палати України

- здійснює контроль за дотриманням аудиторськими фірмами та аудиторами вимог Закону України "Про аудиторську діяльність", стандартів аудиту, норм професійної етики аудиторів;

- здійснює заходи із забезпечення незалежності аудиторів при проведенні ними аудиторських перевірок та організації контролю за якістю аудиторських послуг;

- регулює взаємовідносини між аудиторами (аудиторськими фірмами) в процесі здійснення аудиторської діяльності та за необхідності застосовує до них стягнення;

- здійснює інші повноваження, передбачені Законом України "Про аудиторську діяльність" та Статутом Аудиторської палати України.

Крім зазначених основних функцій Аудиторська палата України може виконувати ще такі функції:

Аудиторська палата України є юридичною особою, має свою печатку, емблему та іншу атрибутику, рахунки в банку.

Загальна кількість членів Аудиторської палати України становить 20 осіб. Законом України "Про аудиторську діяльність" від 14.09.2006 р. змінено порядок формування Аудиторської палати України, і тепер від державних органів до її складу делегується по одному представнику від Міністерства фінансів України, Міністерства юстиції України, Міністерства економіки України, Державної податкової адміністрації України, Національного банку України, Державного комітету статистики України, Державної комісії з цінних паперів та фондового ринку, Державної комісії з регулювання ринків фінансових послуг України, Рахункової палати та Головного контрольно-ревізійного управління України.

Друга десятка - від аудиторів, які мають безперервний стаж роботи з професії не менше 5 років та представників фахових навчальних закладів і наукових організацій.

Порядок делегування представників до Аудиторської палати України визначається з'їздом аудиторів. Тут законодавець замовчує, яка організація аудиторів має проводити такий з'їзд, даючи привід для з'ясування серед аудиторів, які числяться у декількох громадських організаціях аудиторсько-бухгалтерського спрямування, яке їхнє співтовариство найбільш представницьке або легітимне.

До Аудиторської палати України представників державних органів делегує або колегія, або вищий орган управління (а не на підставі листа депутатів Верховної Ради України). Однак не зрозуміло, чи це мають бути штатні співробітники таких державних органів, чи фахівці, що рекомендуються знову ж таки ними, але з інших, недержавних, організацій.

Свої обов'язки члени АПУ виконують на громадських засадах.

Персональний склад Аудиторської палати України підлягав щорічній ротації (призначення нових членів АПУ на заміну вибувших) в кількості не менше трьох членів. Ротація здійснювалася в період з 1 по 31 жовтня на підставі визначення особистого рейтингу членів Аудиторської палати України шляхом таємного анкетування аудиторів України відповідно до Положення про Ротацію, яке затверджує Аудиторська палата України. Для проведення такого анкетування Аудиторська палата України та Рада САУ на спільному розширеному засіданні створювали комісію з анкетування у складі 8 осіб, в т. ч. 4 членів АПУ та 4 представників САУ. Для забезпечення таємності анкетування АПУ затверджувала єдину форму анкети та журнал видачі анкет, які є документами суворої звітності.

Члени Аудиторської палати України обираються терміном на п'ять років і можуть повторно бути обраними на такий самий термін. Призначення нових членів Аудиторської палати України замість тих, котрі вибули, здійснюється у встановленому порядку з дотриманням вимог Закону України "Про аудиторську діяльність" від 14.09.2006 р.

Законом України "Про аудиторську діяльність" від 14.09.2006 р. введено посаду Голови Аудиторської палати України, який виконує свої повноваження на професійній (платній) основі.

Голова Аудиторської палати України обирається з числа її членів на термін здійснення своїх повноважень члена Аудиторської палати України більшістю голосів від загальної кількості членів Аудиторської палати України.

Його може бути достроково звільнено з посади за рішенням Аудиторської палати України, в інших випадках, передбачених законодавством України.

Повноваження Голови визначаються Статутом АПУ. Голова забезпечує формування нового складу Аудиторської палати України.

Всі рішення Аудиторською палатою України приймаються на її засіданнях більшістю голосів за наявності більш як половини її членів, за винятком випадків, передбачених Законом України "Про аудиторську діяльність" від 14.09.2006 р. та Статутом Аудиторської палати України.

Для виконання своїх функцій Аудиторська палата України може створювати комісії із числа її членів, до роботи в яких можуть залучатися експерти, які не є її членами.

Ведення поточних справ в Аудиторській палаті України здійснює Секретаріат, який очолює завідуючий. Він несе персональну відповідальність за ефективне використання майна та коштів АПУ і створення належних умов для виконання функціональних обов'язків її членами.

Аудиторська палата України може створювати на території України регіональні відділення, повноваження яких визначаються Аудиторською палатою України.

Аудиторською палатою України створено 15 регіональних відділень.

Структура АПУ наведена на рис. 2.2.

Рис. 2.2. Структура Аудиторської палати України

Законом України "Про аудиторську діяльність" від 14.09.2006 р. стандартам аудиту додано статусу обов'язкових до виконання аудиторами і суб'єктами господарювання.

Стандарти аудиту не визначені як копіювання МСА, а як документ, прийнятий на основі МСА, Кодексу професійної етики та інших нормативно-правових актів.

Аудиторська палата України здійснює заходи з підготовки аудиторів до впровадження в практику проведення аудиту за МСА:

- спільно з USAID підготовлено 60 викладачів для перепідготовки аудиторів;

- затверджені програми удосконалення знань сертифікованих аудиторів;

- створені тренінг-центри та забезпечена перепідготовка усіх аудиторів за програмою вивчення і впровадження МСА в практику аудиту;

- проведені всеукраїнські та регіональні конференції з питань впровадження МСА в практику аудиту.

Проводиться робота з методологічного забезпечення аудиту, зокрема підготовлено і видано першу частину коментарів щодо застосування МСА в Україні.

На виконання Плану організаційних заходів з впровадження плану дій Кабінету Міністрів України щодо вдосконалення системи фінансового контролю України, затвердженого Кабінетом Міністрів України 14 листопада 2001 року, Аудиторська палата України започаткувала в 2002 р. щорічне удосконалення професійних знань сертифікованих аудиторів за 40-годинними програмами, затвердженими Аудиторською палатою України та розпочала впроваджувати в Україні використання міжнародного досвіду сертифікації аудиторів і організовувати зовнішній контроль за якістю діяльності аудиторів.

Для здійснення заходів щодо організації контролю якості аудиторських послуг у складі Аудиторської палати України створена Комісія АПУ з контролю якості, затверджена Національна концептуальна основа забезпечення якості аудиторських послуг в Україні та Положення про здійснення зовнішніх перевірок якості аудиторських послуг в Україні, запроваджені система і правила здійснення контролю за якістю аудиту.

Спільно з АТС International Аудиторська палата України здійснює підготовку аудиторів для отримання диплому АССА з міжнародних стандартів фінансової звітності (DiplFR).

Аудиторська палата України з 1999 р. є членом Європейської федерації бухгалтерів і аудиторів.

2.2.1. Мета, завдання та структура МФБ

2.2.2. Послуги з аудиту та надання впевненості. Етика

2.2.3. Призначення й класифікація міжнародних стандартів аудиту (МСА)

2.2.4. Кодекс професійної етики аудитора

2.3. Організація та особливості роботи Спілки аудиторів України

РОЗДІЛ 3. ЕТИКА ДЛЯ ВСІХ ПРОФЕСІЙНИХ БУХГАЛТЕРІВ

3.1. Загальна характеристика фундаментальних принципів

Розв'язання етичних конфліктів

3.2. Чесність