Види інвестицій прийнято поділяти на:

— кошти, цільові банківські вклади, паї, акції та інші цінні папери;

— рухоме і нерухоме майно;

— майнові права, пов'язані з авторським правом, досвідом та іншими видами інтелектуальних цінностей;

— сукупність технічних, технологічних, комерційних та інших знань, оформлених у вигляді технічної документації, навичок і виробничого досвіду, необхідного для організації того чи іншого виду виробництва, але не запатентованого (ноу-хау);

— права користування землею, водою, ресурсами, будинками, спорудами, устаткуванням, а також інші майнові права;

— інші цінності.

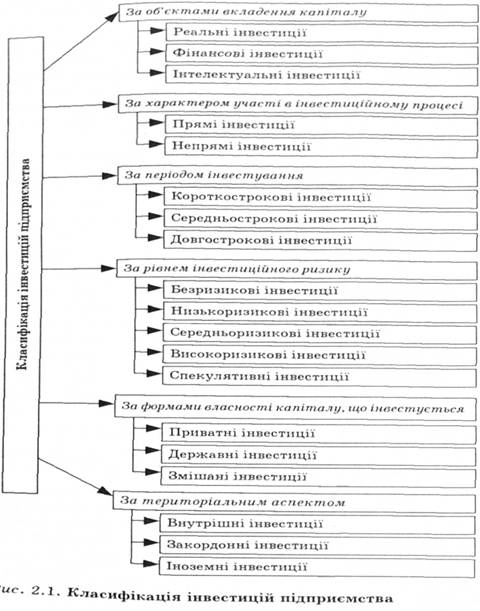

У відношенні об'єктів вкладення засобів інвестиції розуміють як:

— реальні інвестиції, або вкладення засобів у матеріальні (будівлі, споруди, устаткування тощо) і нематеріальні (патенти, ліцензії, ноу-хау, науково-технічні і проектно-конструкторські роботи у вигляді документації, програмного забезпечення тощо) активи;

— фінансові інвестиції, або вкладення засобів у різноманітні фінансові інструменти — цінні папери, депозити, цільові банківські вклади.

За характером участі в інвестиційному процесі інвестиції поділяють на такі види:

— прямі, що припускають особисту участь інвестора у виборі об'єкта інвестування і вкладенні засобів;

— непрямі, що здійснюються через різного роду фінансових посередників (інвестиційні фонди і компанії), які акумулюють і розміщують, на свій розсуд, фінансові засоби найбільш ефективним способом. Такі посередники беруть участь у керуванні об'єктами інвестування, а одержувані прибутки розподіляють серед клієнтів. Вкладення в цінні папери, керовані як єдине ціле, прийнято також називати портфельними.

У територіальному аспекті розглядаються інвестиції:

— внутрішні, або вкладення суб'єктів господарської діяльності держави;

— іноземні — вкладення іноземних юридичних, фізичних осіб, іноземних держав, міжнародних урядових та неурядових організацій;

— закордонні — вкладення засобів в об'єкти інвестування за межами території цієї країни (придбання цінних паперів закордонних компаній, майна тощо).

За періодом інвестування прийнято виділяти інвестиції:

— короткострокові, як правило, тривалістю не більше року (короткострокові депозитні внески, ощадні сертифікати);

— середньостронові (до 3 років);

— довгострокові, тривалістю понад один рік.

За формами власності інвестиції поділяють на:

— приватні засоби громадян, підприємств недержавної форми власності, неурядових організацій;

— державні, що фінансуються за рахунок бюджетних засобів різних рівнів, державними підприємствами та установами.

Форми участі інвестора припускають:

— часткову участь у створюваних підприємствах або придбання частини в діючих підприємствах (пайова участь у товаристві з обмеженою відповідальністю);

— створення підприємств, що цілком належать інвестору, або придбання у власність чинних підприємств повністю;

— придбання рухомого або нерухомого майна шляхом прямого одержання або у формі акцій, облігацій, інших цінних паперів;

— придбання концесій на використання природних ресурсів, прав користування землею, інших майнових прав.

За ступенем ризику інвестиції поділяють на такі види:

— безризикові;

— ризикові.

Критеріями оцінки ступеня ризику можуть бути:

а) можливість втрати всієї суми прибутку, допустимий ризик;

б) можливість втрати не тільки прибутку, але і розрахованого валового прибутку після реалізації проекту. У цьому випадку ризик є критичним;

в) можливість втрати всіх активів і банкрутство інвестора, або катастрофічний ризик.

Відтворення може здійснюватися в одній з таких форм інвестицій:

— нове будівництво, або будівництво підприємств, будинків, споруд, здійснюваних на нових площах за попередньо затвердженим проектом;

— розширення діючого підприємства — будівництво інших і наступних черг діючого підприємства, додаткових виробничих комплексів і виробництв, будівництво нових або розширення існуючих цехів з метою збільшення виробничої потужності;

— реконструкція діючого підприємства — здійснення повного або часткового переустаткування і перебудови виробництв із заміною морально застарілого і фізично зношеного устаткування за єдиним проектом з метою зміни профілю випуску нової продукції;

— технічне переозброєння — комплекс заходів, спрямованих на підвищення техніко-економічного рівня виробництва окремих цехів, виробництв, ділянок.

Загальні положення про цінні папери

Характеристики цінних паперів

Основні цінні папери

Похідні цінні папери

Приватизаційні цінні папери

2.3. Цінні папери акціонерного товариства

Акції як пайові цінні папери

Облігації як боргові цінні папери

Переваги та недоліки випуску акцій та облігацій