На другій стадії формується відпускна ціна гуртового підприємства, яка забезпечує необхідні фінансові умови для роботи гуртової посередницької ланки. Крім гуртової відпускної ціни виробника вона включає посередницьку надбавку (знижку). Посередницька надбавка (знижка) у вітчизняній практиці може мати різні назви (наприклад, посередницька або торгівель-но-збутова знижка чи надбавка, комісійна винагорода чи збір та ін.). Зазвичай термін "посередницька" застосовують до гуртової торгівлі, а "торгівельна" - до роздрібної, проте вираз "торгі-вельна надбавка (знижка)" є більш вживаним. Але в будь-якому разі це ціна послуг торгівельного підприємства (гуртового чи роздрібного) з просування товару від виробника до споживача, яка включає:

1) посередницьку торгівельну маржу - частину гуртової відпускної ціни з ПДВ, яка належить гуртовому (чи роздрібному) підприємству та призначена для відшкодування транспортно-заготівельних й операційних витрат, а також формування операційного прибутку від торгівельних операцій. В гуртовій торгівлі її визначають як різницю між гуртовою ціною гуртового підприємства без ПДВ та ціною (собівартістю) придбаних товарів. Торгівельна маржа немов би затиснута між цими двома цінами і є їхнім заручником: без зміни цін постачальника і покупця підприємство часто змушене змиритися зі сталою величиною маржі. Втім, сталою вона залишається лише доти, доки кон'юнктурні зміни не змусять скоригувати ринкові ціни. А поки цього не сталося, прагнення до максимальної величини торгівельної маржі спонукає гуртові підприємства шукати найдешевших постачальників, а також реалізувати товари за якомога вищими цінами продажу. Таким чином, торгівельна маржа включає:

• витрати посередника (обігові витрати), які він спрямовує на транспортування товару, оренду приміщення, оплату праці робітників, пакування, зберігання товару та ін.;

• прибуток посередника, який розраховують по-різному: за допомогою коефіцієнта рентабельності до обігових витрат, до закупівельної ціни з ПДВ, до закупівельної ціни без ПДВ чи іншим способом;

2) ПДВ посередника, який обчислюють за чинною ставкою до величини торгівельної маржі.

Слід зазначити, що торгівельні надбавки і знижки треба відрізняти від цінових надбавок та знижок. Перші є винагородою за посередницькі послуги, тому їхня наявність завжди пов'язана не з однією, а з кількома стадіями формування ціни. Інакше кажучи, що більше стадій товароруху, то більше посередницьких надбавок (знижок). Цінові знижки та надбавки - це засоби стимулювання збуту товарів, які використовуються відносно одного цінового рівня, а відтак пов'язані з однією цінової стадією.

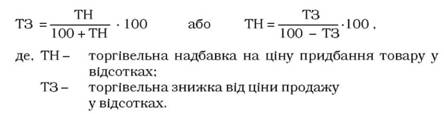

В абсолютному вираженні торгівельна знижка і надбавка збігаються, оскільки обчислюються як різниця між двома цінами - між ціною, за якою посередник закуповує товар (закупівельною ціною, ціною придбання), та ціною, за якою він його продає (відпускною ціною). Відмінність між поняттями "знижка" і "надбавка" проявляється у разі, якщо вони наводяться у відносному (відсотковому) вираженні. Тоді торгівельна надбавка - це нарахування на ціну придбання товару у постачальника, а торгівельна знижка це частка кінцевої ціни реалізації товару покупцеві, що залишається в розпорядженні посередника. Саме тому торгівельну знижку ще називають рентабельністю виторгу (продаж) підприємства.

Приклад 2.5

Гуртова організація придбала партію товару за ціною 10 грн за штуку і реалізувала його в роздрібну мережу за 13 грн. В абсолютному (грошовому) вираженні торгівельна надбавка та знижка є однаковими: 13 - 10 = 3 грн. Але у відсотковому вираженні - різними, бо нараховуються на різну базу. Відсоток надбавки = 3 : 10 • 100 = 30% Відсоток знижки = 3 : 13 • 100 = 23%

В ринковій економіці торгівельні надбавки характерні і для виробництва, і для торгівлі, проте здебільшого їх використовують:

• підприємства, які мають ринкову владу (монополісти). Вони не відчувають цінового тиску з боку споживачів, а відтак мають змогу безпосередньо додавати до фактичних власних витрат бажану винагороду посередника;

• повноважні органи влади, які регулюють ціни на соціально важливі товари (паливо, хліб, цукор, м'ясо, молоко та ін.). Якщо вільні роздрібні ціни сягають рівня, за якого суттєво знижується добробут населення, держава в адміністративному порядку регламентує граничну межу гуртових та роздрібних надбавок, тим самим формуючи "стелю цін".

Щодо торгівельних знижок, то вони притаманні переважно торгівельній мережі - роздрібним і гуртовим продавцям. Причина полягає в тому, що в умовах вільного конкурентного ціноутворення ціни виробників і посередників здебільшого жорстко залежать від ціни, що складається на ринку під впливом попиту і пропозиції. До того ж кожна наступна ланка в системі руху товару зазвичай не обізнана ані з величиною витрат попередньої ланки, ані з загальною (кумулятивною) величиною витрат на виробництво й організацію збуту товару до моменту його надходження конкретному посередникові, адже інформація про витрати є комерційною таємницею. Тому посередницька ланка змушена, погоджуючись на усталену ціну кінцевого продажу, визначати свою винагороду, знижуючи на її величину ціну продажу і таким чином визначаючи одночасно й закупівельну ціну.

З іншого боку, розповсюджені випадки, коли кінцева ціна продажу не лімітована, проте твердо задана ціна постачальника. В такому разі продавець визначає кінцеву ціну за допомогою тор-гівельної знижки, знаючи, яку саме величину знижки з кінцевої ціни він хотів би залишити собі.

При розрахунку ціни за допомогою торгівельних надбавок та знижок спираються на такі формули:

Відпускна ціна = Обігові витрати на 1 од. товару • (1 + Торгівельна надбавка у десяткових дробах)

Приклад 2.6

Магазинові запропонований товар, за який постачальник (виробник чи гуртовий продавець) хотів би отримати 8 тис. грн. Торгівельна знижка, на яку згодиться власник магазина (вона дасть йому змогу компенсувати обігові витрати, отримати бажаний прибуток і сплатити ПДВ), дорівнює 20%. Отже, він візьме цей товар на реалізацію лише в тому разі, якщо впевниться, що зможе продати його за ціною, яка дорівнює: 8 : (1 - 0,20) = 10 тис. грн.

Тому самому магазинові запропонований інший товар, рекомендована виробником роздрібна ціна якого становить 12 тис. грн. Торгівельна знижка магазина та сама - 20%. За цих умов магазин має визначити ціну, за якою він згодиться на закупівлю цього товару, тобто обчислити величину середніх обігових витрат:

Витрати на 1 од. товару = 12 • (1 - 0,20) = 9,6 тис. грн.

Таким чином, закупівельна ціна не повинна перевищувати 9,6 тис. грн.

Варто звернути увагу на те, що торгівельна знижка за своєю відсотковою величиною завжди менше торгівельної надбавки. Остання може мати будь-яке значення, а для особливо дефіцитних чи престижних товарів навіть істотно перевищувати 100%. Навпаки, торгівельна знижка завжди перебуває в діапазоні між

0 і 100%.

Торгівельна знижка і торгівельна надбавка пов'язані між собою математично:

При розрахунку відпускної ціни гуртового підприємства також треба враховувати наявність в ній ПДВ. Чинна 20%-а ставка цього податку, що припадає на гуртову організацію, стягується до посередницької торгівельної маржі, яка включає витрати і прибуток посередника. Такий самий результат отримаємо, якщо розрахункову ставку (16,67%) застосуємо до усієї величини торгівельної надбавки (знижки). Способи розрахунку величини ПДВ та реальної суми його сплати в бюджет розглянемо на прикладі.

Приклад 2.7

Гуртова організація придбала партію товару у виробника за закупівельною ціною 30 грн за одиницю (включно з ПДВ). Прийнятна посередницька надбавка встановлена на рівні 25% до закупівельної ціни без ПДВ. Розрахуємо величину та структуру відпускної ціни гуртівника.

ПДВ у закупівельній ціні (ПДВ виробника) = 30 • 0,1667 = 5 грн Закупівельна ціна без ПДВ (вільна ціна виробництва) = 30 - 5 = 25 грн Надбавка посередника = 25 • 0,25 = 6,25 грн, в т.ч. ПДВ посередника = 6,25 • 0,1667 = 1,04 грн

Разом ПДВ = 5 + 1,04 = 6,04 грн

Посередницька маржа (витрати і прибуток) = 6,25 - 1,04 = 5,21 грн Відпускна ціна = 30 +6,25 = 36,25 грн, в т.ч. ПДВ = 36,25 • 0,1667 = 6,04 грн Структуру відпускної ціни представимо в абсолютному виражені

(рис. 2.2) та відносному (рис. 2.3). Як бачимо, найбільшу питому вагу у ній

посідає вільна ціна виробника - 69%.

Стадія 3. Роздрібна торгівля - кінцевий споживач

На третій фазі формується роздрібна ціна. Крім відпускної ціни гуртового підприємства вона включає торгівельну надбавку (знижку), яка забезпечує необхідні умови для прибуткової роботи роздрібної торгівлі, а також ПДВ роздробу. Механізм

нарахування надбавок (знижок) і ПДВ в роздрібній мережі такий самий, як і в гуртовій торгівлі.

Якщо реалізація товару проходить більше, ніж зазначені три стадії, тобто в ланцюжку працюють кілька посередників, то визначення цін відбувається за аналогічними правилами, а відсоток надбавки (знижки) кожної наступної ланки нараховують до ціни купівлі (продажу) товару. В такий спосіб послідовно формується склад і визначається структура ціни.

Приклад 2.8

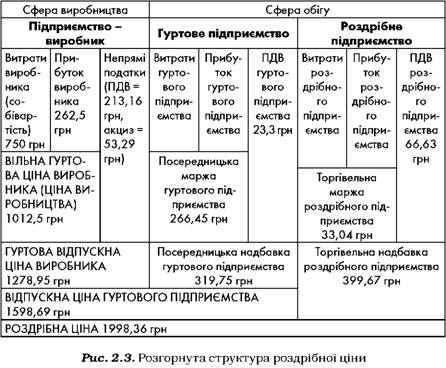

Потрібно визначити вільну роздрібну ціну підакцизного товару, а також проаналізувати її структуру, якщо відомо (дані умовні): собівартість виробництва товару - 750 грн, рентабельність виробника - 35%, акциз - 5%, ПДВ - 20%, витрати й прибуток посередника - 25% до відпускної ціни виробника без ПДВ, торгівельна націнка у роздрібній мережі - 30% відпускної ціни посередника

без ПДВ.

В цьому прикладі мають місце три стадії товарного руху. Послідовно визначимо ціну продажу на кожній стадії, а також її склад і структуру.

1. Стадія 1 (рівень виробника):

Прибуток виробника = 750 • 0,35 = 262,5 грн Вільна ціна виробництва = 750 + 262,5 = 1012,5 грн

1012,5 1Л,С,„ Вільна ціна виробництва з акцизом = = 1065,79 грн,

1 - 0,05

в тому числі акциз = 1065,79 • 0,05 = 53,29 грн ПДВ виробника = 1065,79 • 0,2 = 213,16 грн

Гуртова відпускна ціна виробника (з акцизом і ПДВ) = 1065,79 + 213,16 =

= 1278,95 грн

За розрахунковою ставкою перевіряємо ПДВ = 1278,95 • 0,1667 =

= 213,16 грн

2. Стадія 2 (рівень посередника):

Посередницька маржа (витрати і прибуток посередника) = 1065,79 • 0,25 = = 266,45 грн

Гуртова ціна посередника без ПДВ = 1065,79 + 266,45 = 1332,24 грн ПДВ = 1332,24 • 0,2 = 266,45 грн

Гуртова відпускна ціна посередника з ПДВ = 1332,24 + 266,45 = 1598,69 грн За розрахунковою ставкою перевіряємо ПДВ = 1598,69 • 0,1667 = 266,5 грн ПДВ посередника = 266,5 - 213,2 = 53,3, або 20% до торгівельної маржі посередника 266,45 • 0,2 = 53,3 грн

3. Стадія 3 (рівень роздробу):

Надбавка роздрібної організації (з ПДВ) = 1332,24 • 0,3 = 399,67 грн, в т.ч. ПДВ роздробу = 399,67 • 0,1667 = = 66,63 грн Торгівельна маржа = 399,67 - 66,63 = 333,04 грн

Роздрібна ціна = 1598,69 + 399,67 = 1998,36 грн, в т.ч. ПДВ = 1998,36 • 0,1667 = 333,13 грн (або 213,16 + 53,3 + 66,63)

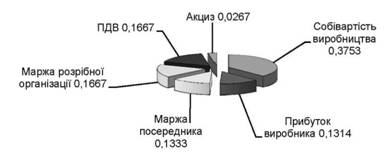

Тепер визначимо структуру кінцевої роздрібної ціни товару, яка становить 1998,36 грн:

Собівартість виробництва = 750 : 1998,36 • 100 = 37,53%

Прибуток виробника = 262,5 : 1998,36 • 100 = 13,14%

Маржа посередника = 266,45 : 1998,36 • 100 = 13,33%

Маржа роздрібного продавця = 333,04 : 1998,36 • 100 = 16,67%

ПДВ = 16,67%

Акциз = 53,29 : 1998,36 • 100 = 2,67%.

На рис. 2.3 і 2.4 відображено структуру роздрібної ціни, яка свідчить про те, що найбільшу питому вагу у ній посідають собівартість виробництва, маржа роздрібної організації і сума ПДВ.

Рис. 2.4. Склад і структура роздрібної ціни товару (у десяткових дробах)

2.2. ОСНОВИ СИСТЕМАТИЗАЦІЇ ЦІН

Загальна характеристика системи цін

Система цін як перелік ознак і видів цін

Класифікація цін залежно від галузі й сфери товарного обігу

Промисловість

Сільське Господарство

Будівництво

Сфера Послуг

Види цін залежно від участі держави в ціноутворенні