При встановленні чи зміні ціни на товар потребують відповіді запитання типу:

• Яку кількість продукції слід виробити і продати, щоб отримати бажаний прибуток за певної ціни?

• Як вплине на прибуток зниження або підвищення ціни?

• Як вплине на прибуток зниження або підвищення обсягу виробництва, спричинене ціновими маніпуляціями?

• На скільки треба (можливо) підвищити обсяг продажу, щоб зберегти існуючий обсяг прибутку?

• Як вплине на прибуток зміна ціни одночасно зі зміною витрат? та ін.

Обґрунтовані відповіді на ці питання можна отримати, використовуючи широко поширений в зарубіжній практиці і поки, на жаль, не дуже популярний на українських підприємствах метод маржинального аналізу. В основу аналізу покладено розділення витрат на постійні та змінні, а його точність залежить від того, наскільки надійними є функції витрат.

В рамках маржинального аналізу розраховують і вивчають такі показники.

Загальний маржинальная прибуток (сума покриття) - перевищення виторгу від реалізації продукції над величиною змінних витрат на виробництво: мп = тр - ус = рд - д • лус,

де МП - маржинальний прибуток, грн;

ТР - загальний виторг від реалізації продукції, грн; УС - загальні змінні витрати, грн; АУС - змінні витрати на одиницю продукції, грн; Р - ціна одиниці товару, грн;

д - обсяг виробництва продукції в натуральному вираженні;

Показник маржинального прибутку - найважливіший інструмент фінансового аналізу діяльності підприємства. Саме з нього підприємство покриває свої постійні витрати, а все, що залишається після цього, - стає прибутком.

Питомий маржинальний прибуток - перевищення ціни одиниці продукції над величиною питомих змінних витрат. Розраховується за формулою:

МП = Р - ЛУС.

пит

Коефіцієнт маржинального прибутку - частка маржинального прибутку у виторгу від реалізації продукції (або частка питомого маржинального прибутку в ціні товару):

МП МПпит

%МП =-100 (%) або %МП =-пи- 100 (%).

тР р

Якщо коефіцієнт маржинального прибутку представлений не у відсотках, а в частках одиниці, то краще вживати позначення Кмп.

Коефіцієнт маржинального прибутку - відносний показник, дуже важливий для управлінського аналізу, оскільки він показує ту частку абсолютної величини ціни, яка сприяє відшкодуванню постійних витрат фірми, збільшенню її прибутку або скороченню збитків. %МП або Кмп, по суті, характеризують ступінь впливу зростання обсягів продажу фірми на її прибуток і в такий спосіб дають змогу прямо пов'язати маркетингову політику з фінансовими результатами, а відтак ухвалювати цінові рішення більш обґрунтовано. Так, чим вище %МП або Кмп для товару, тим легше підприємство може згодитися на зниження його ціни задля збільшення обсягу продажу.

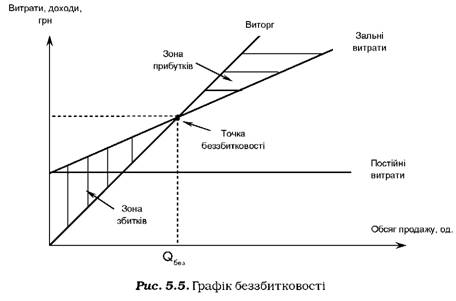

Найважливішим елементом маржинального аналізу є аналіз беззбитковості. Він полягає у визначенні параметрів, за яких досягається критичний обсяг продажу, або точка беззбитковості, що показує обсяг збуту, за якого:

• доходи підприємства дорівнюють його витратам;

• маржинальний прибуток дорівнює постійним витратам.

Точку беззбитковості називають ще точкою рівноваги, маючи на увазі, що це такий обсяг продаж, за якого виторг від реалізації продукції точно дорівнює сумі всіх витрат.

Обсяг беззбитковості визначають такими формулами:

1) для однопродуктового виробництва:

РС РС

- в натуральних одиницях: Об =- або Об =- ;

без р-ус без МП

пит

РС

- в грошових одиницях: Р,без =-;

К

мп

2) для багатопродуктового виробництва:

- в натуральних одиницях:

РС РС

У( Р-АУС> УМИ . • а

^Ч 1 VI і—1 пит.і 1

РС

- в грошових одиницях: 9без =- ,

ез 2К . • а.

мп.і І

де і - номер виробу;

а. - частка кожного виробу в обсягу всіх продаж, %. 9без - обсяг беззбиткового виробництва продукції;

Для отримання цільового прибутку використовують такі формули:

- в натуральних одиницях:

пит

FC + Pf FC + Pf

QPf =- аб° 9без =-

Pf P - VC МП

FC + Pf

- в грошових одиницях: Q =

де Pf (profit) - цільовий валовий прибуток, грн;

Приклад 5.1

Компанія "Агрус" виробляє 2000 од. продукції і реалізує їх за ціною 50 грн за одиницю. Таким чином, виторг від продажу становить 100 000 грн. Постійні витрати компанії - 30 000 грн, змінні - 60 000 грн. Проведемо маржинальний аналіз. Середні змінні витрати AVC = 60000 : 2000 = 30 грн. Середні постійні витрати AFC = 30000 : 2000 = 15 грн. Маржинальний прибуток МП = TR - VC = 10 000 - 60 000 = 40 000 грн. Питомий маржинальний прибуток МПпит = P - AVC = 50 - 30 = 20 грн. Коефіцієнт маржинального прибутку:

МП 40 000

%МП =----100 =-------100 = 40% ,

TR 100 000

МП 20

або %МП =-----и-- 100 =-----100 = 40% ( КМП = 0,4).

P 50

Точка беззбиткового виробництва в натуральних одиницях:

FC 30 000

Q6 =-----=---------= 1500 од.

без P-VC 50 - 30

FC 30 000

або Q6 =-------=-------= 1500 од.

без МП 20

пит

Точка беззбиткового виробництва в грошових одиницях:

FC 30 000

Q6 =----=-------= 75 000 грн.

без К 0,4

Якщо на наступний період діяльності підприємство "Аґрус" запланувало збільшення прибутку до 20 000 грн, то за таких умов цільовий обсяг продажу має становити:

ГС + Рг 30 000 + 20 000

О", =--------=---------------= 2500 од.

" Р - УС 50 - 30

ГС + Рг 30 000 + 20 000

або Об =-------=--------------= 2500 од.

6ез МП 20

ПИТ

Обсяг виторгу (продаж в грошових одиницях):

ГС + Рг 30 000 + 20 000

О =---------=--------------= 125 000 грн.

Кількісний аналіз зазвичай доповнюють графічним, причому можна застосовувати три типи графіків:

• графік беззбитковості (рис. 5.5);

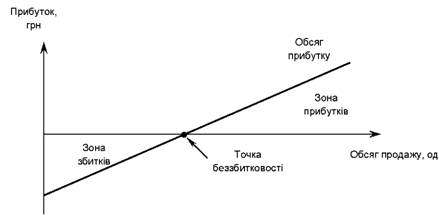

• графік "обсяг продажу - прибуток" (рис. 5.6);

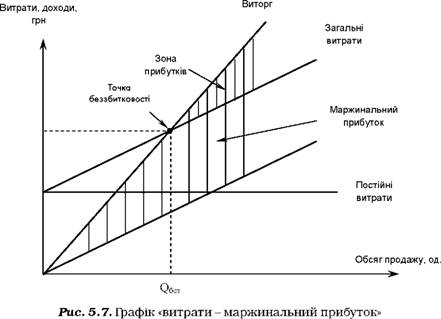

• графік "витрати - маржинальний прибуток" (рис. 5.7).

Рис. 5.6. Графік "обсяг продажу - прибуток"

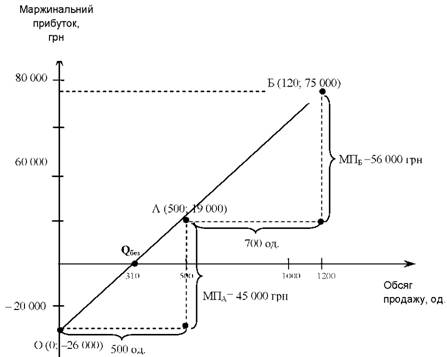

Приклад 5.2

Підприємство "Дитячий світ" виробляє та реалізує дитячі велосипеди двох моделей - "Гепард" та "Антилопа". Вихідна інформація представлена в табл. 5.5.

Таблиця 5.5. Очікувані показники діяльності підприємства "Дитячий світ"

Показник | Модель "Гепард" | Модель "Антилопа" | Разом |

Кількість реалізованих велосипедів, од. | 500 | 700 | 1200 |

Частка в загальному обсязі продаж | 0,4 | 0,6 | 1 |

Ціна продажу, грн | 250 | 200 | - |

Виторг від реалізації, грн | 125 000 | 140 000 | 265 000 |

Середні змінні витрати, грн | 160 | 120 | - |

Змінні витрати, грн | 80 000 | 84 000 | 164 000 |

Маржинальний прибуток, грн (ряд. 4 - ряд. 5) | 45 000 | 56 000 | 101 000 |

Постійні витрати, грн | - | - | 26 000 |

Прибуток ( збиток), грн (ряд. 7 - ряд. 8) | - | - | 75 000 |

Визначення точки беззбитковості в цьому прикладі ускладнюється наявністю двох моделей. Позначимо загальний обсяг продаж в точці беззбитковості за х, тоді реалізація моделі "Гепард" в цій точці становитиме 0,4х, моделі "Антилопа" - 0,6х. Стан рівноваги настане в разі виконання тотожності:

0,4х • (250 - 160) + 0,6х • (200 - 120) = 26 000.

Розв'язуючи це рівняння відносно х, отримаємо, що х = 310, тобто підприємству слід реалізувати 310 велосипедів задля того, щоб доходами покрити всі свої витрати. При цьому моделі "Гепард" потрібно продати 0,4 • 310 = 124 од., моделі "Антилопа" 0,6 • 310 = 186 од.

Графічно ця задача вирішується в такий спосіб (рис. 5.8). На осі абсцис відкладаємо обсяг продажу велосипедів двох моделей, на осі ординат - маржинальний прибуток від продажу. При нульових продажах підприємство буде мати збиток в сумі постійних витрат - 26 000 грн., це точка О. З точки О праворуч відкладаємо очікувані продажі 500 од. велосипедів моделі "Гепард" - 500 од. та рухаємося вверх на 4 500 грн (маржинальний прибуток від моделі "Гепард"). Таким чином, ми отримали точку А з координатами (500; 19 000). Від цієї точки праворуч уздовж осі х рухаємося на 700 од. (заплановий продаж моделі "Антилопа") та відкладаємо вверх 56 000 грн (маржинальний прибуток від моделі "Антилопа"). Отримуємо

точку Б (1200; 75 000). З'єднуємо прямою лінією точки О і Б. Вона перетинає ось абсцис саме в точці беззбитковості - 310 од.

Рис. 5.8. Графік беззбитковості підприємства "Дитячий світ"

Дотепер ми оцінювали ділову активність підприємства в натуральному вираженні і мали змогу чітко визначити всі показники діяльності для кожного окремого виробу. Але найчастіше підприємства пропонують широку номенклатуру виробів, і детальний аналіз по кожному виробу стає просто неможливим. В такому разі аналіз беззбитковості і цільового прибутку проводять за номенклатурними групами та у вартісному вираженні.

Приклад 5.3

Підприємство "Альма" виробляє десятки товарних позицій сталевого посуду. Очевидно, що в такому разі не можна сумувати абсолютно різні типи товарів, тому для цілей управлінського аналізу поєднаємо продукцію підприємства в три номенклатурні групи: каструлі (К); сковорідки (С); ложки, виделки й ножі (ЛВН).

В табл. 5.6 наведено інформацію про прогнозні масштаби діяльності типографії.

Таблиця 5.6. Прогнозні показники діяльності типографії "Альма" на 2011 р.

Показник | Гр Каструлі | упи продук Сковорідки | ції Ложки, виделки й ножі | Разом | ||||

тис. грн | % | тис. грн | % | тис. грн | % | тис. грн | % | |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

Обсяг продажу | 200 | 100 | 240 | 100 | 50 | 100 | 490 | 100 |

Змінні витрати | 160 | 80 | 170 | 70 | 45 | 90 | 375 | 77 |

Маржинальний прибуток, ряд. 1 -ряд. 2 | 40 | 20 | 70 | 30 | 20 | 10 | 45 | 23 |

Постійні виробничі витрати | - | - | - | - | - | - | 15 | 3 |

Постійні невиробничі витрати | - | - | - | - | - | - | 25 | 5 |

Загальні постійні витрати, ряд. 4 + ряд. 5 | - | - | - | - | - | - | 50 | 10 |

Прибуток (збиток), ряд. 3 - ряд. 6 | - | - | - | - | - | - | 65 | 13 |

Позаяк в даній ситуації неможливо обчислити точку беззбитковості у натуральному вираженні, розрахуємо її у вартісних одиницях:

ГС 50 000

Об =----=-------= 200 000 грн.

без ~

К 115:490

мп

Таким чином, товарообіг 200 тис грн забезпечить підприємству беззбиткову роботу. Проте для досягнення бажаного результату требу контролювати структуру продаж. Розрахуємо частку кожної групи виробів у загальному обсязі реалізації:

Каструлі = 200 : 490 • 100 = 40,8%

Сковорідки = 240 : 490 • 100 = 48,9%

Ложки, виделки й ножі = 50 : 490 • 100 = 10,3%.

Відтак у виторгу 200 тис. грн 40,8% мають належати каструлям, що становить 81,6 тис. грн. Частка сковорідок дорівнює 97,8 тис. грн, а ложок, виделок і ножів разом - 20,4 тис. грн.

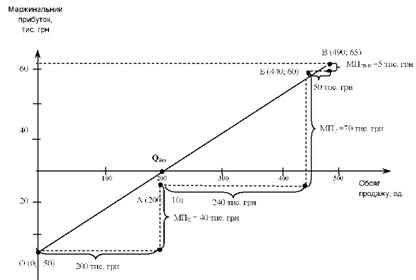

Графічно точка беззбитковості в умовах багатономенлатурного виробництва визначається так (рис. 5.9). Як і в прикладі 5.2, на осі абсцис відкладаємо прогнозований товарообіг, на осі ординат - фінансовий результат. За відсутності продаж підприємство буде нести збитки в розмірі постійних витрат 50 тис. грн (точка О). Від точки О праворуч відкладаємо очікуваний продаж каструль (200 тис. грн.), і по осі ординат піднімаємося вверх на 40 тис грн (маржи-нальний прибуток, який припадає на каструлі). В такий спосіб отримаємо точку А (200: - 10). Від неї праворуч переміщаємося на 240 тис. грн та піднімаємося вверх на 70 тис. грн, що відповідає продажам та прибутку від сковорідок. Позначаємо точку Б (440; 60). Нарешті, точку В (490; 65) отримаємо після руху праворуч на 50 тис. грн та вверх на 5 тис. грн (продаж та прибуток від групи "ложки, виделки та ножі"). Поєднуємо точки О і В прямою, яка має перетнути горизонтальну ось у точці беззбитковості - 200 тис. грн. Саме в цій точці підприємство "Альманах" спроможеться покрити всі свої витрати, але потрібно пам'ятати про те, що частка виторгу від реалізації каструль має скласти 40,8%, сковорідок - 48,9%, а ложок, виделок і ножів - решту 10,3%.

Рис. 5.9. Графік беззбитковості для багатономенклатурного підприємства

Слід мати на увазі, що аналіз беззбитковості можна ефективно здійснювати лише за таких умов:

• витрати підприємства можна точно розділити на постійні та змінні;

• виробляється та реалізується або один вид виробу, або кілька, проте структурне співвідношення їхніх продаж залишається незмінним;

• фактором витрат і доходів є тільки обсяг виробництва, решта факторів (ціна, витрати на ресурси, технологія та ін.) не змінюються;

• аналізується лише той діапазон ділової активності підприємства, для якого характерне виявлене співвідношення між витратами, обсягом та прибутком. Поза цим діапазоном ця закономірність може бути порушена, а прийняті рішення -хибними.

Зниження ціни

Підвищення ціни

5.6. РОЗРАХУНОК ПОТРІБНОЇ (ДОСТАТНЬОГО) ЗМІНИ ОБСЯГУ ПРОДАЖУ ДЛЯ ЗБЕРЕЖЕННЯ ПОПЕРЕДНЬОГО МАРЖИНАЛЬНОГО ПРИБУТКУ ПРИ ЗМІНІ ЦІН

Зниження ціни

Підвищення ціни

Зміни у продажу і структура витрат

5.7. РОЗРАХУНОК ПОТРІБНОЇ (ДОСТАТНЬОЇ) ЗМІНИ ОБСЯГУ ПРОДАЖУ ДЛЯ ЗБЕРЕЖЕННЯ ПОПЕРЕДНЬОГО МАРЖИНАЛЬНОГО ПРИБУТКУ ПРИ ЗМІНІ ЦІН І ВИТРАТ

Зміна змінних витрат

Зміна постійних витрат