Окрему групу цін складають ціни, що використовуються в обліку та статистиці. Статистика цін використовує методи статистичного спостереження, вивчення та аналізу всіх складних явищ ціноутворення й функціонування цін. До основних завдань статистики цін належать спостереження за рівнем і динамікою цін шляхом систематизації та розрахунку їх середніх значень у динамічних рядах. Органи статистики здійснюють реєстрацію цін, на підставі якої визначаються індекси цін. Статистичні методи вивчення цін передбачають також виявлення ціноутворюючих елементів і розробку структури ЦІН.

До цін, які використовуються у статистиці, належать: індекси цін; поточні ціни; середні ціни, порівняльні та незмінні ціни, питомі ціни. Ціни статистичного обліку є, як правило, агрегованими (узагальненими). Такі види цін дають змогу виявити та аналізувати тенденції динаміки цін, розраховувати динаміку фізичних обсягів виробництва та реалізації товарів, здійснювати контроль і аналіз виконання планових завдань.

В умовах інфляційного підвищення цін великого значення набувають розрахунки індексів цін і, зокрема, індексу споживчих цін, який характеризує вартість життя населення. Індекси цін виробників (індекси оптових цін підприємства, індекси цін капітальних вкладень, індекси цін на продукцію сільського господарства, індекси тарифів транспортних послуг та ін.), а також індекси споживчих цін використовуються для оцінки показників валового внутрішнього продукту та інших показників системи національних рахунків.

У статистичних розрахунках широке застосування знаходять порівняльні ціни. Вони використовуються у звітності та плануванні протягом певного часу для оцінки та порівняння обсягу продукції за різні періоди часу та обчислення показників динаміки.

Для оцінки руху цін у міжнародній торгівлі статистичні органи використовують питомі ціни. Вони визначаються на базі інформації про виробництво, продаж, експорт та імпорт товарів. Динаміка таких цін визначається за допомогою індексів, що публікуються в документах ООН та враховують експортні ціни провідних західних держав.

Існують також ціни лімітні (граничнодопустимі), довідкові, номінальні, проектні, орієнтовні, прогнозні та інші.

2.10. Склад і структура ціни

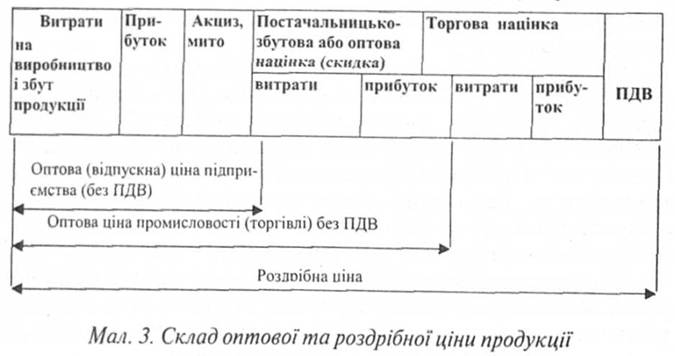

Для правильного розуміння категорії ціни необхідно розрізняти поняття склад ціни та структура ціни. Склад ціни характеризується її економічними елементами (витрати, прибуток і т.і.), які виражені їх абсолютним значенням у грошовому вираженні. Наприклад, склад роздрібної ціни включає в себе витрати і прибуток підприємства-виробника, витрати і прибуток постачальницько-збутових організацій, витрати й прибуток підприємств роздрібної торгівлі, непрямі податки. Типовий склад оптової та роздрібної ціни представлено на мал .3.

З наведеного малюнка видно, що кожний наступний вид ціни включає в себе попередній. У кожній із ланок товарообігу в ціні акумулюється ПДВ (непрямий податок). Він оплачується кінцевим споживачем, тобто населенням або державою, але віднімається при розрахунку величини націнки кожного наступного продавця, тому у схемі подані оптові ціни без врахування податку на додану вартість. Це спрощення відображає суть процесу формування ціни, проте викриває деякою мірою її склад на проміжних етапах. Тому необхідно пам'ятати, що формування ціни на будь-якій стадії товарообігу завжди супроводжується нарахуванням податку на додану вартість.

До складу витрат на виробництво і збут, які враховують при розрахунку оптової ціни підприємства, включають:

- виробничу собівартість продукції;

- адміністративні витрати;

- витрати на збут;

Непрямі податки — податки, які включаються в ціну товару (мито, податок на додану вартість, акциз).

— інші витрати.

На відміну від складу ціни структура ціни являє собою відсоткове відношення окремих складових елементів ціни в загальному її рівні. Тобто структура ціни характеризує питому вагу її елементів у ціні товару. Так, ціна товару з ПД В становить 120%, а собівартість відносно до ціни складатиме, наприклад, 57,7 %, прибуток — 25,3 %, ПДВ -20%.

Функції оптової закупівлі, збереження та продажу продукції споживачам-підприємствам або роздрібним продавцям виконують постачальницько—збутові, заготівельні підприємства, оптово-закупівельні фірми, торгово-закупівельні підприємства, підприємства оптової торгівлі. Всі перераховані суб'єкти сфери обігу несуть відповідні витрати на закупівлю товарів та їх реалізацію. Покриття всіх витрат при оптовій торгівлі здійснюється за допомогою постачальницько - збутових націнок.

Якщо підприємства-виробники відпускають продукцію за вільною відпускною ціною, то постачальницько-збутові націнки також встановлюються самостійно суб'єктами оптової ланки із врахуванням попиту, що склався, і пропозиції на відповідному товарному ринку, а також якості і споживчих властивостей продукції, товарів.

Якщо на продукцію і товари діють регульовані торгівельні націнки, підприємства торгівлі використовують торгову націнку встановлених розмірів.

Органи виконавчої влади України встановлюють і регулюють розміри торгових націнок на ціни на продукти дитячого харчування, лікувальні засоби і вироби медичного призначення, націнки на продукцію, що реалізується через заклади громадського харчування при середньо - освітніх школах, середніх спеціальних та вищих учбових закладах, а також на продукцію і товари з обмеженим строком ввезення. Так, граничні торговельні надбавки (націнки) на лікарські засоби і вироби медичного призначення, зазначені в переліку вітчизняних та імпортних лікарських засобів і виробів медичного призначення, ціни на які підлягають державному регулюванню, що реалізуються населенню через аптечну мережу, встановлюються на рівні не вище 35 % оптової ціни виробника (митної вартості), а на ті, що придбаються державними та комунальними закладами охорони здоров'я за бюджетні кошти — на рівні не вище 10 % оптової ціни виробника (митної вартості) (Постанова КМУ "Про внесення змін до деяких постанов КМУ" № 1499 від 16.11.2001 року). Приклад встановлення граничної торговельної надбавки на дитяче харчування вітчизняного виробництва наведено у додатку Б.

У загальній системі цін роздрібні ціни на споживчі товари посідають найважливіше місце. Вони визначаються пропорційно обміну споживчих товарів на доходи населення і тому істотно впливають на сферу розподілу і обігу, а також формують пропорції, що складаються між попитом і пропозицією, визначають рівень життя населення.

Одним з елементів роздрібної ціни товару є торговельна націнка (надбавка), яка визначає, по суті, ціну послуги торгівельного підприємства підчас реалізації товарів. Цю частину ціни торговельні підприємства в умовах ринкової економіки формують самостійно, якщо їх державне регулювання відсутнє.

Існує велика відмінність між підходами до формування цін торговельного підприємства і підприємства-виробника:

у загальному розмірі ціни торговельна націнка становить 10- 20 %, тобто основну частину ціни формує виробник. Тому торговельне підприємство мусить орієнтуватися на цінову політику виробника, оскільки він визначає ціну на виріб;

оскільки питома вага торговельної націнки в роздрібній ціні виробу незначна, торговельне підприємство обмежене щодо зміни ціни. Його цінова політика має більш жорсткий характер, а тому більшість цінових стратегій воно взагалі не може застосовувати. Те саме стосується запровадження різних цінових знижок.

Отже, торговельне підприємство прагне встановити такий рівень торговельної націнки, який забезпечував би відшкодування витрат обігу торговельного підприємства, отримання певного прибутку, а також прагне розробити заходи щодо постійного коригування ціни залежно від зміни кон'юнктури ринку.

Витрати, пов'язані з реалізацією товарів роздрібними торговими підприємствами населенню, повертаються їм через торгову націнку. Торгові націнки оприлюднюються продавцем самостійно відповідно до кон'юнктури ринку. В торгову націнку включаються витрати роздрібного продавця, в тому числі транспортні витрати з доставки товару від постачальника (залежно від виду франко, передбаченого у вільній відпускній ціні підприємства-виробника або ціни закупки продукції і вимог доставки, зазначених у договорі про доставку), інші витрати з закупівлі та реалізації товарів роздрібної торгової організації, а також прибуток і податок на додану вартість.

Торговельна надбавка та націнка підприємства громадського харчування разом утворюють валовий доход, що складається з витрат виробництва та обігу підприємств громадського харчування, прибутку цих підприємств та ПДВ.

На підприємствах громадського харчування продукція реалізується за вільними відпускними цінами або цінами закупки на цю продукцію і єдиної націнки (замість торгової націнки). Розміри націнок встановлюються на сировину, куплені товари, які реалізуються закладами громадського харчування. Оприлюднюються націнки з врахуванням відшкодування витрат виробництва, обігу та реалізації, відрахувань у бюджет (крім підприємств, звільнених від сплати) і забезпечення прибуткової роботи цих підприємств. Органи виконавчої влади України можуть вводити державне регулювання націнок на продукцію, що реалізується через заклади громадського харчування.

Як бачимо, величина витрат сфери обігу пов'язана із умовами купівлі-продажу. Чим більше посередників беруть участь у реалізації товару, тим вищий рівень продажної ціни. Тому створення або виникнення в державі великих оптово-торгових фірм буде сприяти здешевленню товару — оптовий покупець дає великі, вигідні стабільні замовлення виробникам. Він вигідно відрізняється від дрібного і роздрібного тим, що не завищує прибуток на одиницю товару, а збільшує масу прибутку залежно від обсягу купленого товару. Великі оптовики найчастіше самі оприлюднюють свою відпускну ціну, визначаючи частку інших посередників.

Запитання і завдання

1.Охарактеризуйте загальну класифікацію цін.

2.Які ціни називаються оптовими, а які роздрібними ?

3.Які різновиди оптових та роздрібних цін відомі Вам ?

4.Які переваги для підприємств дає використання трансфертних цін?

5.На які товари в Україні запроваджено фіксовані ціни ?

6.Охарактеризуйте особливості франкування при продажу товарів.

7.Які складові елементи оптової ціни виробника ?

8.Як формується оптова та роздрібна націнки ?

9.Які особливості формування торгових націнок у різних сферах народного господарства ?

Тема 3. Витрати виробництва та реалізації

3.1. Витрати підприємства як основа формування ціни

3.2. Собівартість: її склад та види

3.3. Види калькуляцій та елементи системи калькулювання

3.4. Класифікація витрат за елементами

3.5. Витрати, що не включаються до собівартості реалізованої продукції

Тема 4. Державне регулювання ціноутворення в Україні

4.1. Основні засади державного регулювання цін

4.2. Форми і методи державного регулювання цін