Вивчаючи дане питання студент матиме уявлення про способи і джерела фінансування проекту, розробку бюджету проекту, структуру кошторисної вартості, методи визначення кошторисної вартості, систему бюджетного контролю.

Основні положення даного питання викладено у навчальних посібниках Р.Б.Тян, Б.І.Холод, В.А.Ткаченко [47], Г.М. Тарасюк [45]. Детальніше окремі питання висвітлені у навчальних посібниках І. А. Бланка [17], Загороднього А. Д., Стадиицького Ю. Д. [58], Пересади А.А [117,118]. Додатковий матеріал з питань засобів та джерел фінансування проектів можна знайти в навчальних посібниках Мансухані ТА. [98], Мертенс А. [99], РайсТ., КойліБ. [126]. Так, у книзі відомого фінансиста Михайлова БА, Рожкова Ю.В. [ 104], міститься цікавий матеріал щодо фінансово - кредитних методів регулювання Інвестиційних ринків.

Під час самостійного вивчення даного питання теми студенти важливо розрізняти наступні засоби фінансування проектів [17,58,99,117,118,160]:

Акціонерні інвестиції (внески коштів, устаткування, технологій); фінансування з державних джерел (безпосередньо за рахунок інвестиційних програм через пряме субсидування на платних або безоплатних умовах); лізингове фінансування

(на основі довгострокової оренди майна зі зберіганням права власності за орендодавцем); іпотека (застава нерухомого майна з метою одержання грошової позички); боргове фінансування (за рахунок кредитів банків і боргових зобов'язань юридичних або фізичних осіб). Кожна з цих форм має певні переваги та недоліки, тому правильно оцінити наслідки застосування різних засобів фінансування можна тільки після порівняння альтернативних варіантів.

Студентам варто звернути увагу і на існуючі джерела фінансування проектів [21]:

o власні фінансові кошти (прибуток, амортизаційні відрахування, кошти, які виплачують страхові органи як відшкодування), а також інші види активів (основні фонди, земельні ділянки тощо) і залучених коштів (кошти від продажу акцій, добродійні чи інші внески, кошти, які виділяють вищі за рівнем холдингові чи акціонерні компанії, промислово-фінансові групи на безоплатній або пільговій основі);

* асигнування з державного, регіональних і місцевих бюджетів, фонду підтримки підприємництва, надані на безоплатній основі;

o іноземні інвестиції, надані у формі фінансової чи іншої участі у статутному капіталі спільних підприємств, а також у формі прямих грошових внесків міжнародних організацій і фінансових установ, держав, підприємств та організацій різних форм власності;

* різні форми позикових коштів, зокрема кредити, надані державою на зворотній основі; кредити іноземних інвесторів; облігаційні позики; кредити банків, інвестиційних фондів і компаній, страхових товариств, пенсійних фондів; векселі тощо.

Подальшу самостійну роботу над темою має бути спрямовано на розробку кошторису проекту. Поглиблені відомості щодо методів визначення кошторисної вартості, структури кошторисної вартості студент може знайти в навчальних посібниках Ідрісова А. Б. [59], Книш М .1., Перекатова БА, Тютикова Ю.П. [75,76 ], ФедоренкоВ.Г. [160].

Слід зазначити, що планування витрат на проект - найважливіша складова успішної його реалізації. Усі учасники проекту - постачальники, банки, підрядчики-повинні враховувати вартісні показники проекту при плануванні власної діяльності.

Кошторис - це комплекс документальних розрахунків, необхідних для визначення розміру витрат на проект. Кошторис має подвійне значення: це документ, що визначає вартість проекту; це інструмент для контролю й аналізу витрат коштів і ресурсів на проект.

Варто звернути увагу студентів на призначення кошторисів. На основі кошторисів визначають обсяг капіталовкладень, до яких входять витрати на придбання технологічного, енергетичного, прийомно-транспортного та іншого устаткування, приладів, інструменту та виробничого інвентарю, необхідних для функціонування підприємства; на будівельні роботи; на роботи з монтажу устаткування (монтажні роботи); на здійснення технічного й авторського нагляду; на розробку проектної документації та ін.

Правильне визначення кошторисної вартості проекту має дуже велике значення. Від того, як точно кошторис відбиває рівень необхідних витрат, залежать оцінка економічності проекту, планування капіталовкладень і фінансування. Точність кошторису залежить від точності визначення комплексу робіт, пов'язаних з проектом. Кошториси складають у процесі проектування на основі графічних матеріалів, специфікацій до них і пояснювальних записок. Потім визначають витрати, пов'язані з реалізацією проекту. На основі кошторисної вартості проекту визначають договірні ціни і укладають контракти (договори) між замовниками та підрядчиками, генеральним підрядчиком і субпідрядчика ми [591.

Окрім того, усі витрати за проектом, які мають бути відображені в кошторисі проекту, як правило, можна зарахувати до однієї з таких категорій:

o основні витрати, пов'язані з інвестиційним проектом; резервні фонди на випадок збільшення витрат;

o витрати, пов'язані зі створенням початкового оборотного капіталу;

o відсотки за прийнятими на період реалізації проекту зобов'язаннями (наприклад, банківськими позичками).

До основних належать витрати на придбання земельних ділянок і нерухомості, будівництво, придбання інших основних засобів (з урахуванням можливих податків, миті ПДВ).

Заслуговують на увагу методи визначення кошторисної вартості. Для визначення кошторисної вартості проекту і окремих його етапів та робіт застосовують ресурсний і базисно-компенсаційний методи ¡75,76). Базисно-компенсаційний метод зводиться до впорядкування кошторисної документації за допомогою наявних кошторисних норм. Вартість проекту й окремих його етапів при цьому формується з огляду на фактичні витрати і остаточно може бути визначена тільки після завершення проекту. Ресурсний метод визначення вартості полягає в калькулюванні в поточних або прогнозованих цінах і тарифах елементів витрат (ресурсів), необхідних для реалізації проекту. Собівартість (майбутні витрати виробництва) калькулюють на основі виражених у натуральних вимірниках потреби в обладнанні, матеріалах, виробах і конструкціях, даних про їх місцезнаходження і засоби їх доставки, витрати енергоносіїв на технологічні цілі, час експлуатації обладнання і машин, їх складу, витрат праці робітників.

Вивчаючи дану тему обов'язково слід розглянути типи кошторисів.

Зведений кошторисний розрахунок - це основний документ, за яким визначають вартість проекту.

Об'єктні кошториси розроблюють на основі локальних кошторисів на окремі конструктивні елементи й види робіт.

Локальні кошториси складають за робочими кресленнями яв кожний вид робіт.

Наступним кроком у вивченні теми є розгляд структури кошторисної вартості 175,160).

Кошторисна вартість - це загальна сума витрат, пов'язаних з реалізацією проекту[160].

Кошторисний прибуток - це кошти, необхідні для покриття окремих (загальних) витрат, що відносяться на собівартість робіт. Кошторисний прибуток охоплює витрати на сплату податку з прибутку, розвиток виробництва, стимулювання працівників і розвиток соціальної сфери (75).

Підчас самостійного вивчення питання студенти мають звернути увагу на розробку бюджету проекту. Планувати витрати потрібно так, щоб вони могли задовольнити потреби у фінансових ресурсах протягом усього періоду реалізації проекту.

Бюджет проекту - план, який виражається у кількісних показниках і відображає витрати, необхідні для досягнення поставленої мети.

У бюджеті відбиваються оцінені результати скоригованого календарного плану та стратегії реалізації проекту 1105|.

Слід зазначити, що плануючи витрати, недостатньо знати тільки загальний обсяг капіталовкладень (інвестицій) у проект. Необхідно мати дані про щорічну потребу у фінансуванні, а для першого року - її поквартальний і помісячний поділ. Тому процес формування бюджету проекту є розподілом кошторисної вартості в часі за календарним планом. Які календарний план, бюджет проекту розроблює проектна команда.

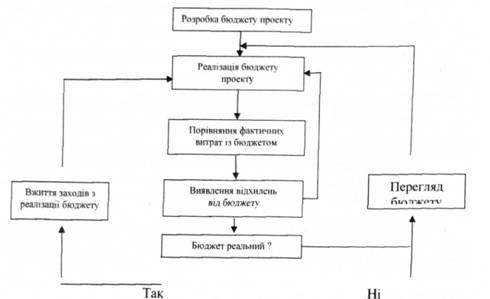

Заслуговує на увагу система бюджетного контролю. Постійне порівняння фактичних результатів із запланованими дає змогу керівникові проекту оцінити результативність реалізації проекту і виявити ступінь йот відповідності початковому плану. Організацію бюджетного контролю проекту ілюструє (рис. 7.10.) (211.

Якщо в результаті бюджетного контролю виявлено, що бюджет виконується і відхилень немає, то роботи виконують відповідно до плану. Якщо фактичні показники бюджету не відповідають плановим, необхідно виявити причини і джерело відхилень.

Якщо реальний стан справ має відхилення від плану, необхідно скласти новий календарний план і внести зміни до бюджету. Робота над календарним планом і бюджетом триває весь період реалізації проекту. Очікувані зміни вартості устаткування, матеріалів і заробітної плати необхідно розраховувати при прогнозуванні вартості майбутніх робіт.

Рис. 7.10. Організація бюджетного контролю проекту

6. Управління інноваційно-інвестиційними процесами

Модуль ІІІ. Управління поточним функціонуванням операційної системи

Тема 8. Оперативний менеджмент операційної системи

1. Суть, принципи та види планування (сукупне, календарне, агреговане та сіткове планування). Планування виробничої програми.

1. Сукупне планування

2. Сіткове планування

3. Календарне планування

2. Функції, принципи, завдання, основні вимоги до оперативного управління

3. Система оперативного управління "точно в термін". Досвід оперативного управління виробництвом фірми "Тойота".