4.1. Фінансова оцінка обраної стратегії

Стратегічний план за своєю суттю є інвестиційним планом тому, що досягнення певних цілей потребує певних інвестицій. Саме тому для оцінки ефективності обраної стратегії використовується методичний інструментарій фінансового та інвестиційного менеджменту.

Поняття часової вартості грошей придбало особливу актуальність в нашій країні з початком переходу до ринкової економіки. Причин тому було декілька: інфляція, широкі можливості використання тимчасово вільних засобів, зняття всіляких обмежень відносно формування фінансових ресурсів господарюючими суб'єктами та ін.

Свобода, що з'явилася, в маніпулюванні грошовими коштами і привела до усвідомлення факту, який в умовах централізованої планованої економіки по суті не був істотним, і значення якого полягає в тому, що гроші крім іншого мають ще одну об'єктивно існуючу характеристику, а саме - часову цінність. Цей параметр можна розглядати в двох аспектах.

У самому загальному вигляді значення поняття "часова вартість грошей" може бути виражено фразою - гривня, що є в розпорядженні сьогодні, і гривня, очікувана до отримання в деякому майбутньому, не рівні, а саме, перша має велику цінність в порівнянні з другою [2, с. 115].

В основі концепції часової вартості грошей лежить схема грошового потоку або часова лінія (рис. 22). На рисунку 0 - початковий момент часу - поточна оцінка грошового потоку (PV - present value), 1,2___5 - майбутня оцінка грошових потоків (FV - future value).

Рис. 22. Часова лінія

Для фінансової оцінки інвестиційних планів використовується метод визначення поточної вартості майбутніх грошових потоків. Проте для його розуміння необхідно ознайомитися з методом визначення майбутньої вартості поточних грошових потоків.

Поточні грошові кошти оцінюються вище, ніж така ж сума в майбутньому через можливість у нинішній момент інвестувати їх, заробити прибуток і на конкретний майбутній момент часу мати нарощену суму. Процес переходу з поточного стану до майбутньої оцінки називається компаундінгом.

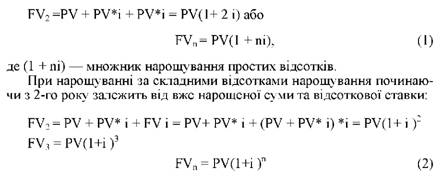

Наприклад, покладемо на банківський депозит 1 млн. грош. од. під 22% річних. В даному випадку поточна вартість РУ = 1 млн., відсоткова ставка і = 22% або 0,22 (відносна величина доходу за певний період часу). За рік відсоток в грошовому виразі складе: 1 млн. * 0,22 = 220 тис

На кінець року сума на рахунку складе БУ1= РУ + відсоток = = РУ + РУ*і = РУ(1+і)= 1 млн. +220 тис = 1,22 млн.

Якщо відсотки в будь-який майбутній рік нараховуються на незмінну суму, то нарощування здійснюється за простою відсотковою ставкою:

У ряді випадків використовуються непостійні процентні ставки по роках. На приклад, і=20% діє в перші два роки, а потім знижується до 10%. Якщо період реалізації проекту 5 років, то множник нарощування має дві складові: РУ5= 1 млн. (1+0,2)2*(1+0,1)3= 1 млн. * 1,44 * 1,33=1,9166 млн.

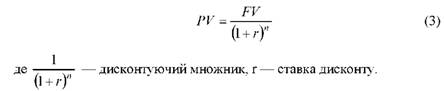

Майбутні надходження грошових коштів повинні бути дисконтовані, тобто приведені до їх поточного еквівалента за відповідною процентною ставкою. Дисконтування - процес зворотний нарощуванню:

Ставка дисконту і відсоткова ставка зв'язані між собою наступним чином:

Ставка дисконту, на відміну від відсоткової ставки, може також включати премію за ризик і враховувати темп інфляції [2, с. 118-125].

Приклад.

На рахунку в банку 2 млн. Банк платить 18% річних. Надійшла пропозиція увійти до венчурного підприємства всім капіталом. Експертні розрахунки показують, що через 6 років капітал потроїться. Чи варто приймати пропозицію?

1. Порівняння двох сум, одержуваних від вкладення в ризикове підприємство і в банк з гарантованим доходом:

ризикове підприємство - 2млн*3 = 6 млн.

банк - БУ6 = РУ (1+0,18) 6= 2 млн. * 2,7= 5,4 млн.

Пропозиція вигідна, але не врахований ризик!

2. Аналіз на дисконтованих оцінках з урахуванням премії за ризик 5% г = і + а, де а - премія за ризик

г = 18%+5%=23%=0,23 6 млн.

PV =-- = 1,73 млн.

(1 + 0,23)6

Ця сума менша за початкову. Пропозиція не вигідна.

При вживанні методу дисконтування можуть бути використані комп'ютер, калькулятор або опубліковані таблиці дисконтування.

Приведена вище формула припускає, що грошові кошти приходять в останній день кожного фінансового року. Мета дисконтування грошових надходжень полягає в обліку двох чинників: зміни реальної вартості грошей з часом і компенсації ризику можливих втрат в процесі реалізації плану.

Високий коефіцієнт дисконтування зменшує суму прогнозованого притоку наявних засобів швидше, ніж менший коефіцієнт. Через це організація може компенсувати ризик інвестиційного плану, використовуючи більш високий коефіцієнт дисконтування.

Коефіцієнти дисконтування, які використовуються організаціями, звичайно називають бар'єрними коефіцієнтами. Звичайно бар'єрний коефіцієнт організації є компромісом між поставленими витратами і вартістю капіталу. Коли використовується середній рівень бар'єрного коефіцієнта, інвестиційний плановик непрямим чином припускає, що ризик реалізації інвестиційного плану рівний ризику операцій організації в цілому.

Якщо передбачається, що план менш ризикований, ніж поточна сфера діяльності, тоді вибирається і більш низький, ніж звично, бар'єрний коефіцієнт.

Ставка дисконтування повинна орієнтуватися на майбутнє, оскільки використовується для оцінки майбутніх грошових надходжень; її вибір залежить від конкретних умов реалізації інвестиційного плану і його характеристик. Як критерій порівняння ефективності використовування капіталу можна вибрати вартість залучення капіталу або прибутковість альтернативних інвестиційних планів.

Обидві величини характеризують середню прибутковість на інвестиції в активи компанії. Визначення поставлених витрат залежить від припущень, зроблених в самій компанії, а витрати на залучення капіталу визначаються зовнішніми чинниками і є ринковою оцінкою рівня ризику по операціях фірми.

Вибір ставки дисконтування більшість фахівців визнає складним і неоднозначним. Але розв'язання саме цієї проблеми дає можливість підвищити точність розрахунків показників економічної ефективності проекту та забезпечити адекватність розрахунків економічним умовам середовища, в якому планується реалізація проекту.

Норма дисконту визначається як норма дохідності найкращого доступного альтернативного вкладання коштів з аналогічним рівнем ризику. Фактори, від яких залежить норма дисконту, можна поділити на дві групи:

1) особливості конкретного проекту та відображення загальноекономічних умов і вимоги до його реалізації (інфляція, політичні й загальноекономічні ризики в країні);

2) способи фінансування проекту; міжчасові уподобання учасників; ризик, пов'язаний з надійністю учасників; ризик втрат передбачених проектом доходів, та ін.

У процесі визначення норми дисконту суттєве значення має точка зору учасника інвестиційного проекту, що має бути чітко визначена й послідовно дотримана. Широкого застосування набули такі методи вибору норми дисконту: середньозваженої вартості капіталу; скоригованої сучасної вартості; метод, заснований на моделі оцінки капітальних активів.

Найчастіше для оцінки норми дисконту застосовується метод середньозваженої вартості капіталу підприємства. Ідея цього методу проста. На норму дисконту впливатимуть вартість, частки активів підприємства та податок на прибуток.

Ціна залученого капіталу залежить від внутрішніх і зовнішніх чинників. До внутрішніх чинників в першу чергу відноситься ділова репутація підприємства. На ділову репутацію фірми впливають не тільки фінансові показники її діяльності, але і авторитет вищого керівництва, система взаємостосунків з партнерами і конкурентами, імідж, політична підтримка і ін., що склалася.

Зовнішні чинники, що впливають на ціну залученого капіталу, визначаються макроекономічною ситуацією (рівнем інфляції, ставкою рефінансування Центрального банку України, темпами зростання ВНП і ін.), державною інвестиційною політикою і ситуацією на фінансовому ринку.

В основі визначення вартості залучення капіталу лежить аналіз співвідношення боргу і акціонерного капіталу в структурі балансу організації. Це найдоступніший індикатор рівня ризику по операціях фірми, проте він може бути використаний в основному для акціонерних товариств і фірм, що мають достатньо довгу кредитну історію. За основу визначення вартості капіталу (С) можна узяти середньозважену величину боргу і акціонерного капіталу:

С= сС*Б+е*Е, (6)

де Б, Е - вартість відповідно позикового і акціонерного капіталу, %; сі, е - їх частка в структурі пасиву.

Метод дає правильний результат лише для "середнього" підприємства інвестиційного проекту, ризик якого відповідає середньому рівню ризику підприємства, а грошові потоки корелюють з потоками активів.

Якщо для розрахунку обрати частки капіталу, які стосуються конкретного проекту, використання методу взагалі стає неправомірним, оскільки в процесі реалізації проекту структура капіталу, яка для підприємства в цілому підтримується весь час на раціональному рівні, досить сильно змінюється у бік зменшення частки позикового капіталу. Це призводить до диференціювання ставок дисконтування за періодами реалізації проекту й впливає на складність і точність розрахунків [2, с. 127-134].

Метод середньозваженої вартості капіталу краще застосовувати для нетривалих проектів, які реалізуються на існуючому виробництві. Ставка дисконту, що визначається при проведенні аналізу, звичайно поширюється на весь термін життєвого циклу проекту, тому включати в оцінку відхилення, пов'язане з прогнозними ставками відсотка на позичений капітал, помилково, навіть коли підприємство підтримує стабільну структуру капіталу.

Окремо можна взяти під сумнів придатність методу середньозваженої вартості капіталу для проектів, у яких передбачається створення нових підприємств. Головна причина - ще неузгоджені інтереси учасників і дивідендна політика, необхідна для оцінки вартості, що відсутня та опрацьовуватиметься не в процесі оцінки, а вже під час реалізації проекту. Звичайно для оцінки можна розглянути різні варіанти дивідендної політики, кожному з яких буде відповідати власна норма дисконту. Незрозумілим залишиться питання, яку саме норму слід обрати. Для подібного проекту власне коригування може зробити ринок, змінюючи очікувану дохідність акціонерного капіталу.

Розглянуті зауваження обмежують використання методу середньозваженої вартості капіталу для оцінки норми дисконтування. Практичне застосування цього методу коректне лише для тих проектів, які реалізуються на діючих підприємствах і відповідають рівню ризику й структурі капіталу підприємства.

Інвестиційні рішення тісно пов'язані з питаннями фінансування. Для оцінки економічної ефективності проектів, які суттєво впливають на структуру капіталу компанії та викликають побічні ефекти фінансування, використовується метод скоригованої поточної вартості. Розрахунок за методом КРУ проводиться таким чином:

- визначається сучасна вартість грошових потоків проекту в умовах його фінансування за рахунок власних коштів підприємства (дисконтування проводиться за нормою дохідності власного капіталу підприємства);

- розраховується та додається до базової поточна вартість позичених коштів і вартість податкової знижки позикового капіталу (дисконтування проводиться за відсотковою ставкою на позиковий капітал) [2, с. 136].

У економічній літературі згадуються інші варіанти використання методу поточної вартості, де коригується не власне приведена вартість, а норма дисконту. За норму дисконту обираються скориговані витрати на капітал, які відображають альтернативні витрати й побічні ефекти фінансових рішень проекту.

Ставка рефінансування ЦБ є одним з основних індикаторів грошового ринку, тому часто використовується як дисконт для розрахунку економічної ефективності стратегічних планів. її вживання також доцільне для проектів, забезпечених державними фінансовими ресурсами, вартість яких жорстко прив'язана до облікової ставки. На даний час використовування облікової ставки ЦБ як чинника дисконтування має ряд недоліків:

- пільгові державні кредитні ресурси практично недоступні для широкого користування;

- ставка рефінансування частково носить суб'єктивний характер і не відображає поточної кон'юнктури ринку.

Прибутковість альтернативних інвестиційних планів також може служити основою для вибору коефіцієнта дисконтування. Цей критерій показує, яку прибутковість організації могли б забезпечити інвестиції в альтернативні проекти (реалізація інших інвестиційних планів, вкладення в цінні папери, кредити і т.д.)

Орієнтиром для оцінки дисконту може служити прибутковість деяких достатньо надійних і ліквідних цінних паперів. Частіше за все цим критеріям задовольняють державні цінні папери. В Україні надійних фінансових інструментів, за якими можна б було оцінити ставку відсікання, поки немає; не існує і ринку довгострокових кредитних ресурсів. Серед найнадійніших і ліквідних активів можна наголосити на державних короткострокових зобов'язаннях (зокрема, 6-ти місячні), хоча для оцінки виробничих інвестиційних проектів бажано б мати більш довгострокові боргові зобов'язання.

Вибір дисконту для оцінки грошових надходжень від реалізації інвестиційних планів пов'язаний з середньостроковим (довгостроковим) прогнозуванням макроекономічних показників і кон'юнктури ринку. В умовах, що швидко змінюються, такі прогнози можуть містити велику погрішність, тому для вибору коефіцієнта дисконтування доцільно використовувати декілька підходів.

Для оцінки загальної економічної ефективності стратегічних планів, для яких можна прогнозувати майбутні грошові потоки може використовуватися система наступних показників:

1) інтегральний ефект (чистий приведений або дисконтований дохід);

2) індекс рентабельності;

3) внутрішня норма прибутковості (рентабельності);

4) період окупності.

1. Інтегральний ефект є різницею результатів і інноваційних витрат за період здійснення інноваційного проекту, приведених до одного, звичайно початковому, року, тобто з урахуванням дисконтування результатів і витрат:

ту = -c0 + е ( " "), (7)

п=1 (1 + Г) П

де п - періоди дисконтування (здійснення проекту); Рп - результат за п -й рік; Кп - інноваційні витрати за п -й рік;

С0 - первинні капітальні вкладення; г - ставка дисконту. Інтегральним ефектом називають також чистий дисконтований дохід, чисту приведену або чисту поточну вартість, чистий приведений ефект.

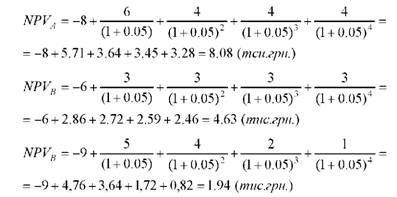

Приклад. Підприємство опинилося в кризовій ситуації, для виходу з якої пропонуються три проекти. Характеристики кожного наведено в таблиці 23. Розрахувати чисті приведені доходи за кожним проектом, якщо ставка дисконту 5 %. Визначити самий прибутковий.

Таблиця 23

проект | капіталовкладення, тис. три | Грошові надходження по роках, тис. гри | |||

1 | 2 | 3 | 4 | ||

А | 8 | 6 | 4 | 4 | 4 |

в | 6 | 3 | 3 | 3 | 3 |

с | 9 | 5 | 4 | 2 | 1 |

Рішення.

Використовуючи формулу 7 одержуємо:

Висновок: найбільш прибутковим є проект А.

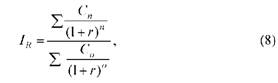

2. Показник рентабельності (інші назви: індекс прибутковості, індекс рентабельності). Індекс рентабельності є відношенням приведених доходів до приведених на цю ж дату інвестиційних витрат. Розрахунок індексу рентабельності ведеться за формулою:

де Сп - дохід за п-й період;

С0 - розмір інвестицій в інновації в п-м періоді; 1/(1+г)п - коефіцієнт дисконтування.

У чисельнику формули 8 наданий розмір доходів, приведених до моменту початку реалізації інвестицій, а в знаменнику - величина інвестицій, дисконтованих до моменту початку процесу інвестування. Іншими словами, порівнюються дві частини потоку платежів - прибуткова і інвестиційна. Якщо капіталовкладення здійснюються тільки один раз (на початку проекту), то формула 8 матиме вигляд:

Оскільки чисельник цієї формули можна записати інакше, а саме: КРУ + С0, то формулу 9 можна перетворити таким чином:

Індекс рентабельності тісно пов'язаний з інтегральним ефектом. Якщо інтегральний ефект КРУ > 0, то індекс рентабельності ІЯ>1, і навпаки. При ІЯ > 1 інноваційний проект вважається економічно ефективним, при ІЯ < 1 - неефективним. В умовах твердого дефіциту засобів, перевага повинна віддаватися тим інноваційним рішенням, для яких значення ІЯ найбільше.

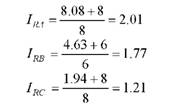

Приклад. Визначимо рентабельність проектів, які розглядалися в попередньому прикладі, використовуючи формулу 10:

Висновок: найрентабельнішим є проект А.

3. Норма рентабельності є тією нормою дисконту, при якій величина дисконтованих доходів за певну кількість років стає рівною інноваційним вкладенням. В цьому випадку доходи і витрати інноваційного проекту визначаються шляхом приведення до розрахункового моменту.

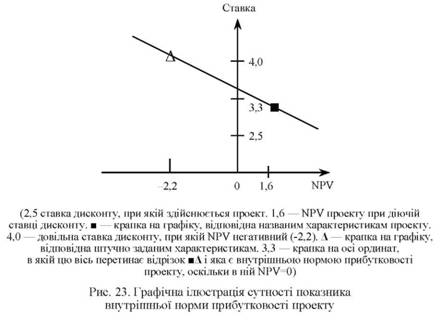

Показник норми рентабельності має інші назви: внутрішня норма прибутковості (IRR), внутрішня норма прибутку, норма повернення інвестицій. На практиці застосовують метод приблизної оцінки цього показника. Для цього проводиться ряд обчислень NPV з поступовим зменшенням дисконту до тих пір, поки NPV не стане негативним. Потім розраховується наближене значення IRR:

де с!+ - максимальне значення дисконту (з ряду проведених розрахунків), при якому КРУ приймав позитивне значення;

с1_ - мінімальне значення дисконту (з ряду проведених розрахунків), при якому КРУ приймав негативне значення;

ОБіІ, ВБі1+ - відповідно значення КРУ при дисконті <1 і Графічно це можна проілюструвати за допомогою рисунку 23. Даний показник характеризує рівень прибутковості через дисконтну ставку, за якою майбутня вартість грошового потоку від інвестицій приводиться до справжньої вартості інвестиційних засобів.

Одержану розрахункову величину IRR порівнюють з нормою рентабельності, що вимагається інвестором. Питання про ухвалення інвестиційного рішення може розглядатися тільки тоді, коли значення IRR не менше того, яке вимагається інвестором.

Якщо інвестиційний проект повністю фінансується за рахунок позики банку, то значення IRR указує верхню межу допустимого рівня банківської процентної ставки, перевищення якого робить даний проект економічно неефективним.

Якщо проект фінансується з інших джерел, то нижня межа значення IRR відповідає ціні капіталу, що авансується, яку можна розрахувати як середньоарифметичну зважену величину виплат за користування капіталом, що авансується. Критерієм економічної ефективності є значення внутрішньої норми прибутковості, що перевищує значення дисконту, прийнятого при обґрунтовуванні ефективності проекту (тобто ставки дисконту, діючої на момент реалізації проекту).

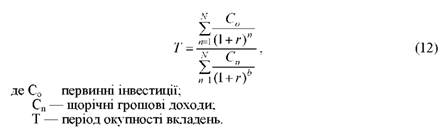

4. Період окупності - один з найпоширеніших показників оцінки ефективності інвестицій. На відміну від тих, що використовуються у вітчизняній практиці показників показник "термін окупності капітальних вкладень" базується не на прибутку, а на грошовому потоці з приведенням засобів, що інвестуються і суми грошового потоку до справжньої вартості.

Інвестування в умовах ринку пов'язано із значним ризиком, і цей ризик тим більше, ніж більший термін окупності вкладень. Показник використовується тоді, коли немає упевненості в тому, що проект буде успішно реалізовано, і тому власник засобів не ризикує довірити інвестиції на тривалий термін. Період окупності розраховується за формулюю:

4.2. Класифікація ризиків

4.3. Кількісна та якісна оцінка економічного ризику

Тема 5. Види конкурентних стратегій

5.1. Принцип стратегічних кривих в теорії стратегічного управління

5.2. Загальні характеристики глобальних стратегій

5.3. Характеристика та особливі умови використання портфельних стратегій

Стратегії відкачування капіталу і ліквідації

Стратегії зміни курсу і реструктуризації

5.4. Характеристика функціональних стратегій. Умови використання