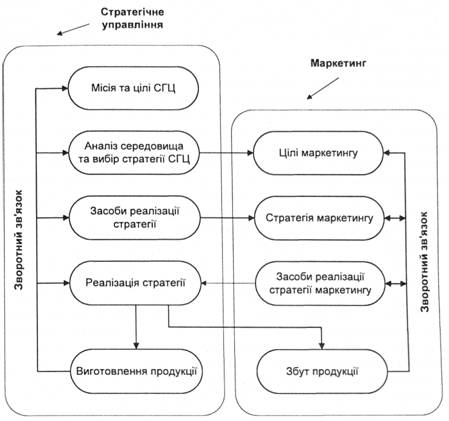

Характеристика процесу розроблення і впровадження корпоративної стратегії й бізнес-стратегії може скласти помилкове враження, що ці процеси відбуваються автономно. Однак на практиці деякі їхні етапи суміщені в часі й просторі. Досвід зарубіжних корпорацій свідчить, що процес стратегічного управління складається з таких основних стадій: формування місії діяльності організації; стратегічної діагностики її середовища; визначення основних планових показників — стратегічних цілей; поглибленого аналізу ринку (сегментація ринку, оцінка привабливості сегментів, формування в структурі організації СГЦ і оцінка їхньої конкурентоспроможності); вибору стратегій СГЦ і попередніх стратегічних програм дій; формування функціональної стратегії (визначення ролі та місця конкретної функціональної служби в плановій діяльності СГЦ, розроблення програми дії; узгодження стратегій СГЦ і функціональних стратегій); формування й оцінки конкретних програм дій на рівні СГЦ і функціональних служб; розроблення бюджету СГЦ і функціональних служб; узгодження бюджетів і розроблення загальнокорпоративного бюджету.

Організаційна структура, яка забезпечує функцію вибору стратегії, залежить від складності системи управління, її специфічних властивостей, нагромадженого досвіду тощо. Здебільшого у процесі планування задіяні такі категорії працівників, як: вище керівництво організації; керівники та спеціалісти підрозділів організації; фахівці з планування, консультанти. їхня роль і місце визначаються особливостями конкретної організації та системи управління. Однозначний підхід до організації планування стратегії не вироблений, та й не може бути виробленим.

Як показує досвід зарубіжних корпорацій, формування та впровадження загальної стратегії здійснює вище керівництво — рада директорів, яких власники акцій або обирають зі складу акціонерів, або залучають зі сторони. Вони формують загальний напрям розвитку на тривалу перспективу, визначають основні сфери діяльності організації тощо. Уточнюються і затверджуються стратегічні плани на нарадах вищого керівництва, які відбуваються щорічно. Протягом року діяльність зі стратегічного планування координує невеликий відділ стратегічного планування (іноді його називають відділом стратегічного розвитку) корпорації. Розроблена стратегія обов'язкова для нижчих рівнів управління.

Основна відповідальність за впровадження (в деяких організаціях і за розроблення) стратегії покладена на генерального директора, або СЕО (з англ. Chief executive officer), який відповідальний за ухвалення рішень щодо стратегічних дій диверсифікованої організації. В Україні СЕО часто заміняють правлінням. У цьому випадку генеральному директору (тобто голові правління) підпорядковуються менеджери підрозділів (фінансового, продажу, логістики, маркетингу тощо) — вони і складають орган правління.

У диверсифікованій організації вищому керівництву доволі важко врахувати всі особливості різних сегментів ринку, тому виникає потреба у передачі частини повноважень на розроблення стратегії керівникам самостійних господарських підрозділів. Вони організовують розроблення бізнес-стратегії, а також відповідають за успішну її реалізацію.

Стратегічне планування в такій організації забезпечує відділ стратегічного планування на найвищому рівні управління і служби стратегічного планування, які входять до складу СГЦ. При цьому центральний відділ планування може розробляти стратегію для всієї організації та її підрозділів, або здійснювати стратегічне планування шляхом надання методичної допомоги й координації діяльності планових служб СГЦ. СГЦ визначають свою стратегію відповідно до узгоджених умов, відповідають за результати своєї діяльності. Управління підрозділами характеризується відкритими діловими стосунками.

Віце-президенти з виробництва, маркетингу, фінансів, кадрів та інші функціональні керівники також відповідають за розроблення і здійснення стратегії. Наприклад, віце-президент з виробництва контролює виробничу стратегію, віце-президент з маркетингу — маркетингову тощо. Функціональні керівники, працюючи разом із виконавчим директором і досягаючи консенсусу, підвищують ефективність окремих складових стратегічного плану.

Менеджери основних оперативних підрозділів і регіональних відділів (підприємства, регіональні відділи, місцеві бюро) несуть основну відповідальність за внесені під час роботи уточнення та реалізацію корпоративної стратегії на відповідному рівні.

У великій одногалузевій організації до розроблення стратегії залучають такі категорії: виконавчого директора, який є головним керівником робіт з вибору стратегії та відповідає за її реалізацію; функціональних віце-президентів; менеджерів оперативних підрозділів. У невеликих організаціях діяльність з вибору та реалізації стратегії зосереджується в руках одного-двох менеджерів.

Служба планування бере безпосередню участь у розробленні стратегії організації, формуванні її основних цілей. Фахівці з планування здійснюють збір і опрацювання інформації, яка потрібна для відповідного рівня управління під час формування стратегії, сприяють впровадженню передових методів планування стратегії. Відділ з планування також координує процес перегляду і затвердження стратегічних планів, розроблених для різних відділів організації. Однак, як свідчить досвід, такі фахівці не повинні давати рекомендації щодо формування стратегії, приймати стратегічні рішення, готувати стратегічні плани для виконання іншими, тому що це може призвести до негативних наслідків. По-перше, наділяючи службу планування відповідальністю за розроблення стратегії, а лінійних керівників — за її виконання, доволі важко встановити причини недоотримання результатів. Вибір стратегії обов'язково має бути функцією лінійних керівників, а не тільки плановиків. По-друге, коли лінійні керівники знають, що стратегічний план сформований плановою службою, то ставляться до нього не завжди серйозно й докладають недостатньо зусиль для його реалізації. Стратегічний план, за який вище керівництво не несе персональної відповідальності і в якому не особливо зацікавлене, викликає аналогічну реакцію і в керівників нижчих рівнів.

Як свідчить досвід багатьох зарубіжних фірм, часто до процесу формування стратегії залучають консультантів, якими можуть бути як працівники цієї організації (внутрішні консультанти), так і запрошені фахівці (зовнішні консультанти). До них ставлять підвищені вимоги, зокрема вони мають володіти глибокими знаннями з теорії та практики внутрішньофірмового планування, мати досвід виконання аналогічних робіт. Внутрішній консультант має володіти інформацією про сильні й слабкі сторони організації. Серед обов'язків консультантів — проведення тренінгів і консультування вищого керівництва з питань планування; організування нарад з планування та узагальнення їхніх результатів; рекомендації щодо ведення планової документації; підготовка рішень з розроблення та впровадження стратегії. Однак, незважаючи на особливу привабливість залучення кваліфікованих консультантів, недоліком вважають те, що вони не несуть відповідальності тоді, коли їхні рекомендації не дають бажаного результату. Керівники лінійних підрозділів теж не відповідають за виконання стратегії, сформованої не ними. І навпаки, вони несуть персональну відповідальність, якщо вибір і виконання стратегії входить у їхні функції.

Необхідність залучення консультантів та їхня роль визначаються різними чинниками. Для малих організацій зовнішні консультанти відіграють особливу роль: їх залучають на противагу створенню власної планової служби. Водночас середні організації здебільшого передбачають у своєму штаті наявність працівника, який займається плануванням стратегії без допомоги зовнішніх консультантів. Великі організації створюють спеціальні служби планування і залучають консультантів, забезпечуючи найкращу організацію формування стратегії.

У процесі стратегічного управління можуть бути реалізовані три підходи до формування стратегії: "згори — вниз", "знизу — вгору" і за принципом "цілі вниз — план вгору".

Централізований підхід здебільшого застосовують вузькоспе-ціалізовані організації. Основну планову роботу в них виконують відповідні служби, які безпосередньо підпорядковані вищому керівництву, а СГЦ, які організовані переважно у розрізі регіональних ринків, тільки виконують доведені їм плани. Фінансова відповідальність СГЦ при цьому обмежена.

Децентралізований підхід властивий для організацій конгломератного типу, а також для тих, хто є науково-технічними лідерами на відповідних ринках. Повністю автономні СГЦ відповідають за вибір і реалізацію своїх стратегій, включаючи пошук нових сфер інвестування капіталу, а також за організування всього циклу робіт з розроблення, виробництва та збуту нової продукції. Вище керівництво контролює своєчасність і обсяг надходження коштів від СГЦ у бюджет організації. Таку систему вважають доволі ефективною з позицій націленості на перспективу.

При комбінованому підході керівництво, виходячи з можливостей зовнішнього та внутрішнього середовища організації, визначає цілі 'її діяльності; СГЦ формують плани, спрямовані на досягнення цих цілей; затверджує ці плани вище керівництво організації. Ця система є доволі поширеною, оскільки найповніше задовольняє потреби диверсифікованих організацій.

Таким чином, особливості організації стратегічного планування визначаються багатьма чинниками: складністю організаційної структури організації, її специфічними властивостями, нагромадженим досвідом, традиціями планування тощо. При цьому вирішують питання про те, чи відділ планування повинен бути лінійним чи штабним і до якого рівня управління він має належати. Склад і чисельність служби планування в організації залежить від типу організаційної структури управління (централізована чи децентралізована), стилю управління, розмірів організації тощо.

Питання для поглибленої самоперевірки знань

Практичні завдання

Ситуаційна вправа

Розділ 3. ВИЗНАЧЕННЯ МІСІЇ ТА ЦІЛЕЙ ОРГАНІЗАЦІЇ

3.1. Формулювання та характеристика елементів місії

3.2. Поняття, види та принципи формулювання цілей організації

3.3. Процес визначення цілей

Виявлення й аналіз трендів у середовищі.

Вибір цілей організації загалом