5.4.1. Аналіз позиції організації в конкурентній боротьбі за методом конкурентних переваг

Конкурентне середовище представлене значною кількістю самостійних (незалежних) організацій, які прагнуть зміцнити своє економічне становище, залучаючи покупців унаслідок пропозиції кращих умов продажу порівняно з конкурентами. Конкуренція, як примусова сила, спонукає організації до досягнення переваг над конкурентами. Найскладнішим процесом є встановлення характеру переваги організації порівняно з конкурентами та її оцінка.

Основою теорії порівняльних переваг вважають праці Д. Рікардо, в яких викладені головні положення теорії порівняльних витрат: виграють в обміні переважно ті виробники, які випускають продукцію з меншими витратами. Подальший внесок у розвиток теорії порівняльних переваг зробили Е. Хекшер, П. Самуельсон, В. Столпер, В. Леонтьев та інші. Найвагомішими в 90-х pp. XX ст. вважають дослідження американського професора М. Портера, який розробив теорію конкурентної переваги.

Конкурентна перевага — це характеристики, властивості товару або марки, які створюють для організації певні переваги над прямими конкурентами.

На думку М. Портера, найскладніше визначити характеристики конкурентної переваги організації над іншими виробниками. Ці характеристики можуть бути різноманітними й стосуватися товару, форм виробництва або продажу, які є специфічними для організації чи товару. Зазначена перевага є, таким чином, відносною порівняно з пріоритетним конкурентом, який займає найкращу позицію на ринку або в його конкретному сегменті. Відносна перевага конкурента може бути внутрішньою та зовнішньою.

Зовнішня конкурентна перевага — це перевага у властивостях товару, яка створює "цінність для покупця" завдяки повнішому задоволенню його потреби. Ця перевага збільшує "ринкову силу" організації, тому вона може змусити ринок підняти ціну продажу вище, ніж пріоритетний конкурент, який не володіє такою перевагою (іноді її називають перевагою в ціні товару). Оцінкою такої сили можна вважати еластичність попиту за ціною.

Внутрішня конкурентна перевага — це перевага організації у витратах виробництва, яка створює "цінність для виробника" внаслідок вищої його продуктивності. Внутрішня перевага забезпечує організації більшу стійкість до зниження ціни продажу, яка нав'язана ринком або конкурентами, та вищу рентабельність.

Ці два типи конкурентної переваги, які мають різне походження, часто можуть бути несумісними. Вважають, що ці переваги можна виявити під час визначення "ринкової сили" (співвідношення максимальної ціни продажу товару конкретної організації й ціни пріоритетного конкурента) та "продуктивності" (співвідношення витрат на одиницю продукції конкретної організації й пріоритетного конкурента). Для оцінки "ринкової сили" використовують дані, які отримані при дослідженні іміджу марки (цінність, яка сприймається ринком, і еластичність за ціною). Аналіз "продуктивності" ґрунтується на "кривій досвіду" або інформації про конкурентів.

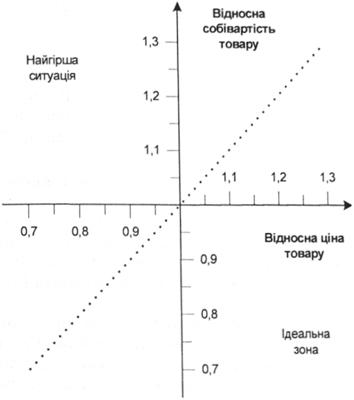

Два типи конкурентної переваги зображені на рис. 5.9. Горизонтальна вісь відповідає відносній ціні товару, а вертикальна — відносним витратам його виробництва. Ці величини подаються відносно аналогічних значень пріоритетного конкурента. Бісектриса розмежовує безпечні та небезпечні зони. Позиціювання в лівому верхньому квадранті характеризує найгіршу ситуацію, а в правому нижньому — відповідно ідеальну. Розташування в лівому нижньому квадранті означає лідерство за витратами, а в правому верхньому квадранті відповідає стратегії диференціації товарів. Виходячи з цієї інформації, можна визначити таку перевагу, яка забезпечує найкращі позиції організації порівняно з конкурентами, дає їй змогу прийняти рішення про досягнення бажаної переваги та спробувати нейтралізувати конкурентні переваги суперників.

Водночас, виявлення конкурентної переваги стикається з певними проблемами: вибір базового об'єкта для порівняння — організації-лідера в межах СЗГ; формування критеріїв конкурентоспроможності організації; необхідність сканування ринку, зокрема за межами країни, тому що недостатня інформація про діяльність конкурентів може створити у керівництва необґрунтоване враження про власні переваги.

Рис. 5.9. Визначення конкурентної переваги

Звідси випливає, що здатність організації реалізувати свою конкурентну перевагу залежить не тільки від прямих конкурентів, з якими вона стикається, але й від потенційних конкурентів, товарів-замінників, клієнтів і постачальників. Дві перші сили створюють пряму, а дві інші — непряму загрозу. Саме взаємодія цих сил визначає, в результаті, конкурентні переваги організації на конкретному ринку.

Індикатором потенційних переваг організації вважають частку ринку, яка їй належить. Значення частки ринку розраховують за такими формулами:

або

або  (5.11)

(5.11)

де  — частка ринку і-ї організації, розрахована за кількістю (загальною вартістю) реалізованої продукції;

— частка ринку і-ї організації, розрахована за кількістю (загальною вартістю) реалізованої продукції;  і

і  — відповідно кількість і ціна продукції, реалізованої і-ю організацією;

— відповідно кількість і ціна продукції, реалізованої і-ю організацією;  — обсяг продажу і-ї організації;

— обсяг продажу і-ї організації;  — кількість організацій, які функціонують на цьому ринку.

— кількість організацій, які функціонують на цьому ринку.

Вимірювання частки ринку часто пов'язане з проблемою інформаційного забезпечення. На ринках споживчих товарів розвинутих країн ці дані отримують через дилерів і товариства споживачів, причому їхня точність доволі висока завдяки використанню оптичних пристроїв зчитування товарних кодів. В інших сферах таку інформацію можна отримати через маркетингові інформаційні системи.

Розрахунок частки ринку в натуральних вимірниках за умови, що продукція має високий рівень диференціації, а, отже, і широкий діапазон цін, слід доповнити визначенням ринкової частки у вартісному виразі. Це дає змогу визначити найпривабливіший для конкурентів ціновий сегмент ринку. Якщо співвідношення  дорівнює 1, то організація працює в середньому ціновому сегменті; — більше 1, — в низькому і якщо — менше 1, — у високому.

дорівнює 1, то організація працює в середньому ціновому сегменті; — більше 1, — в низькому і якщо — менше 1, — у високому.

Оцінка рівня конкурентоспроможності організації за часткою ринку подана в табл. 5.5.

Порівнюючи потенціал ринку з обсягом продажу певної організації вдається визначити ринкові ніші, освоївши які, організація може збільшити сферу свого впливу. Водночас потрібно оцінити рівень протидії конкурентів у боротьбі за ринкові ніші. Для такої оцінки переважно використовують показник концентрації, який характеризує рівень концентрації виробництва в галузі та розраховується за формулою:

(5.12)

(5.12)

Таблиця 5.5. Оцінка рівня конкурентоспроможності організації

Рівень конкурентоспроможності | Критерій оцінки |

Високий | Частка ринку конкретної організації перевищує частку ринку пріоритетного конкурента |

Середній | Частка ринку конкретної організації дорівнює частці ринку пріоритетного конкурента |

Низький | Частка ринку конкретної організації значно нижча, ніж частка ринку пріоритетного конкурента |

де  для всіх

для всіх  ;

;  для всіх

для всіх  ;

;  для всіх

для всіх  ;

;  для всіх

для всіх  ; — кількість організацій, які реалізують продукцію заданого асортименту.

; — кількість організацій, які реалізують продукцію заданого асортименту.

Цей показник характеризує загальну частку перших (найбільших) організацій на певному ринку. Коефіцієнти концентрації розраховують і аналізують статистичні організації США і Франції для 4, 8, 20, 100 провідних компаній ринку, а Німеччини, Англії та Канади — для 3, 6, 10. Однак, незважаючи на популярність, метод має істотний недолік — він нечутливий до різних варіантів розподілу часток ринку між конкурентами. Наприклад, кк буде однаковим і дорівнюватиме 0,8 для різних ринкових ситуацій: одна організація контролює 77 % ринку, а решта двадцять три — по 1 %; п'ять рівноцінних організацій володіють частками по 20 %.

Певною мірою цього недоліку можна уникнути, розрахувавши індекс Херфіндала як суму квадратів ринкових часток конкурентів за формулою:

, (5.13)

, (5.13)

де  — індекс Херфіндала (0 < < 1);

— індекс Херфіндала (0 < < 1);  — частка і-ї організації в загальному обсязі продажу продукції заданого асортименту.

— частка і-ї організації в загальному обсязі продажу продукції заданого асортименту.

Індекс Херфіндала збільшується зі зростанням концентрації у галузі, а в умовах чистої монополії 1. У галузі, де діє 100 рівносильних організацій з рівними частками,  .

.

З метою визначення позиції організації на ринку застосують індекс Розенблюта ( ). Він враховує номер організації, отриманий на основі рангування часток від максимуму до мінімуму (і):

). Він враховує номер організації, отриманий на основі рангування часток від максимуму до мінімуму (і):

(5.14)

(5.14)

Таким чином, результати оцінки конкурентоспроможності організації за конкурентними перевагами використовують, аналізуючи портфель видів її діяльності за методом Бостонської консалтингової групи та виробляючи конкурентні стратегії СГЦ.

5.4.2. Визначення конкурентного статусу організації за відносними показниками

Відносний рівень стратегічних капіталовкладень.

Відносний рівень "оптимальпості" стратегїі організації.

Рівень мобілізаційних можливостей.

5.4.3. Інформаційне забезпечення конкурентного аналізу

Контрольні питання одиничного і множинного вибору відповідей

Питання для поглибленої самоперевірки знань

Практичні завдання

Ситуаційна вправа