Основним мотивом діяльності кожної фірми є отримання максимально можливого прибутку. Реальні можливості реалізації цієї стратегічної мети обмежені витратами виробництва і попитом на продукцію, яку випускає фірма. За певних обставин (завоювання місця на ринку, витіснення конкурента тощо) фірма може піти на тимчасове зниження прибутку і навіть продавати продукцію зі збитком. Але тривалий час без прибутку фірма існувати не може, бо вона не вистоїть в конкурентній боротьбі. Витрати фірми є основним чинником, який обмежує прибуток і водночас є головним фактором, який визначає обсяг пропозиції, тому прийняття рішень керівництвом фірми не можливе без аналізу фактичного рівня витрат і їх можливої динаміки в майбутньому. Це стосується як продукції, яка вже освоєна, так і переходу до випуску нових видів. Проте з'ясування того, що являють собою витрати фірм, не є таким простим, як це здається на перший погляд. Найбільш загальне розуміння витрат фірми - це грошові витрати, які необхідно здійснити фірмі для створення і реалізації товару (послуги).

§ 1. ВИТРАТИ ФІРМ ТА ЇХ ВИДИ

Велику увагу витратам приділив К.Маркс. Будучи прихильником трудової теорії вартості товару, він розглядав витрати як затрати підприємств на виробництво і реалізацію продукції. При цьому він розрізняв витрати виробництва і витрати обігу.

Витрати виробництва - це витрати фірм на виплату заробітної плати найманим працівникам, придбання сировини і матеріалів, палива та енергії, амортизацію основного капіталу тощо. У радянській економічній науці і практиці ці витрати називали собівартістю продукції. Собівартість трактувалась як така економічна категорія, яка відображає, у що обходиться виробництво даної продукції підприємству. Оскільки у К.Маркса вартість товару відображає всі затрати уречевленої і живої праці, то вартість він назвав суспільними витратами, а витрати фірм витратами виробництва. При продажу товару вартість перетворюється у гроші, і підприємець отримує грошову виручку, одна частина якої компенсує витрати виробництва, а друга є прибутком. Це значить, що витрати виробництва, тобто витрати фірми, є менші від витрат суспільства на величину прибутку. Витрати фірм на виробництво продукції також не є однорідні і однозначні ні за характером здійснення, ні за механізмом відшкодування. Тому К.Маркс поділяв витрати фірм на авансові і поточні.

Авансові витрати - це авансування виробництва, тобто це великі одноразові затрати на будівництво виробничих будівель, споруд, інженерних комунікацій на придбання устаткування, транспортних засобів тощо. їх здійснення необхідне для започаткування підприємницької діяльності. Ці гроші витрачаються відразу, одноразово. Але при продажу виробленої продукції компенсується лише частина одноразових затрат, наприклад, не вся вартість виробничих будівель, машин, устаткування, а лише їх невелика частина у розмірі амортизаційних відрахувань, які ввійшли до складу ціни даного товару.

На відміну від одноразових поточні витрати, пов'язані з придбанням сировини, пального, електроенергії, виплатою заробітної плати тощо. Вони здійснюються потоком і компенсуються в повному обсязі після реалізації виробленої продукції. Отже, витрати виробництва, на відміну від одноразових авансових витрат, - це витрати на виробництво даної продукції в даному періоді (році). Крім витрат виробництва, К.Маркс виділив витрати обігу.

Витрати обігу - це витрати, пов'язані з купівлею-продажем продукції. До цих витрат він відносив затрати на виплату заробітної плати працівникам оптової і роздрібної торгівлі, утримання складських і торговельних приміщень, затрати на рекламу, консультації, вивчення споживчого попиту, транспортування, сортування, зберігання продукції тощо. При цьому К.Маркс виходив з того, що вартість продукції утворюється витратами виробництва і тими витратами обігу, які являють собою продовження процесу виробництва у сфері обігу, наприклад затрати праці по пакуванню, фасуванню продукції.

Такий підхід дає можливість визначати витрати на різних рівнях: підпрємства, цеху. На практиці розрізняють:

- цехову собівартість - всі витрати на виробництво, за винятком загальнозаводських;

- виробничу (фабрично-заводську) - всі витрати на виробництво без позавиробничих;

- повну собівартість - всі витрати, пов'язані з виробництвом продукції та послуг, і позавиробничі витрати (витрати на тару, упаковку тощо);

- індивідуальну собівартість - витрати на одиницю окремих продукції.

Усі підприємства визначають планову собівартість. Вона обчислюється на початку виробничого циклу на основі нормативів, технологічних карт і т.п. при складанні виробничо-фінансового плану. Фактична собівартість визначається на основі фактичних витрат. Зіставлення фактичної і планової собівартості дає можливість виявити упущення в роботі та напрями зниження витрат.

При калькуляції, тобто обчисленні собівартості одиниці продукції за елементами витрат, розрізняють:

- прямі витрати - це такі, які безпосередньо пов'язані з виробництвом (витрати на сировину і матеріали, заробітна плата основних виробничих працівників тощо). Вони відносяться на окремі види продукції;

- непрямі витрати - це такі, які пов'язані з роботою підприємства в цілому (цехові та загальновиробничі витрати). До них належить заробітна плата керівників в цеху, підприємства, працівників охорони, пожежної служби, комерційного і маркетингового підрозділів тощо.

За економічним змістом витрати поділяють на: основні - пов'язані безпосередньо з виробництвом продукції; накладні - включають витрати на організацію, управління, технічну підготовку й обслуговування виробництва, відсотки за кредит банку,витрати на охорону праці, на оплату управлінського апарату, канцелярські витрати тощо.

Сучасна економічна теорія не обмежується лише даним підходом до трактування витрат. З'ясовуючи сутність витрат, їх види та функції, вона акцентує увагу на тому, що ресурси є обмеженими і кожний підприємець має можливість вибору, тобто альтернативного використання. Під "альтернативним використанням" розуміється, наприклад, можливість виробництва з деревини будівельних матеріалів, меблів, паперу, хімічних продуктів. Тому коли фірма вирішує виробляти якийсь продукт, наприклад, меблі, то вона тим самим відмовляється від виробництва з деревини, скажімо, блоків для дачних будинків. В умовах обмеженості ресурсів кожній фірмі доводиться вибирати, а вибір завжди означає відмову від чогось на користь іншого. Обмеженість ресурсів зумовлює необхідність двоїсто підходити до визначення витрат, в основі якого лежить різне відношення до обороту капіталу. Оборот капіталу можна розглядати в минулому часі як такий, що вже здійснився. В такому разі має місце бухгалтерський підхід до визначення витрат. Але оборот капіталу можна розглядати з позицій майбутнього фірми, це - економічний підхід. Таким чином, бухгалтерський підхід означає розрахунок витрат, які вже здійснилися, тобто підведення підсумків діяльності фірми, визначення реальних витрат.

Економічний підхід - це підхід до формування витрат, з'ясування шляхів їх оптимізації. Обидва підходи в однаковій мірі необхідні для кожної фірми, але кожний з них виконує свою функцію.

Функціональна відмінність бухгалтерського і економічного підходів до витрат проявляється при визначенні видів, складу і величини витрат.

Бухгалтерські витрати у вітчизняній економічній науці і практиці називають "собівартість продукції". Бухгалтерські витрати - це виражені в грошовій формі поточні витрати фірми на виробництво і реалізацію продукції. За економічним змістом ці витрати групуються у такі статті: 1) амортизація основного капіталу; 2) матеріальні витрати; 3) витрати на оплату праці з відрахуваннями на соціальне страхування й забезпечення; 4) інші витрати.

На основі такого групування витрат підприємства кожної конкретної галузі визначають статті витрат виробництва і реалізації продукції з урахуванням характеру і структури виробництва. Так, наприклад, стаття "матеріальні витрати" включає витрати на матеріали за цінами придбання, а також відсотки за кредит, який дає постачальник цієї продукції, націнки, надбавки, комісійні винагороди, виплачені постачальникам, витрати на транспортування, зберігання й доставку продукції силами сторонніх фірм.

Стаття "інші витрати" включає: відсотки за кредити банків, платежі за обов'язкове страхування майна, витрати на відрядження, плату за пожежну і сторожову охорону, витрати на гарантійний ремонт й обслуговування, оплата послуг зв'язку й обчислювального центру, орендну плату, витрати на рекламу тощо.

Співвідношення елементів витрат на підприємствах різних галузей неоднакова. Так, в автомобільній промисловості частка купованих комплектуючих виробів та напівфабрикатів становить близько 50% усіх витрат, тоді як, наприклад, на швейній фабриці у повній собівартості чоловічого костюма матеріальні витрати становлять 90%, витрати на утримання і експлуатацію обладнання - 1,1, витрати на оплату праці - 3,1%.

Уявлення про співвідношення основних статей витрат на виробництво промислової продукції дають дані таблиці 10.1.

Таблиця 10.1

Структура витрат на виробництво промислової продукції в Україні в 2006р., %

Матеріальні витрати | Амортизація | Витрати на оплату праці | Відрахування на соціальні заходи | Інші витрати | |

Промисловість | 65,1 | 3,6 | 9,4 | 3,5 | 7,6 |

Добувна промисловість | 48,4 | 10,5 | 24,9 | 11,6 | 8,8 |

Переробна промисловість | 77,0 | 3,0 | 8,6 | 3,1 | 8,3 |

Економічні витрати відрізняються від бухгалтерських, перш за все, тим, що виражають різні варіанти, альтернативність використання коштів фірми. У фірми завжди є вибір використання коштів: гроші можна вкласти

у виробництво і отримати прибуток; можна вкласти в комерційний банк і отримати відсоток; можна придбати облігації державної внутрішньої позики і т. ін. При цьому однакові витрати капіталу будуть давати різний результат. Так, у системі економічних розрахунків появляються альтернативні витрати.

Альтернативні витрати або витрати вибору - це грошові витрати, які пов'язані з утраченими можливостями кращого використання ресурсів фірми (витрати упущених можливостей). Альтернативні витрати є грошовими витратами фірми: це її фактичні витрати на придбання устаткування, сировини, пального тощо. Але альтернативні витрати не завжди збігаються з фактичними. Тому їх поділяють на явні і неявні.

Явні альтернативні витрати фірми - це її фактичні витрати на придбання устаткування, сировини і матеріалів, енергії і напівфабрикатів, виплату заробітної плати, оренду приміщень тощо. Вони дорівнюють бухгалтерським витратам. Чому їх називають альтернативними? Тому що фірма могла їх витратити іншим чином, але не витратила. Наприклад, пекарня витратила на придбання необхідного їй борошна 10 тис. грн. Ці 10 тис. грн являють собою її альтернативні витрати, оскільки вона вже не може їх витратити на щось інше. Витрати на придбання цього борошна є явними альтернативними і в той же час бухгалтерськими витратами, оскільки вони вже здійснені. Інший приклад. Пекарня може купити борошно або у держави, або на вільному ринку. 1 т борошна у держави коштує 1000 грн, на вільному ринку - 950 грн. Ціна борошна у держави виступає як неявні альтернативні витрати, оскільки пекарня могла купити борошно не на вільному ринку, а у держави. Ще один приклад. У пекарні працює три працівники. Один з них - власник пекарні. Заробітна плата працівника пекарні 2500 грн. Якби власник пекарні працював за наймом в іншій пекарні, то його заробіток становив би 2500 грн на місяць. Ці 2500 грн являють собою упущений дохід і включаються до витрат як неявні альтернативні витрати. Неявні альтернативні витрати фірми - це її упущений дохід.

До важливих альтернативних витрат практично кожної фірми належать витрати упущених можливостей інвестованого нею грошового капіталу. Наприклад, на покупку міні пекарні сім'я витратила 10 тис. грн. Якби вона поклала дані гроші в банк на депозитний рахунок під 25% річних, то через рік вона отримала б 2,5 тис. грн. Таким чином, придбавши міні пекарню для випічки батонів, дана сім'я відмовилась від щорічного доходу у розмірі 2,5 тис. грн у вигляді відсотків на капітал. Дана сума є складником альтернативних витрат.

Сутність відмінностей явних і неявних витрат фірми віддзеркалює не тільки відмінності між економічними і бухгалтерськими витратами, але й важливі розбіжності у здійсненні аналізу підприємницької діяльності бухгалтерами і економістами. Економістів цікавить, перш за все, вивчення процесу прийняття фірмами рішень про призначення ціни і обсяг випуску продукції. Розраховуючи свої витрати для визначення обсягу виробництва, фірма орієнтується на альтернативні витрати. Вона розглядає їх (а не бухгалтерські витрати) як фактор, який обмежує обсяг виробництва і пропозиції своєї продукції на ринку. На відміну від економістів бухгалтери займаються тим, що відслідковують грошові потоки фірми: відплив і надходження грошей. Вони враховують лише явні витрати і ігнорують неявні.

Виділення явних і неявних витрат дає можливість поділяти витрати фірми на внутрішні і зовнішні. їх виділення відтінює відмінності між економічними і бухгалтерськими витратами за способом розрахунку. Зовнішні витрати - це витрати пов'язані з оплатою праці найманих працівників, сировини, комплектуючих, пального, тобто всього того, що вона не виробляє сама для створення даного продукту. Залежно від спеціалізації величина зовнішніх витрат для виробництва одного і того ж продукту різна. На спеціалізованих автомобільних заводах їх частка менша, ніж на складальних автомобільних заводах.

Внутрішні витрати фірми - це витрати, пов'язані з використанням даною фірмою своїх власних ресурсів: праці власника фірми, його капіталу, нерухомого майна. Власник підприємства не платить сам собі орендної плати, не виплачує сам собі заробітної плати, не нараховує відсотків на власний капітал. Але власник фірми отримує так званий "нормальний" прибуток. В іншому разі він не буде займатися даним бізнесом. Отримуваний ним "нормальний" прибуток складає елемент економічних витрат. Бухгалтерські витрати не включають цього важливого вартісного компонента, оскільки виражають реальну, яка фактично склалась, комерційну результативність виробництва, а не передбачувану (розраховувану).

Ще однією відмінністю економічних витрат від бухгалтерських є їх структура, яка залежить від обсягу випуску продукції. У зв'язку з цим економічні витрати поділяють на постійні і змінні, середні і граничні. Такий поділ економічних витрат дає можливість відслідковувати процес їх формування, визначити участь різних структурних елементів у збільшенні обсягу виробництва продукції, а значить, і оптимізувати їх.

Постійні витрати ^С) - це грошові витрати фірми на ресурси, які представляють постійні фактори виробництва. Величина постійних витрат не залежить від зміни обсягу виробництва. До постійних витрат належать амортизаційні відрахування, витрати на утримання будівель, споруд, інженерних комунікацій, страхові платежі, адміністративно-управлінські витрати (заробітна плата адміністративно-управлінського персоналу, охорони), орендна плата, виплати відсотків на облігації. Постійні витрати існують навіть тоді, коли фірма нічого не виробляє, не здійснює ніякої виробничої діяльності. Постійні витрати є безповоротними. Вони створюють основу для виникнення у фірми збитків. Тому підприємці зацікавлені в безперервній роботі своїх фірм, в якомога швидшому подоланні спаду попиту на свою продукцію, у формуванні сприятливого для роботи соціального клімату у фірмі.

Змінні витрати (УС) - це грошові витрати на ресурси, які складають змінні фактори виробництва. їх величина змінюється разом із зміною обсягу виробництва. Вони складаються із витрат на придбання сировини, основних і допоміжних матеріалів, теплової та електричної енергії на технологічні цілі, заробітну плату найманим працівникам, що виробляють продукцію, транспортні витрати тощо.

Слід відмітити, що про поділ витрат на постійні і змінні можна говорити лише стосовно коротких періодів функціонування фірми. Іншими словами, виходячи з аналізу видів витрат і їх динаміки, можна вивести різницю між короткостроковим і довгостроковим функціонуванням фірми. У короткостроковому періоді постійні витрати залишаються не змінними і фірма може змінювати обсяг виробництва продукції тільки за допомогою зміни величини змінних витрат. У довгостроковому періоді всі витрати стають змінними, оскільки за досить тривалий інтервал часу фірма змінює свої виробничі потужності.

Загальні витрати (ТС) являють собою суму постійних і змінних витрат при кожному даному рівні виробництва. їх називають сукупними або валовими витратами. Для фірми вони є найменшими загальними грошовими витратами, які необхідні для виробництва відповідної кількості продукції.

Сумарні витрати збільшуються у міру збільшення випуску продукції. Тому вони є зростаючою функцією обсягу виробництва. Проте фірму цікавлять не стільки валові, скільки середні витрати, бо за збільшенням валових витрат може приховуватися зниження середніх витрат. Для управління виробництвом важливо знати саме величину валових витрат у розрахунку на одиницю продукції. У зв'язку з цим розраховуються середні витрати.

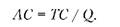

Середні витрати (АС) - це частка від ділення валових витрат на обсяг виробленої продукції.

Оскільки сукупні витрати є сумою постійних і змінних витрат, то середні витрати можна зобразити як суму середніх постійних і середніх змінних витрат.

Середні постійні витрати (AFC) - це частка від ділення постійних витрат на обсяг продукції, яка вироблена за даний період:

Середні змінні витрати (AVC) - це відношення змінних витрат до загального обсягу продукції виробленої за даний період:

Динаміка середніх витрат визначається динамікою середніх постійних і середніх змінних витрат. її графік має, як правило, и-подібну форму (див. рис. 10.1).

и-подібна форма кривої середніх витрат зумовлена:

1) спочатку, в період освоєння виробничих потужностей чи налагодження випуску нового виду продукції, коли обсяг виробництва незначний на нього припадає весь тягар постійних витрат. У міру зростання обсягу виробництва постійні витрати розподіляються на все більшу кількість одиниць продукції, тобто середні постійні витрати зменшуються, а середні змінні зростають, але зростають повільніше ніж зменшуються середні постійні витрати, що зумовлює зменшення загальних середніх витрат. При цьому загальні середні витрати будуть зменшуватися до тих пір, поки зростання середніх змінних витрат нейтралізується зменшенням середніх постійних витрат, досягаючи мінімуму в точці М. Цей рух зліва направо і вниз відображає реалізацію ефекту масового виробництва (див. рис. 10.1).

2) при подальшому збільшенні обсягу виробництва виникають труднощі в управлінні фірмою, зростають транспортні витрати, витрати на нейтралізацію негативного впливу виробництва на довкілля та інші змінні витрати, які зумовлюють зростання середніх змінних витрат. Рух по кривій середніх витрат від точки М вправо і вверх відображає, що основний вплив на їх зростання здійснюють середні змінні витрати.

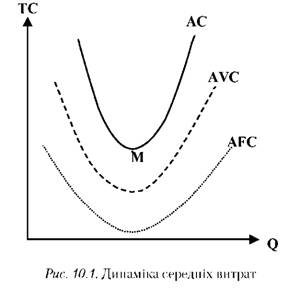

Динаміка загальних середніх витрат має особливо важливе значення для визначення ринкової рівноваги, тобто того обсягу виробництва, при якому вона може мінімізувати свої витрати. Якщо середні витрати менші від ринкової ціни, то виробництво даного продукту є рентабельним і обсяг виробництва може здійснюватися в межах від 0іу до ()2 (див. рис. 10.2).

Якщо середні загальні витрати вищі від ринкової ціни, то виробництво даної продукції для фірми є збитковим. Якщо вони дорівнюють ринковій ціні, то виробництво продукції для фірми не є ні збитковим, ні прибутковим. Ці положення вказують на те, що, незважаючи на важливе значення середніх загальних витрат, для прийняття фірмою рішень щодо обсягу виробництва продукції все ж вони не дають відповіді на питання, як змінюються сукупні витрати із зміною обсягу виробництва. Середні витрати вказують лише про витрати виробництва середньої типової одиниці продукції.

Динаміка середніх загальних витрат характеризує становище фірми на ринку, проте сама по собі не визначає лінії пропонування і точки оптимального обсягу виробництва. Справді, якщо середні

Рис. 10.2. Межі рентабельного виробництва

витрати менші від ціни (див. рис. 10.2), то на основі цього можна лише стверджувати, що в інтервалі від ( до (2 знаходиться зона прибуткового виробництва, а при обсязі виробництва ((3, якому відповідають мінімальні середні витрати, фірма отримує максимальний прибуток на одиницю продукції. Але чи означає це, що точка ((3 - це точка оптимального обсягу виробництва, де фірма досягає своєї рівноваги? Підприємця, як відомо, цікавить не прибуток на одиницю продукції, а максимум загальної маси отримуваного прибутку. Лінія середніх витрат не показує, де досягається цей максимум. Для відповіді на це запитання економічна теорія використовує категорію граничних витрат.

Граничні витрати (МС) - це додаткові витрати фірми, пов'язані з виробництвом однієї додаткової, понад певний обсяг, одиниці продукції найдешевшим способом. Граничні витрати розраховуються як різниця між витратами виробництва п одиниць продукції і витратами виробництва п-1 одиниць продукції:

МС = ТС - ТС

п п-1

Граничні витрати розраховують також як відношення приросту сукупних витрат до приросту обсягу виробництва:

Як видно з даних формул, граничні витрати показують, яких додаткових витрат коштувало виробнику виробництво додаткової одиниці продукції (див. табл. 1).

Таблиця 10.2

Динаміка граничних витрат

К-ть виробленої продукції, шт. | Загальні витрати, грн (ТС) | Середні витрати, грн / шт. (АС) | Граничні витра- ти, грн (МС) |

42 | 4200 | 100 | - |

43 | 4257 | 99 | 57 |

44 | 4312 | 98 | 55 |

45 | 4365 | 97 | 53 |

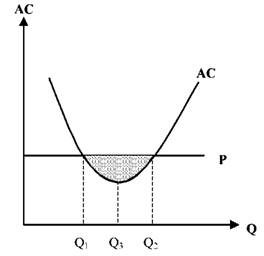

Динаміка граничних витрат не залежить від постійних витрат, оскільки останні існують не залежно від того, чи виробляється додаткова одиниця продукції, чи ні. Спочатку граничні витрати зменшуються, залишаючись меншими від середніх витрат. Це пояснюється тим, що коли витрати на одиницю продукції зменшуються, значить, виробництво кожної додаткової одиниці продукції обходиться фірмі дешевше порівняно з попередніми продуктами, тобто граничні витрати менші від середніх. Наступне зростання середніх витрат означає, що граничні витрати стають більші від попередніх середніх витрат. Лінія граничних витрат перетинає лінію середніх витрат в її мінімальній точці М.

Граничні витрати відображають дію закону зниження граничної віддачі фактора виробництва. Оскільки продуктивність кожної додаткової одиниці фактора виробництва виявляється меншою, ніж продуктивність його попередньої одиниці, то затрати по залученню цієї додаткової одиниці є також більшими. Тому збільшення обсягу виробництва, яке зумовлене залученням додаткових одиниць факторів виробництва, супроводжується зростанням граничних витрат. До певного моменту ці зростаючі витрати компенсуються зростанням сумарної продуктивності всіх використовуваних одиниць даного фактора виробництва, що супроводжується зростанням середньої віддачі і зниженням середніх витрат. Але це є можливим тільки за умови, що сумарна продуктивність фактора виробництва зростає швидше, ніж падає віддача від залучення кожної додаткової одиниці цього ресурсу, тобто якщо зниження середніх витрат відбувається швидше, ніж зростання граничних.

Тому рішенню фірми про збільшення обсягу виробництва завжди передує зіставлення граничних і середніх витрат. Якщо граничні витрати менші від середніх, то розширення виробництва призведе до подальшого зниження середніх витрат. Якщо ж граничні витрати більші від середніх, то зниження середніх витрат можливе лише шляхом скорочення обсягу виробництва. Мінімум середніх витрат досягається при рівності середніх і граничних витрат виробництва. Відповідно момент найбільш ефективного розміщення ресурсів всередині фірми характеризується досягненням мінімального рівня середніх витрат виробництва. Графічно це зображається у вигляді перетину кривої граничних витрат в точках мінімумів середніх загальних і середніх змінних витрат (див. рис. 10.3).

Таким чином, фірма повинна слідкувати за формуванням не тільки загальних, але й граничних і середніх витрат, зіставляти їх рух з динамікою граничного і середнього продуктів. Тільки тоді

Рис. 10.3. Графік залежності граничних витрат від середніх загальних і середніх змінних витрат

технологія виробництва фірми може отримати оптимальну структуру, яка забезпечує формування мінімальних середніх витрат виробництва, високі темпи зростання граничного продукту і швидке зниження граничних витрат.

Ефективне розміщення фірмою своїх ресурсів відображається не лише на витратах виробництва. Мінімізація витрат створює умови для появи і зростання прибутку. Оскільки витрати відображають затрати фірми в процесі виробництва, то прибуток є головним результатом цього процесу. Тому основний мотив діяльності фірми - прагнення отримати максимальний прибуток.

Глава 11. КАПІТАЛ СФЕРИ ОБІГУ

§ 1. ПОЗИЧКОВИЙ КАПІТАЛ І ПОЗИЧКОВИЙ ПРОЦЕНТ

§ 2. ТОРГОВЕЛЬНИЙ КАПІТАЛ І ТОРГОВЕЛЬНИЙ ПРИБУТОК

§ 3. ЦІННІ ПАПЕРИ ЯК ФІКТИВНИЙ КАПІТАЛ СФЕРИ ОБІГУ

Облігації

Акції

Фондовий ринок

Глава 12. ОСОБЛИВОСТІ ПІДПРИЄМНИЦТВА В АГРАРНОМУ СЕКТОРІ

§ 1. СУБ'ЄКТИ ТА ОБ'ЄКТИ ПІДПРИЄМНИЦТВА В АГРАРНОМУ СЕКТОРІ