З метою нагромадження достатніх грошових коштів для погашення основної суми облігацій після закінчення строку їх дії, підприємства можуть створювати спеціальні фонди погашення облігацій, кошти в яких нагромаджуються на протязі періоду, що передує даті погашення облігацій. Створення фонду погашення облігацій зменшує ризик неплатежу по облігаціях при настанні терміну їх погашення. Управління цим фондом довіряється незалежній особі (банку або йшли фінансово-кредитній установі), яка вкладає перераховані їй кошти у різні проекти, а дохід, отриманий від таких інвестицій, додається в кінці кожного року до залишку фонду погашення облігацій. У випадку наявності у фонді надлишкової суми, в порівнянні з тою, яка необхідна для погашення облігацій, зайва сума повертається підприємству, яке створило цей фонд. У випадку недостатності коштів для виплати зобов'язань по облігаціях, дефіцит сплачується підприємством, яке випустило облігації. У балансі фонд погашення облігацій показується в активі, у розділі "Інвестиції і фонди" як довгострокові інвестиції.

Сума щорічних відрахувань у фонд погашення облігацій визначається виходячи з номінальної вартості облігацій, терміну їх дії та очікуваної прибутковості інвестицій цього фонду. Якщо на кошти фонду відсотки не нараховуються (чого майже не буває), то сума щорічних відрахувань розраховується шляхом ділення суми погашення облігацій на кількість внесків до фонду.

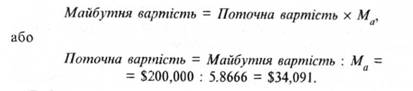

Наприклад, якщо корпорація "Армстронг", яка 1 січня 2000 р. випустила 200 облігацій номінальною вартістю $1,000 кожна строком на 5 років і загальною номінальною вартістю $200,000 планує створити фонд погашення облігацій, достатній для виплати основної суми заборгованості по облігаціях, то вона на протязі п'яти років (31 грудня) повинна робити до цього фонду щорічні внески. Перший внесок буде зроблено 31 грудня 2000 р. Довіреною особою корпорації виступає банк, який акумулює кошти фонду і щороку (31 грудня) буде виплачувати 8 % річних на суму залишку фонду.

Розрахунок величини щорічного внеску корпорації до фонду погашення облігацій здійснюється із застосуванням таблиці майбутньої вартості ануїтету (додаток 5.3):

при 5 періодах сплати (л = 5) і ставці відсотків для одного періоду 8 % з допомогою таблиці майбутньої вартості ануїтету знаходимо, що майбутня вартість ануїтету (Ма) $ 1 (звичайного) складає 5.8666.

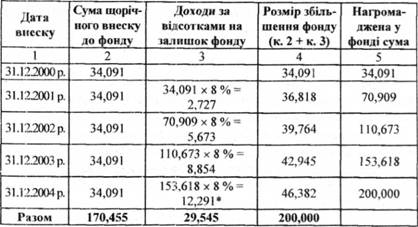

Тобто щорічні внески корпорації до фонду погашення облігацій складають $34,091, а нагромадження коштів цього фонду показано в табл. 9.3.

Таблиця 9.3. Нагромадження коштів у фонді погашення облігацій корпорації "Армстронг"

Відображення внесків коштів до фонду кожного року здійснюється записом:

Фонд погашення облігацій 34,091

Грошові кошти 34,091

Збільшення фонду за рахунок щорічних доходів за відсотками на залишок фонду відображається записом:

Фонд погашення облігацій 2,727

Доходи за відсотками 2,727

Аналогічні проведення, але в іншій сумі будуть складатися і в наступні періоди нарахування доходів за відсотками.

Погашення облігацій за рахунок нагромадженого фонду відображається бухгалтерським проведенням:

Облігації до сплати 200,000

Фонд погашення облігацій 200,000

Облік обміну облігацій до сплати на акції

Покупці облігацій можуть отримувати по них відсотки або обміняти облігації на акції фірми і стати її власником. Таку можливість інвесторам надають конвертовані облігації, які згідно з умовами контракту можуть обмінюватися на звичайні акції підприємства. Власники облігацій погоджуються на такий обмін у випадку зростання ринкової ціни акції.

Відображення конвертації облігацій у звичайні акції здійснюється з дотриманням таких облікових правил:

акції показуються за вартістю, яка відповідає поточній (балансовій) вартості заміщених облігацій. При цьому ринкова вартість ні облігацій, ні акцій не наводиться;

прибутки чи збитки від цієї операції не визначаються, а різниця між номінальною вартістю акцій і поточною вартістю облігацій показується на рахунку "Додатковий капітал".

Такий метод конвертації облігацій у акції називають методом поточної (балансової) вартості.

Наприклад, корпорація "Армстронг" 31 грудня 2030 р. здійснила конвертацію 50 облігацій номінальною вартістю $1,000 кожна на 1500 звичайних акцій вартістю $20 кожна. Облігації були реалізовані без знижки і надбавки, тобто за номінальною вартістю ($50,000). Ринкова вартість і облігацій, і акцій становить $70,000.

В бухгалтерському обліку конвертація облігацій у звичайні акції буде відображена такими проведеннями:

Облігації до сплати 50,000

Статутний капітал (звичайні акції) 30,000

Додатковий капітал 20,000

Ринкова вартість облігацій і акцій ($70,000) при відображенні в обліку конвертації не враховується.

При конвертації у звичайні акції облігацій, які були продані зі знижкою або надбавкою, заборгованість по облігаціях закривається, знижка або надбавка списуються. Прибутки чи збитки при цьому також не визначаються.

На приклад, по 20 облігаціях корпорації "Армстронг" номінальною вартістю $1,000 кожна (приклад наведений вище), які були випущені 1 січня 2000 р. строком на 5 років із встановленою відсотковою ставкою 10 % річних, прийнято рішення конвертувати їх 31.12.2003 р. у 750 звичайних акцій вартістю $20 кожна. Встановлена і ринкова ставки відсотків по облігаціях на дату продажу не співпадали, ринкова ставки відсотків складала 8 %. Тобто облігації були продані з надбавкою.

Недоамортизована сума премії на 31.12.2003 р. складає $370 (див. табл. 9.2). Загальна сума акцій, що підлягають обміну на облігації, становить $15,000 (750 х $20). В бухгалтерському обліку такий варіант конвертації облігацій у звичайні акції буде відображений наступними проведеннями:

Облігації до сплати 20,000

Надбавка по облігаціях до сплати 370

Статутний капітал (звичайні акції) 15,000

Додатковий капітал 5,370

І в цьому випадку на рахунку "Статутний капітал" відображається номінальна вартість акцій, а різниця між поточною вартістю облігацій і номінальною вартістю акцій обліковується на рахунку "Додатковий капітал".

9.4. Облік зобов'язань з фінансової оренди

9.5. Облік інших довгострокових зобов'язань

РОЗДІЛ Х. ОБЛІК ВЛАСНОГО КАПІТАЛУ І РОЗПОДІЛУ ПРИБУТКУ

10.1. Сутність капіталу та його види

10.2. Облік капіталу одноосібного власника

10.3. Облік капіталу та розподілу прибутку в товариствах

Облік змін в капіталі товариства

Перетворення товариства на корпорацію

10.4. Облік капіталу та розподілу прибутку в корпораціях