Розвиток різних форм власності переважно скоротив сферу відомчого контролю, обмежив втручання державних органів у фінансову діяльність підприємств та обумовив зростання потреби в незалежному від держави аудиті щодо достовірності, повноти бухгалтерської звітності і відповідності її чинному законодавству.

Реформування бухгалтерського обліку та фінансової звітності, затвердження нового плану рахунків і національних положень (стандартів) обліку та введення міжнародних стандартів аудиту (1.01.2005) вимагають реформування й^удосконалення основ аудиту.

Вивчення курсу "Основи аудиту" згідно з навчальним планом, як самостійної дисципліни обумовило необхідність підготовки навчально-практичного посібника з основ аудиту. Метою цього курсу є опанування загальнотеоретичних, методичних основ аудиторської діяльності, а також набуття певного досвіду проведення аудиторської перевірки та надання супутніх аудиту послуг на конкретному підприємстві.

У посібнику розкриваються теоретичні, практичні аспекти аудиту як об'єкта організації й управління, роз'яснюється суть планування і підготовки аудиторської перевірки, її проведення та відповідальність аудитора за результати своєї роботи.

У посібнику в 9 темах висвітлені теоретичні основи аудиту: його суть, місце в господарському контролі, предмет, об'єкти і суб'єкти; методика проведення аудиту, помилки та факти обману; аудиторські докази.

У виданні розглядаються питання вибору клієнта, проведення попереднього обстеження, укладення договору, проведення перевірки, зібрання доказів та складення висновку щодо повноти, достовірності, об'єктивності та законності представленої інформації.

З кожної теми курсу "Основи аудиту" пропонуються запитання для обговорення та самоперевірки, господарські ситуації, графічні диктанти, тести, завдання.

Виконання практичних завдань з основ аудиту формують у студентів навички проведення аудиторської перевірки, оцінки фінансової стійкості ділових партнерів, що є однією з важливих умов підприємництва в умовах ринку.

РОЗДІЛ 1 ВИНИКНЕННЯ ТА РОЗВИТОК АУДИТУ В УМОВАХ РИНКОВОЇ ЕКОНОМІКИ

1.1. Історія виникнення і розвитку аудиту

Ринкова економіка потребує нових форм аудиту за якістю бухгалтерського обліку та достовірністю інформації у фінансовій звітності про діяльність підприємств. Історія аудиту свідчить, що його розвиток обумовлений розподілом інтересів адміністрації підприємств та інвесторів.

Перша згадка про аудиторів Великобританії належить до 1299 р. Указом короля Едуарда II7 березня 1324 р. були призначені три державні аудитори, які зобов'язані запитувати, слухати і перевіряти всі рахунки, що ведуться та будуть заведені у провінціях Оксфорді, Беркенхеді та ін., а також відмічати про всі зауваження щодо їх ведення.

Розвиток аудиту бере свій початок в Шотландії. Датою виникнення його діяльності є 1853 p., коли був офіційно заснований Едінбургзький інститут аудиторів.

Великобританія вважається батьківщиною законодавства з аудиту. Згідно з прийнятими законами у 1844 р. акціонерні товариства повинні доручати незалежним бухгалтерам здійснювати перевірку бухгалтерських книг та рахунків компаній і звітувати перед акціонерами.

Після встановлення обов'язкового аудиту у Великобританії через п'ять років такий закон був прийнятий у Франції.

Законодавчим органом штату в 1886 p. у Нью-Йорку був ухвалений закон, який регулював аудиторську діяльність, а в 1887 р. — організована асоціація аудиторів. Зараз майже усі країни світу з ринковою економікою мають громадський інститут аудиту з правовою й організаційною основою.

На міжнародному рівні в умовах ринкової економіки розширюються напрямки аудиторської діяльності. З'явився правовий, екологічний, незалежний, управлінський аудит. Але необхідно відмітити, що більшість понять аудиту залишаються на початковому рівні розвитку.

В міжнародній літературі та практиці немає однозначного визначення поняття терміну аудиту. Цей термін походить від латинського слова "Audit", що в перекладі означає "той, що слухає".

Аудитор походить від латинського слова "auditor", що в перекладі означає "слухач", "учень", "послідовник" [17, с. 635].

У міжнародних нормах з аудиту аудиторська перевірка визначається як незалежна перевірка фінансових звітів або фінансової інформації об'єкту (не зважаючи на його прибутковість, розмір і організаційну форму) з метою висловлення думки про неї (11).

На думку американського спеціаліста з аудиту Дж. Робертсона аудит— це "діяльність, що спрямована на зменшення підприємницького ризику, який можна приблизно передбачити і встановити вірогідність сприятливих подій" [24, с. 83].

У Росії законодавчо визначено аудит як незалежну експертизу фінансової звітності підприємства на основі перевірки дотримання порядку ведення бухгалтерського звіту відповідності господарських і фінансових операцій законодавству, повноти і точності відображення діяльності підприємств у фінансовій звітності.

Більшість економістів Росії дотримуються визначення поняття аудиту відповідно законодавчих актів.

В Україні виникнення аудиту своїми коренями входить до часів Російської імперії.

Перші зародки аудиту відносяться до 1987-1989 pp. В цей період нарівні міністерств фінансів союзних республік створені госпрозрахункові контрольно-ревізійні групи і групи інаудиту. В Україні з метою контролю спільних підприємств було створене дочірнє відділення "Інаудиту" (Інаудит-Україна).

У 1989 р. з виникненням в Україні спільних підприємств (СП) іноземними інвесторами було поставлене питання про аудиторське підтвердження результатів фінансово-господарської діяльності СП.

У Києві 14 лютого 1992 р. на з'їзді аудиторів прийнято Статут громадського об'єднання громадян, що здійснюють аудиторську перевірку підприємств — Спілки аудиторів України.

У 1993 р. в Україні створено самостійний орган — Аудиторську палату України.

З 1993 р. із прийняттям Закону України "Про аудиторську діяльність" була створена цілісна система аудиту в Україні.

У1995-1996 рр. прийняті тимчасові вітчизняні нормативи аудиту, а починаючи з 01.01.99 р. введені постійно діючі національні нормативи аудиту.

Спілкою аудиторів України та Федерацією професійних бухгалтерів 1 аудиторів України 3 березня 1997 р. видається журнал "Вестник бухгалтера и аудитора Украины".

виникнення аудиту в світовій практиці наведено у табл. 1.1.

Табл. 1.1. Періоди виникнення аудиторської діяльності у світовій і національній практиці

з/п | Рік виникнення аудиту | Згадки про аудит та місце його виникнення | Джерела інформації стосовно виникнення аудиту |

2 | 3 | 4 | |

1. | 1130 | Архів казначейства з Англії та Шотландії | Англомовний обліковий документ |

2. | 1299-1324 | Графство Оксфорд, Беркшир, Південний Емптон, Уілтс, Самсет і Дорсет | Королівський указ з призначення аудиторів у графствах |

3. | 1285 | Англія | Королем Англії Едвардом І виданий перший законодавчий акт, що регулював діяльність аудиторів |

4. | 1720 | Великобританія | Перший документально зафіксований документ з проведення незалежного аудиту спекулятивної діяльності акціонерних товариств (вважається крах "Південно-морської компанії") |

5. | 1720 | Великобританія | Парламент Великобританії прийняв "Акт про Мильний пузир", що забороняв корпоративну форму підприємницької діяльності і визнав партнерство |

6. | 1825 | Великобританія | Акт було скасовано піл тиском громадськості |

7. | 1844 | Великобританія | Вийшла серія законів про компанії, згідно з якими керівники один раз впродовж року зобов'язані надавати акціонерам підписаний ними балансовий звіт підприємства, запрошувати аудитора для перевірки і здійснювати підтвердження звітності перед акціонерами |

8. | 1867 | Франція | Прийняті закони про обов'язковий незалежний аудит |

9. | 1887 | США | Прийняті закони про обов'язковий незалежний аудит |

10. | Кінець XIX ст. | Англія, Франція, США | Незалежний аудит сформувався як самостійна сфера професійної практичної діяльності |

11. | 1929 | Великобританія, Франція, США | Об'єктом перевірки були лише результати господарської діяльності (прибуток, збиток) |

12. | 1977 | Міжнародна Федерація Бухгалтерів в Нью-Йорку | Розробка Етичного кодексу професійних бухгалтерів, Міжнародних Стандартів аудиту, бюлетенів з аудиту, положень про державний і управлінський облік, посібників з професійної освіти і аудиту державних підприємств |

13. | XVIII ст. | Росія | Перша згадка про аудиторів Росії |

14. | 1716 | Росія | Петро І ввів звання аудитора у військовому статуті і в "Табелі про ранги" та аудитори віднесеш до військових чинів |

15. | 1797 | Росія | Аудитори були переведені у цивільні чини |

16. | 1833 | Росія | У Петербурзі заснована школа, названа Аудиторським училищем |

17. | 1867 | Росія | Посада аудитора була скасована |

18. | До 1987 | СРСР | Проблема методології та організації аудиту не вирішувалась і не порушувалась зовсім |

19. | 1987-1989 | СРСР | Створені госпрозрахункові контроль-ревізійні групи і групи інаудиту |

20. | 14.02.1992р. | Україна | Прийнято Статут громадського об'єднання громадян, які здійснювали аудиторську діяльність - Спілку аудиторів України |

21. | 1993 | Україна | Створено незалежний орган - Аудиторську палату України і прийнято Закон України "Про аудиторську діяльність" |

22. | 1995-1996 | Україна | Прийняті тимчасові вітчизняні нормативи з аудиту |

23. | 1997 | Україна | Виходить журнал "Вестник бухгалтера и аудитора Украины", який видається Спілкою аудиторів України та Федерацією професійних бухгалтерів і аудиторів України |

24. | 01.01.1999 | Україна | Введені постійно діючі національні нормативи з аудиту та Кодекс професійної етики аудиторів України |

Суть порівняння відмінностей трактування аудиту в Україні від міжнародної практики полягає в обраних критеріях достовірності інформації у фінансовій звітності, бухгалтерському обліку, аналізу і користувачів аудиторських послуг (органів Державної податкової інспекції, інвесторів, акціонерних підприємств).

Еволюція розуміння і трактування поняття аудита виділила три стадії його розвитку: підтверджувальний, системно-орієнтований і стадія аудиту, який ґрунтується на ризику.

Метою підтверджу вального аудиту є запобігання і виявлення помилок, зловживань, шахрайства. Він передбачає також перевірку і підтвердження аудитором кожної господарської операції, документів та регістрів бухгалтерського обліку.

Системно-орієнтований аудит передбачає нагляд за системами, що контролюють господарські операції. Його основною метою є підтвердження достовірності фінансової звітності.

Аудит, що ґрунтується на ризику — це вид аудиту, за якого перевірка здійснюється вибірково з урахуванням особливих умов функціонування підприємства, його "вузьких місць".

На думку проф. В.Д. Андреева, "при аудиті, що ґрунтується на ризику, дивляться на людей, які контролюють систему, і дають оцінку прийнятих ними управлінських рішень" [13,с.9].

Необхідно зауважити, що потреба надання аудиторських послуг в Україні виникла з переходом нашої країни на ринкові відносини.

З розвитком ринку розширився також асортимент і обсяг послуг, які надаються аудиторськими фірмами. Поряд з традиційними послугами і консультаціями з бухгалтерського обліку вони здійснюють консультації з оподаткування підприємств, надають увагу питанням управлінської діяльності, маркетингу, оцінці матеріально-виробничих запасів, прогнозуванню, банківській справі, кредитній політиці, складанню звітності тощо.

Із формуванням ринкової економіки, урізноманітненням форм власності капіталу в країнах СНД розвивається аудиторська консультаційна діяльність. Позитивним у розвитку аудиту в цих країнах є те, що аудиторська діяльність регулюється спеціальним законодавством і правовими та нормативними актами з аудиту.

У країнах СНД створено Координаційний центр з аудиту за участю структур ООН, Асоціації бухгалтерів і аудиторів країн співдружності та Асоціації бухгалтерів і аудиторів України, який сприяв розробці методичного забезпечення аудиту, створенню підручників та навчально-практичних посібників з аудиту з метою підготовки аудиторів у ВНЗтощо.

На першому етапі аудиторської діяльності в Україні надавались послуги з аудиту спільним підприємствам на вимогу іноземного інвестора про підтвердження аудитором достовірності показників фінансової звітності

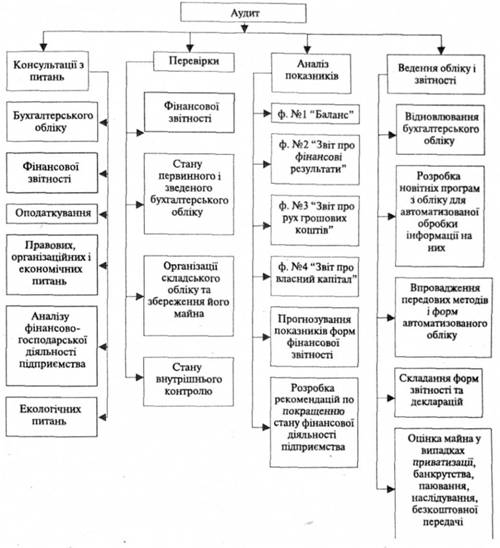

та консультацій з питань ведення бухгалтерського обліку і складання фінансової звітності; на другому етап і - надання різноманітних послуг: відновлення обліку, консультації з питань оподаткування, складання звітності; на третьому етапі - аудит іноземних інвестицій став необхідним для кожного підприємства незалежно від форми власності (рис. 1.1).

З моменту прийняття Закону України "Про аудиторську діяльність" від 22 квітня 1993 р. [1] визначена обов'язковість аудиту з метою підтвердження показників річної фінансової звітності підприємств майже усіх форм власності.

Цим Законом визначається аудит повноти і відповідності чинному законодавству та розробленим нормативам фінансової звітності, обліку первинних, зведених документів та іншої інформації діяльності суб'єктів господарювання.

Слід знати, що аудиторська перевірка не тільки забезпечує повноту показників фінансової звітності, а здійснює також розробку пропозицій щодо оптимізації та поліпшення діяльності підприємства, що призводить до збільшення прибутку.

На нашу думку, аудит - це необхідна, своєрідна експертиза бізнесу, фінансово-господарської діяльності суб'єктів господарювання, за допомогою якої визначаються критерії достовірності показників фінансової звітності і ведення обліку та аналізу.

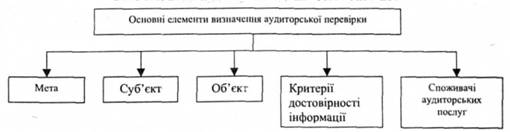

Трактування відмінностей визначень аудиту згідно з нормативними документами України і професійних організацій США, Великобританії, інших зарубіжних країн, Міжнародних норм аудиту, а також науковців-практиків з аудиту дає можливість з'ясувати зміст основних елементів визначення аудиту фінансової звітності, бухгалтерського обліку і аналізу господарської діяльності підприємств різних форм власності як за загальною міжнародною практикою, так і за законодавством України.

Основні елементи визначення аудиторської діяльності мають такий вигляд (рис. 1.2).

Згідно з Міжнародними стандартами обліку і аудиту головною метою звітності вважається не формальне дотримання вимог облікових стандартів, а розкриття їх економічного змісту. Але в конкретних ситуаціях звітність, складена з відхиленням від цих вимог, розглядається як правильна і об'єктивна [11; с. 3].

У країнах з традиціями державного регулювання бухгалтерського обліку критерії достовірності фінансової звітності пов'язуються стосовно формального дотримання вимог, що встановлені державою, але вони орієнтовані на потреби інвестора.

Рис. 1.1. Види аудиторської діяльності та їх зміст

Рис. 1.2. Основні елементи визначення аудиторської діяльності

В Україні бухгалтерський облік підпорядкований потребам податкового законодавства, тому головне завдання аудиту теж зводиться до перевірки додержання вимог законодавства.

Отже, суть проблеми полягає, перш за все, у змісті критерію достовірності фінансової звітності, а не у порядку його встановлення.

Об'єктом аудиту на Україні вважають річ ну бухгалтерську звітність: Баланс (ф. №1); Звіт про фінансові результати (ф. №2); Звіт про рух грошових коштів (ф. №3); Звіт про власний капітал (ф. №4) та примітки до фінансових звітів, яка відрізняється від фінансової, узагальненої в міжнародній практиці не лише складом, а й підходами до формування її показників.

Вказані проблеми не знайшли відображення в національному нормативі аудиту №3 "Мета та загальні принципи аудиту фінансової звітності" (дод. 2). У цьому нормативному документі відсутня узгодженість із Законом України "Про аудиторську діяльність" (дод. 1), терміну визначення аудиту, його мети та критеріїв достовірності річної звітності. Визначення аудиту трактується як незалежна експертиза фінансових звітів та іншої інформації про господарсько-фінансову діяльність суб'єкта господарювання з метою формування висновків про реальний фінансовий стан цього суб'єкта.

Основні критерії достовірності інформації у звітності розглядалися лише у нормативі 26 "Аудиторський висновок" (дод. 3). Вони ідентичні в основному трактуванню згідно з чинним законодавством України. З 15 грудня 2004 р. критерії достовірності інформації у звітності розглядаються у МСА 700 "Аудиторський висновок про фінансову звітність".

Згадані розбіжності у законодавчих актах трактування мети, об'єкта та суб'єкта аудиту і критерію достовірності інформації не сприяють більшому розумінню ролі і призначенню аудиту, а навпаки знижують цінність і якість професійних нормативів, не дають можливості чітко визначитись у принципових засадах аудиторської діяльності, тому потребують термінового вдосконалення.

В зв'язку з цим, починаючи з 15 грудня 2004 року, набув чинності міжнародний стандарт аудиту (МСА) 200 "Мета та загальні принципи аудиторської перевірки фінансових звітів" та змін внаслідок прийняття МСА 315,330,500.

Метою цього міжнародного стандарту аудиту є встановлення стандартів та надання рекомендацій щодо мети та загальних принципів аудиторської перевірки фінансових звітів.

Цей стандарт передбачає мету аудиторської перевірки фінансових звітів, яка полягає в наданні аудиторові можливості висловити думку стосовно того, чи складені фінансові звіти в усіх суттєвих аспектах згідно з визначеною концептуальною основою фінансової звітності. Крім того, стандарт передбачає загальні принципи аудиторської перевірки, її обсяг, обґрунтовану впевненість, відповідальність за фінансові звіти і особливості застосування в державному секторі (дод. 4).

Таким чином, міжнародний стандарт аудиту 200 із змінами сприятиме кращому розумінню ролі і призначенню аудиту.

1.3. Класифікація аудиту

1.4. Організаційні форми аудиторської діяльності, їх функції, права та відповідальність

1.5. Питання для обговорення та самоперевірки

1.6. Практичний блок

1.7. Контрольний блок

1.7.1. Тести

1.7.2. Графічний блок

РОЗДІЛ 2 ОРГАНІЗАЦІЯ ПРОВЕДЕННЯ АУДИТОРСЬКОЇ ДІЯЛЬНОСТІ

2.1. Система регулювання аудиторської діяльності в Україні