Отже, перш ніж перейти до визначення класифікації аудиту, потрібно детально з'ясувати, що є її предметом.

Спираючись на міжнародний досвід, американський вчений Р. Монтгомері та його послідовники визначили глибоке і повне поняття аудиту. На їх думку, "аудит - це системний процес об'єктивного збору і оцінки свідоцтв про економічні дії і події з метою визначення ступеня відповідності цих тверджень встановленим критеріям і представлення результатів перевірки зацікавленим користувачам" [15, с. 19].

На жаль, національне законодавство обмежує рамки аудиту тільки аудитом фінансової звітності, а інші аудиторські перевірки відносить до аудиторських послуг.

Відповідно до Закону України "Про аудиторську діяльність" аудит — це перевірка публічної бухгалтерської звітності, обліку, первинних документів та іншої інформації щодо фінансово-господарської діяльності суб'єктів господарювання з метою визначення достовірності їх звітності обліку, його повноти і відповідальності чинному законодавству та встановленим нормативам [І].

Водночас, Закон уточнює, що публічна бухгалтерська звітність складається із аудиторського висновку, форм фінансової звітності в межах

відомостей, що не становлять комерційну таємницю та визначені законодавством з метою їх подання користувачам та для публікації.

Національним нормативом №1 "Вимоги національних нормативів аудиту" визначалось однозначне поняття аудиту. Таким чином, аудит згідно з національним законодавством за об'єктом дослідження зводиться до аудиту фінансової звітності, а за суб'єктами він може бути тільки зовнішнім, тобто проводитися незалежним аудитором чи аудиторською фірмою на договірній (контрактній) основі.

У міжнародній практиці аудит розрізняють за такими ознаками: об'єктами, суб'єктами, за здійсненням і періодичністю проведення аудиту та секторами економіки, до якого належить клієнт (табл. 1.2).

Таблиця 1.2. Класифікація аудиту в міжнародній практиці

Класифікація аудиту за ознакою | Види аудиту | Визначення | |

1 | 2 | 3 | |

Об'єкт аудиту | Фінансової звітності | Аудит підтвердження достовірності і повноти річного балансу і звітності господарюючих суб'єктів незалежно від форм власності і виду діяльності, звітність яких офіційно оприлюднюється, за винятком установ і організацій, що не займаються підприємницькою діяльністю і утримуються за рахунок державного бюджету. Аудит фінансової звітності носить обов'язковий характер. | |

| На узгодженість | Визначення оцінки відповідності діяльності підприємства або посадової особи установленим вимогам законодавства. Він може проводитись за ініціативою клієнта, але має обов'язковий характер. | |

Операційний | Визначається як управлінський аудит і навіть як управлінське консультування, є необов'язковим, спрямований на оцінку стану взаємодії функцій виробництва, носить систематичний характер. Проводиться для підтвердження законності, ефективності діяльності управлінців, правильності складання податкової звітності, можливості поліпшення діяльності підприємства. | ||

Суб'єкт аудиту | Внутрішній | Здійснюється кваліфікованими працівниками підприємства. Необхідний для запобігання втратам ресурсів і обґрунтування необхідності внутрішніх змін на підприємстві | |

Зовнішній | Здійснюється на договірній основі сертифікованими аудиторами. Це обов'язковий аудит, регламентується юридично і дозволяє спостерігати та контролювати як діяльність підприємств та організацій" так і її керівництва | ||

Обов'язковість здійснення | Обов'язковий | Це перевірка підприємств на вимогу законодавства або за дорученням державних органів. Регламентується законодавчими нормами | |

Необов'язковий | Здійснюється за ініціативою клієнта (на добровільній основі) | ||

Приналежність клієнта до сектора економіки | Приватного сектора | Здійснюється на підприємствах всіх форм власності, крім державного сектора | |

Державного сектора | Здійснюється в установах і організаціях державного сектора | ||

Періодичність проведення | Періодичний | Проводиться кожного року | |

Неперіодичний | Проводиться у разі виникнення левиних обставин, визначених законодавством | ||

Незалежні аудитори приватного сектора можуть здійснювати всі перераховані у табл. 1.2 суб'єкти. Крім того, вони залучаються у разі потреби до проведення аудиту в державному секторі. Внутрішні аудитори виконують лише аудит на узгодженість або операційний за ініціативою клієнта.

В Україні, використовуючи вказані ознаки класифікації у міжнародній практиці, виділяються однотипові види аудиту, за винятком внутрішнього (див. табл. 1.2).

Слід відмітити, що у державному секторі економіки суб'єктами економічного контролю, крім Державної податкової інспекції, є Державна контрольно-ревізійна служба (бюджетних установ і організацій) та незалежні аудитори — для госпрозрахункових державних підприємств.

Згідно з Законом України "Про аудиторську діяльність" проведення аудиту є обов'язковим для:

• підтвердження достовірності і повноти річного балансу і звітності комерційних банків, фондів, бірж, компаній, підприємств, кооперативів, товариств та інших господарюючих суб'єктів незалежно від форм власності і виду діяльності, звітність яких офіційно оприлюднюється, за винятком установ і організацій, які повністю утримуються за рахунок державного бюджету і не займаються підприємницькою діяльністю. Обов'язкова аудиторська перевірка річного балансу і звітності господарюючих суб'єктів з річним господарським оборотом менше ніж 250 неоподаткованих мінімумів проводиться один раз на три роки;

• перевірка фінансового стану засновників комерційних банків, підприємств з іноземними інвестиціями, акціонерних товариств, холдингових компаній, інвестиційних фондів, довірчих товариств та інших фінансових посередників;

• емітенти цінних паперів;

• державних підприємств при здачі в оренду цілісних майнових комплексів, приватизації, корпоратизації та інших змінах форми власності;

• порушення питання про визнання неплатоспроможним суб'єкта підприємницької діяльності або банкрутом.

З урахуванням міжнародної практики запропоновано (22, с.22) класифікацію аудиту в Україні за такими об'єктами (табл. 1.3):

Таблиця 1.3. Класифікація аудиту в Україні за об'єктами

Основні відмінності | Вид аудиту за об'єктами | ||

Річної бухгалтерської звітності | Узгодженості | Операційний | |

Мета аудиту | Визначення достовірності та повноти річного балансу і звітності | Перевірка фінансового стану. підтвердження достовірності показників звітності та іншої інформації на вимогу законодавства | Оцінка окремих господарських процесів чи операцій |

Критерії достовірності | Встановлені Законом України "Про аудиторську діяльність", іншими нормативами з питань бухгалтерського обліку, оподаткування і господарського права | Встановлені законами України: "Про банкрутство", "Про цінні папери та фондову біржу", та ін. | Встановлені завданнями підприємства, або його структурних підрозділів |

Кінцевий результат аудиту | Аудиторський висновок про достовірність і повноту річного балансу і звітності | Аудиторський висновок про достовірність показників звітності та іншої інформації | Звіт з пропозиціями про вдосконалення, експертний і висновок (акт), довідка |

Обов'язковість | Обов'язковий | Обов'язковий та необов'язковий | Необов'язковий |

Періодичність | Щорічно | При виникненні зазначених законодавством обставин | На замовлення клієнта |

Слід відмітити, що аудит річної бухгалтерської звітності Законом України "Про аудиторську діяльність" від 14 березня 1995 р. визнаний обов'язковим для підприємств і організацій усіх форм власності за винятками повного бюджетного фінансування та незначного господарського обороту. Доцільно зазначити, щодо законів України "Про споживчу кооперацію", "Про колективне сільськогосподарське підприємство", "Проселянське (фермерське) господарство" не внесено змін у зв'язку з введенням вдію Закону України "Про аудиторську діяльність". Отже, фінансова (бухгалтерська) звітність господарюючих суб'єктів, діяльність яких регулюється цими законами, не підлягає обов'язковому аудиту.

Таке рішення, з погляду міжнародного досвіду та сучасних економічних умов України, викликає певні сумніви. Тому питання обов'язковості аудиту знову постало на черговій сесії Верховної Ради України, попередні результати вирішення якого зафіксовані у відповідній постанові від 11.04.96 р.

На особливу увагу потребує також уточнення об'єктів та обов'язковості аудиту на узгодженість з чинним законодавством України (табл. 1.4), оскільки наразі не всі закони та підзаконні акти приведені у відповідність із Законом України "Про аудиторську діяльність".

Таблиця 1. 4. Аудит узгодженості з чинним законодавством України

Назва чинного акта законодавства (Закони України) | Об'єкт аудиту | Обов'язковість проведений аудиту | |

1 | 2 | 3 | |

Про підприємства в Україні | Достовірність та повнота ліквідаційного балансу (за винятком організацій, що повністю утримуються за рахунок бюджету і не займаються підприємницькою діяльністю) | Обов'язковий | |

Про банкрутство | Достовірність та повнота бухгалтерського балансу та іншої інформації про фінансове і майнове становите боржника | Обов'язковий | |

Про цінні папери і фондову біржу | Баланс та довідка про фінансовий стан емітента цінних паперів | Обов'язковий | |

Про господарські товариства | Фінансовий стан засновників (крім фізичних осіб) відкритих акціонерних товариств щодо спроможності здійснити відповідні внески до статутного фонду | Обов'язковий | |

Достовірність та повнота ліквідаційного балансу господарського товариства | |||

Про заставу | Достовірність та повнота балансу або фінансового стану відповідної сторони договору застави | Обов'язковий | |

Про довірчі товариства | Фінансовий стан засновників (крім фізичних осіб) довірчих товариств щодо їх спроможності здійснити відповідні внески до статутного фонду | Обов'язковий | |

Про режим іноземного інвестування | Фінансовий стан засновників (українських юридичних осіб) підприємств з іноземними інвестиціями щодо їх спроможності здійснити відповідні внески до статутного фонду | Обов'язковий | |

Про страхування | Фінансовий стан засновників (учасників) страховика щодо їх спроможності здійснити відповідні внески до статутного фонду | Обов'язковий | |

Баланс або довідка про фінансовий стан страхувальника | Необов'язковий | ||

Відомості, пов'язані із страховим випадком, фінансовий стан страхувальника | Необов'язковий | ||

Про банки і банківську діяльність | Інформація про сплату статутного фонду юридичними особами - засновниками комерційного банку | Обов'язковий | |

У рамках загальних параметрів поняття "аудиту" розрізняють кілька його варіантів:

• аудиторство фінансової звітності, що слугує для з'ясування повноти і достовірності фінансової інформації, її відповідності певним вимогам;

• регулярний або узгоджений аудит, що має основну мету перевірки - додержання конкретних процедур, норм чи правил діяльності підприємств. Предметом аудиту при цьому є в даному випадку метод роботи об'єкта, який перевіряється, та Його персоналу. При цьому досконало аналізуються недоліки роботи підприємства, які стали наслідком визначених управлінських рішень;

• аудит виробничої діяльності, за якого перевіряються якісні аспекти роботи підприємства. Головна його мета - здатність збільшення випуску кінцевої продукції та зниження її собівартості. При цьому аудитор повинен запропонувати конкретні напрями підвищення ефективності і продуктивності роботи підприємства. Рекомендації аудиторів в цьому випадку схвалюються чи не схвалюються керівником підприємства з тих чи інших тенденцій розвитку та передбачаються можливі наслідки управлінських рішень. Цей пил аудиторства дуже трудомісткий, оскільки вимагає великих аспектів проблеми, що піддається експертизі.

За ініціативою здійснення аудит може бути обов'язковим, коли він передбачений чинним законодавством, і підприємство з метою перевірки фінансово-господарської діяльності запрошує аудиторів, та ініціативним (добровільним), якщо він проводиться за замовленням зацікавленого партнера, і за ініціативою клієнта та не передбачений законодавством. Характер і масштаби такої перевірки залежать віл бажання клієнта.

У теорії і практиці аудиту розрізняють зовнішній і внутрішній аудит. При цих видах аудиту здійснюється перевірка фінансової звітності, дотримування процедур і норм, оцінка характеру діяльності. Основна відмінність між ними полягає втому, що внутрішній аудит проводиться в середині самої організації за вимогою та ініціативою" керівництва, тоді як під зовнішнім розуміють відповідальність і звітність перед групами. сторонами щодо цієї організації. Внутрішній аудитор ~ це службовець, котрий працює в самій організації, і тому у виконанні окремих своїх функцій він більш залежний, ніж зовнішній аудитор, призначений із другої сторони.

Внутрішній аудит - це частина загальної системи управлінського контролю. Він являє собою внутрішньогосподарський контроль законності за формуванням витрат за місцем їх виникнення; наявності підстав для відхилень фактичних затрат від нормативних; визначення різних чинників, недоліків та резервів господарсько-фінансової діяльності у виробничих підрозділах; забезпеченням інформацією всіх управлінських служб з метою прийняття ними рішень щодо поліпшення роботи підприємства. Цей вид аудиту визначають як функцію управління.

останній час у більшості організацій роль внутрішнього аудиту була розширена шляхом включення до неї оцінки якості інформації, що видається управлінською інформаційною системою і складає основу для прийняття рішень, а також оцінки корисності запропонованої методики аналізу інформації. Внутрішні аудитори віддають перевагу тому, щоб ця тенденція посилювалась і вони сприймалися як фахівці в галузі незалежної управлінської діяльності.

Виходячи із зарубіжного досвіду, внутрішні аудитори проводять незалежну експертну оцінку управлінських функцій фірми, компанії тощо, зокрема і своєї діяльності. Вони надсилають своїй головній фірмі результати аналізу, оцінки, рекомендації, поради і інформацію про діяльність підприємства або організації. Внутрішні аудитори працюють як у державному, так і приватному секторі. Завдання внутрішнього аудиту — допомагати відповідним працівникам виконувати свої обов'язки настільки кваліфіковано і ефективно, наскільки це можливо.

Внутрішні аудитори перевіряють бухгалтерську інформацію, її достовірність та звітують перед вищим керівництвом за виконану роботу. Вони мають прямі зв'язки з аудиторським комітетом та іншими управлінськими підрозділами.

Прикладом організації внутрішнього аудиту може слугувати американська транснаціональна корпорація "Істменкодак", керівництво якої вважає аудит важливим елементом процесу управлінського контролю.

У зарубіжній практиці аудит здійснюють співробітники загального і локальних відділів аудиту. Вони вирішують такі завдання:

• вивчають систему контролю за активами;

• перевіряють відповідність встановленого контролю політиці компанії;

• оцінюють прихильність урядовим програмам;

• проведення спеціальних слідств та подання виробничих звітів;

• виявлення економії витрат на аудит.

Успіх аудиторської перевірки вимірюється наявністю рекомендацій щодо вирішення існуючих та майбутніх проблем. Показниками її якості є повнота аудиту, зменшення витрат на його проведення та ефективність перевірок.

Слід зазначити, що в міжнародній практиці різняться думки щодо поняття "внутрішнього аудиту". Одні автори вважають, що аудитор - це бухгалтер, інші (26) — що ревізор.

Поряд з внутрішнім аудитом в європейських державах набув поширення зовнішній аудит, який проводиться окремими аудиторськими фірмами і здійснює перевірки сторонніх організацій. Зовнішній аудит регламентується юридично і дозволяє зовнішнім групам спостерігати і контролювати діяльність організацій та їх керівництво. Статус зовнішніх аудиторів визначає вимоги їх відповідальності за свій звіт, критерії оцінки, на яких цей звіт базується, повноваження перевіряючих, правила їх призначення і усунення, рівень їх кваліфікації, розмір винагороди та-норми поведінки.

Основним обов'язком зовнішніх аудиторів є оцінка фінансової звітності підприємств. Під час аудиторської перевірки фінансової звітності зовнішній аудитор перевіряє систему внутрішнього контролю. При цьому спостерігається велика схожість з використаними внутрішніми аудиторами методами перевірки. За результатами перевірки контрольних систем зовнішні аудитори складають для керівництва звіти, в яких відображають негативні сторони цих систем. Останнім часом зовнішні аудитори не тільки перевіряють показники фінансової звітності, а додатково визначають якісну оцінку діяльності організацій, економічності, ефективності та результативності їх роботи.

Виконавцями зовнішніх аудиторських послуг є аудиторські фірми, які прагнуть подавати клієнтам широкий спектр послуг, наприклад, в галузі оподаткування, консультацій з питань управління і роботи інформаційних систем, з припинення платежів тощо.

На основі вивчення функцій внутрішнього і зовнішнього аудиту можна визначити відміну між ними та оцінити відносний вклад того чи іншого аудиту в загальний процес організаційного контролю. Основна відміна поля гає в тому, що внутрішній аудит спрямований для надання допомоги менеджерам при здійсненні ними контрольних функцій, тоді як зовнішній слугує інтересам сторонніх груп. Таким чином, можна сказати, що функції цих двох видів контролю доповнюють один одного, маючи різну мету.

Проаналізувати відмінність за елементами між внутрішнім та зовнішнім аудитом можна за табл. 1.5.

Таблиця 1.5. Порівняльна характеристика внутрішнього та зовнішнього аудиту за елементами

Елементи | Внутрішній аудит | Зовнішній аудит | |

1 | 2 | 3 | |

Об'єкт | Визначається керівництвом. Господарські операції надходження і використання ресурсів, стан облік) й внутрішнього контролю перевіряються на відповідність встановленої облікової політики та загальнометодичним положенням | Визначається статусом. Перевіряється стан обліку та ' фінансової звітності, рівень внутрішнього контролю, ефективність використання ресурсів з метою визначення масштабу зовнішнього аудиту і рівня довіри до даних обліку та звітності клієнтів | |

Кваліфікація | Визначається рішенням управлінської структури. Володіє меншим ступенем незалежності та більш низьким професійним рівнем | Строго визначається, особливо для членів професійних асоціацій. Володіє ступенем незалежності | |

Методи | Використані методи мають багато схожості, особливо в плані аналізу систем внутрішнього контролю та застосування вибіркових перевірок при аудиторському тестуванні. Різниця - у детальності і точності перевірок | ||

Основне завдання | Задоволення потреб адміністрації в рамках даної господарської системи | Задоволення потреб клієнта, "третіх 1 осіб" - акціонерів, інвесторів, банків, органів влади тощо | |

Мета | Визначається керівництвом або за планом | Перевірка законності господарських операцій, достовірності бухгалтерської звітності і відповідності її нормативам. Походить із законоположень, інтерпретацій судових інстанцій, а також зовнішніх потреб | |

Звітність | Перед керівництвом | Перед сторонніми групами або перед керівництвом організації. Може бути подана як додаткова послуга | |

Поняття аудиту | Це елемент управлінського контролю, являє собою внутрішньогосподарський контроль законності формування витрат, наявність відхилень від нормативних, забезпечення інформацією всіх управлінських служб для вжиття заходів щодо поліпшення роботи підприємства. Його визначають як функцію | Це незалежний аудит відносно підприємства (фірми), що перевіряється. Цей вид аудиту є обов'язковим. Він передбачений Законом України "Про аудиторську діяльність** | |

управління | |||

Суб'єкт здійснення | Здійснюється спеціалістами обліку, аналізу та контролю, що працюють в цій галузі господарювання | Здійснюється незалежними спеціалістами, що мають сертифікат на договірній основі | |

Внутрішній аудит визначають також як функцію управління, яка поділяється на дві групи. До управлінських функцій першої групи належить переважна більшість підприємств (бухгалтерський облік, управління персоналом, управління виробництвом тощо). Друга група функцій, що здійснює управління навчальним процесом в освітніх установах, займається зовнішньоторговельною діяльністю торговельних підприємств тощо, відображає особливості функціонування того чи іншого підприємства (організації).

Зміни у складі цих груп управлінських функцій обумовили виникнення нових видів аудиту. Так, розширення функції "аудит бухгалтерського обліку" спричинило розподіл аудиту за об'єктами натри види: аудит фінансової звітності, аудит на узгодженість (відповідність), операційний аудит.

Аудит фінансової звітності виконується з метою узгодження зведеної фінансової звітності з певними критеріями, якими є загальноприйняті бухгалтерські принципи. В практичній діяльності аудит фінансової звітності

проводиться на основі наявних грошових коштів або на іншій основі, притаманній бухгалтерії господарської системи, яка підлягає перевірці.

Фінансова звітність включає баланс, звіт про фінансові результати, звіт про рух грошових коштів, звіт про власний капітал і примітки.

Аудит фінансової звітності базується на припущенні, що вона буде використана різними групами для окремих цілей. Отже, найбільш ефективним варіантом буде той, коли один аудитор виконує аудит і робить висновок, на який покладаються користувачі, ніж той, коли кожний користувач буде проводити власний аудит.

Якщо загальний аудит не забезпечує достатньої інформації для користувачів, у них є можливість отримати необхідну додаткову інформацію.

Процес проведення аудиту включає такі етапи (табл. 1 .6).

Табл. 1.6. Етапи процесу аудиту фінансової звітності

Етапи проведення аудит}' | Ознаки етапу | Визначення |

Перший етап | Збір інформації | Збір і документування інформації про клієнта; визначення факторів ризику; вивчення і документування особливостей структури внутрішнього контролю клієнта |

Другий етап | Планування | Визначити судження про суттєвість; оцінити ступінь ризику; вибрати стратегію аудиту для групи рахунків бухгалтерського обліку |

Третій етап | Проведення аудиту | Оцінка і документування доказів для підтвердження даних, що містяться в групах рахунків; розшифровка фінансового звіту; відповідність стратегії аудиту поставленій меті та задачам |

Четвертий етап | Представлення звіту | Складання аудиторського висновку; визначення інформації про структуру внутрішнього контролю |

Загалом можна сказати, що аудит фінансової звітності - це перевірка її на відповідність встановленим підприємством і загальноприйнятим правилам бухгалтерського обліку з метою складання аудиторського висновку, який повинен проводитися, на нашу думку, тільки незалежним аудитором і мати обов'язковий характер (тобто це зовнішній аудит за суб'єктами його проведення). У Великобританії, наприклад, він здійснюється за актом про компанії 1985 р. (із доповненнями 1989 р.), яким передбачено обов'язкове підтвердження річної фінансової звітності усіх компаній з обмеженою відповідальністю [22,39].

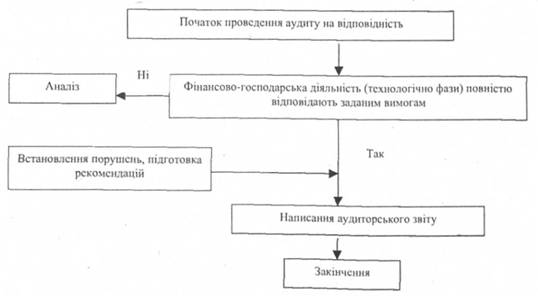

Аудит на відповідність вимогам передбачає аналіз фінансово-господарської діяльності підприємства з метою встановлення адекватності умовам, правилам або законам. Цей вид аудиту можуть проводити як внутрішні, так і зовнішні аудитори, залежно від того, хто встановлює правила його проведення. Аудит на відповідність (узгодженість) вимогам, що встановлені державними актами, проводиться ревізорами державних органів, які здійснюють контроль за виконанням цих актів. У випадку, коли умови його проведення встановлені адміністрацією підприємства, аудит повинен виконувати внутрішній аудитор. Якщо ж умови перевірки встановлені кредиторами, аудит проводиться незалежним аудитором. Цей вид аудиту є доцільним для перевірки тих чи інших дій структурних підрозділів чи об'єднань.

Практично кожній приватній і неприбутковій організації може бути потрібний аудит на узгодженість.

Результати аудиту на відповідність повідомляються керівнику самостійного підрозділу, що перевірявся аудитором, а не широкому колу користувачів інформацією. Послідовність процесу аудиту на відповідність наведена нарис. 1.6.

Рис. 1.6. Послідовність процесу аудиту на відповідність

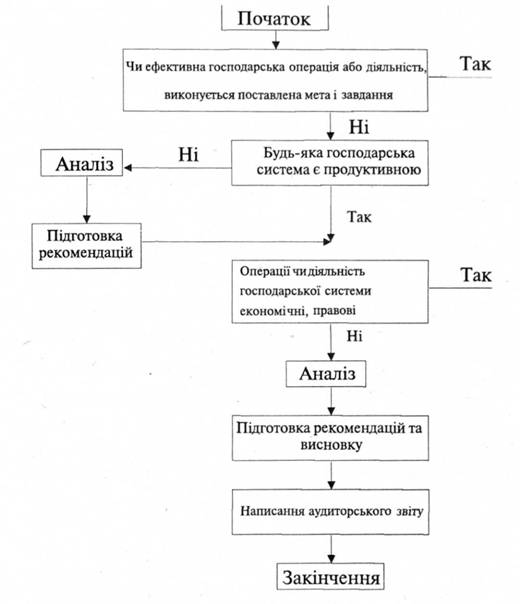

Операційний аудит трактується як одна з функцій управління, адекватна внутрішньому аудиту і як дослідження господарської системи з погляду її ефективності.

Його метою є дослідження ефективності і продуктивності тієї чи іншої підсистеми будь-якої загальної системи, підтвердження законності діяльності управлінців, правильності складання податкової звітності, використання фондів, визначення кінцевого результату діяльності господарської системи (рис. 1.7).

Залежно від дослідження тих чи інших підсистем операційний аудит можна поділити на технологічний, організаційний, економічний, правовий, соціальний. Зазначені види аудиту відносять до технологічної групи.

Слід відмітити, що за змістом кожний вид аудиту — це певний вид контролю. Так, за допомогою технологічного аудиту контролюють професійний рівень техніки та технології будь-якої системи виробництва, організаційний аудит - це контроль функціонування процесу або побудова будь-якої господарської системи на основі прийнятих норм, законів і принципів його організації; економічний аудит — це контроль за дотриманням економічних норм, тенденцій та їх змін; правовий аудит передбачає контроль за виконанням міжнародних, державних та місцевих нормативних та законодавчих актів, положень, розпоряджень керівника; соціальний аудит контролює виконання колективних договорів, контрактів між керівництвом підприємств і організацій та фірмами, дотримання правил режиму економії.

При проведенні технологічного аудиту перевіряється відповідність рівнів технологічного забезпечення кожного підрозділу підприємства чи організації.

При цьому ведеться порівняння рівнів технологічного забезпечення і визначення вузьких місць у технологічній політиці підприємства — розробляються заходи щодо зменшення відхилень між ними.

Відповідно до основних напрямів операційного аудиту він поділяється на: функціональний, організаційний і спеціальний.

Функціональний напрям аудиту визначає розподіл конкретних завдань аудиторів за функціями виробництва і управління (аудит планування випуску готової продукції та аудит її збуту, аудит калькулювання продукції і витрат на її виготовлення тощо).

Організаційний аудит спрямований на взаємодію функцій виробництва, її випуску та реалізації.

Рис. 1.7. Модель процесу операційного аудиту

Спеціальний аудит передбачає перевірку окремих питань діяльності будь-якої господарської системи, виконання визначених процедур, норм

і правил. При проведенні цього виду аудиту підтверджується законність, ефективність діяльності управління, правильність складання статистичної звітності і терміновість її представлення у відповідні органи.

Окремі види аудиту визначаються специфікою підприємства і його функціями. До них необхідно віднести аудит: бухгалтерського обліку, менеджменту, маркетингу, фінансів і кредитної політики підприємства, економіки тощо.

За класифікацією аудит поділяється також на початковий і багаторазовий аудит. Початковий аудит - це перевірка, що здійснюється аудитором чи аудиторською фірмою вперше у клієнта.

Багаторазовий аудит - це такий вид аудиту, що повторюється кожного наступного року.

На наш погляд, кожний вид аудиту як конкретна функція управління повинен охоплювати більшість загальних функцій управління: розрахунок ризику та матеріальності, визначення прогнозів виконання планів, планування, організацію виробничих процесів і управлінської діяльності та їх координацію, контроль, визначення рекомендацій щодо поліпшення роботи підприємства (організації, установи, фірми) та інформування.

На нашу думку, подана класифікація аудиту може визначити необхідні його напрями подальшого теоретичного і практичного дослідження та розвитку.

Подана (табл. 1.7) класифікація подальшого розвитку аудиту передбачає такі його напрямки:

• узагальнення теорії аудиту як складової науки управління відповідно до класичної теорії загального розвитку;

• розгляд і систематизація типології аудиту;

• розробка теоретичних основ організаційного, технологічного, правового і соціального аудиту та застосування їх розробок у практичній діяльності господарської системи;

• прийняття законодавчих актів та застосування принципів окремих видів аудиту;

• формування інформаційної системи аудиту;

• розробка методологічних основ операційного аудиту;

• уточнення об'єктів аудиту та узгодження необхідності його проведення згідно з чинним законодавством України, позаяк не всі закони та підзаконні акти узгоджені відповідно до Закону України "Про аудиторську діяльність".

Приклад узгодженості аудиту з чинним законодавством України наведено (див. табл. 1.4).

Класифікація аудиту за ознаками та його видами надається в табл. 1.7.

Таблиця 1.7. Класифікація аудиту за ознаками та його видами

Ознака класифікації | Вил | Визначення | |

1 | 2 | 3 | |

За функціональним законодавством | 1. Аудит публічної бухгалтерської звітності | Для перевірки публічної звітності, обліку, первинних документів та іншої інформації щодо фінансово-господарської діяльності суб'єктів господарювання з мстою визначення достовірності їх звітності, обліку та його повноти і відповідності законодавству та нормативам | |

Супутні аудиту послуги: а) оглядова перевірка; б)операційна перевірка; в)трансформація обліку | Для перевірки звітності без детального вивчення СВК, обліку підприємства, перевірки документації на достовірність; для перевірки окремих питань за домовленістю клієнта; для здійснення процедур трансформації обліку за іншими обліковими стандартами | ||

За функціональним змістом | Аудит персоналом, фінансами, економікою, бухгалтерським обліком, менеджментом | Для контролю функцій управління: конкретних напрямів та загальних: планування, організації, активізації, контролю та інформування | |

За сферою дії | Технологічний, соціальний, економічний | 3 метою контролю професійного рівня техніки і технології господарської системи; виконання договорів, контрактів між керівництвом підприємства і аудиторськими фірмами; контроль за дотриманням економії норм, розрахунків і фінансової звітності | |

За часом дії | Попередній, поточний, заключний | На стадії формування підприємства; на стадії підбиття підсумків роботи та зміни стратегії розвитку; на стадії складання висновку | |

За організацією | Одноосібний, колективний | Аудит, пов'язаний з однією або двома функціями; виконується одним аудитором. Аудит, пов'язаний з різними функціями, виконується більш як двома аудиторами | |

За причинами | Ситуаційний, ініціативний, розпорядчий програмний | Ситуаційний аудит виконується при оформленні партнерських відносин між юридичними особами для визначення ситуації в галузі фінансів, економіки та ін.; аудит за ініціативою проводиться за бажанням акціонерів або директорів; розпорядчий аудит проводиться на вимогу вищих чи загальних органів управління, правоохоронних органів тощо; програмний аудит затверджується регламентом перевірок (обов'язковий щорічний, зовнішній аудит обліку, документів та іншої облікової інформації, квартальний, внутрішній господарської системи | |

За масштабами дії | Загальний, особовий | Виконується з метою контролю загальних напрямів підприємства (аудит фінансової звітності); характеризується перевіркою інформації одного підрозділу | |

За суб'єктами | Внутрішній, зовнішній | Виконується з метою допомоги працівникам підприємства поліпшити ефективність їх роботи; для оцінки фінансової звітності, подання висновків за результатами перевірки щодо повноти, достовірності та відповідності чинному законодавству | |

За характером виконання | Однаковий, однотиповий, різнотиповий, інноваційний (немає альтернативи) | Однаковий характеризується обробкою одного набору даних за одним алгоритмом (звіт малих підприємств); однотиповий охоплює обробку різних даних (фінансовий, економічний, екологічний аудит); включає обробку даних, не пов'язаних між собою (комплексний аудит управлінських, правових показників) | |

Інноваційний аудит - контроль нових сфер діяльності | |||

За глибиною проведення аудиту | Однорівневий, багаторівневий | Однорівневий проводиться по кінцевому результату роботи підприємства (контролю прибутків і витрат); багаторівневий аудит охоплює ряд етапів ієрархічної системи управління | |

Залежно віл історичних стадій розвитку | Підтверджувальний аудит, системно орієнтований аудит, аудит, що базується на ризику | 3 метою перевірки і Підтвердження достовірності бухгалтерських документів і фінансової звітності; з метою проведення аудиторської експертизи на основі аналізу системи внутрішнього контролю; з метою концентрації аудиторської роботи в галузях із найбільш високим ризиком | |

За тилом клієнта | Загальний, банківський, аудит бірж, страховий аудит, аудит позабюджетних фондів, аудит інвестиційних фондів | Для контролю підприємств та їх об'єднань незал 1.5. Питання для обговорення та самоперевірки 1.6. Практичний блок 1.7. Контрольний блок 1.7.1. Тести 1.7.2. Графічний блок РОЗДІЛ 2 ОРГАНІЗАЦІЯ ПРОВЕДЕННЯ АУДИТОРСЬКОЇ ДІЯЛЬНОСТІ 2.1. Система регулювання аудиторської діяльності в Україні 2.2. Основні етапи проведення аудиторської перевірки 2.3. Порядок укладення договору на проведення аудиту | |