4.1. Нормативна база регулювання аудиторської діяльності

З метою правового регулювання аудиторської діяльності в Україні прийнято ряд законодавчих та нормативних актів. Нормативне та правове забезпечення першого, другого та третього рівня аудиторської діяльності формується з урахуванням досвіду країн з ринковою економікою.

Прийнятий в Україні Закон "Про аудиторську діяльність" слугує нормативним актом, який передбачає становлення аудиту в нашій державі.

Наступний рівень системи нормативного регулювання аудиторської діяльності визначений стандартами. їх призначення пов'язане з встановленням норм аудиту.

Стандарти аудиту—це загальні керівні матеріали, що допомагають аудиторам у виконанні їх обов'язків з аудиту фінансової звітності.

У цих керівних матеріалах подано професійні вимоги до якості аудитора і аудиторських висновків та доказів (свідчень).

Основною метою стандартів аудиту є встановлення загальних правил щодо організації і методики проведення аудиторської діяльності.

У практичній діяльності в Україні необхідно користуватися міжнародними стандартами аудиту, нормативними документами з організації і методології бухгалтерського обліку, що застосовуються у вітчизняній практиці.

Стандарти визначаються рекомендаціями Комітету міжнародної аудиторської практики та Міжнародної Федерації бухгалтерів.

На сучасному етапі розвитку аудиту в Україні має бути формування науково обґрунтованих міжнародних стандартів з аудиту.

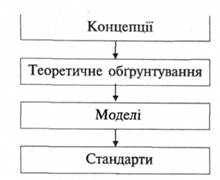

Реалізація їх основного завдання повинна відбуватися за такою схемою (рис. 4.1).

Рис. 4.1. Реалізація основних завдань аудиторської діяльності

Зміст елементів даного процесу наведений в табл. 4.1.

Таблиця 4.1. Зміст основних визначених елементів процесу аудиторської діяльності

Елементи процесу | Зміст основних визначених елементів процесу аудиторської діяльності |

1. Концепція | Сукупність методів розуміння і визначення явищ аудиту |

2. Теоретичне обґрунтування | Конструктивні закони і принципи аудиту |

3. Моделі | Набір аналітичних, графічних і табличних стандартів з метою порівняння їх з параметрами поточного стану підприємства |

4. Стандарти і інформація | Дані елементи процесу є предметами праці в аудиторській діяльності |

Джерелами аудиту є доказова, достовірна, якісна, кількісна, конфіденційна інформація з бухгалтерського обліку та фінансової звітності | |

4.2. Міжнародні стандарти

Міжнародні стандарти аудиту розроблені і затверджені Міжнародною Федерацією бухгалтерів. Орієнтований перелік міжнародних норм аудиту (МНА), їх зміст та використання під час проведення аудиту наведено у табл. 4.2.

Таблиця 4.2. Міжнародні стандарти аудиту

Найменування міжнародних стандартів | Зміст стандартів | |||||||

1 | 2 | |||||||

МСА 120 "Концептуальна основа міжнародних стандартів аудиту" | Вступ Концептуальна основа фінансової звітності Концептуальна основа аудиту та супутніх послуг Рівні впевненості Аудиторська перевірка Супутні послуги Причетність аудитора до фінансової інформації | |||||||

МСА 200 "Мета та загальні принципи аудиторської перевірки фінансових звітів" | Вступ Мета аудиторської перевірки Загальні принципи аудиторської перевірки Обсяг аудиторської перевірки Обґрунтована впевненість Відповідальність за фінансові звіти | |||||||

МСА 210 "Умови домовленості про аудиторську перевірку" | Листи-забов'язання про проведення аудиторської перевірки Повторні аудиторські перевірки Прийняття змін в завданні | |||||||

МСА 220 "Контроль якості аудиторського роботи" | Вступ Аудиторська фірма Окремі аудиторські перевірки Додаток. Приклади процедур контролю якості для аудиторської фірми | |||||||

МСА 230 "Документація " | Вступ Форма і зміст робочих документів Конфіденційність, забезпечення, зберігання й утримання робочих документів та право власності на них | |||||||

МСА 240 "Відповідальність аудитора зі розгляд шахрайства та помило під час аудиторської перевірю фінансових звітів" | Вступ і Шахрайство та помилки, їх характеристики к Відповідальність найвищого управлінського і персоналу Відповідальність аудитора Процедури за обставин, які свідчать про можливе викривлення З'ясування того, чи може виявлене викривлення свідчити про шахрайство Оцінювання і пояснення викривлень. їх вплив на аудиторський висновок Документування Пояснення управлінського персоналу Інформування Неспроможність аудитора виконати забов'язання набуття чинності | |||||||

МСА 250 "Врахування законів та нормативних актів при аудиторській перевірці фінансових звітів" | Вступ Відповідальність управлінського персоналу за відповідність законам та нормативним актам Перевірка аудитором відповідності законам та нормативним актам Повідомлення про невідповідність Відмова від проведення аудиторської перевірки | |||||||

МСА 260 "Повідомлення інформації з питань аудиту найвищому управлінському персоналу" | Вступ Відповідні особи Повідомлювана інформація з питань аудиту, яка має значення для управління Терміни повідомлення інформації Форми повідомлення інформації Інші питання Конфіденційність Законодавчі та нормативні акти Дата набрання чинності | |||||||

МСА 300 "Планування" | Вступ Планування роботи Загальний план аудиторської перевірки Програма аудиторської перевірки Зміни в загальному плані та програмі аудиторської перевірки | |||||||

МСА 310 "Знання бізнесу" | Вступ Одержання знань Застосування знань | |||||||

MCA 315 "Розуміння суб'єкта господарювання та його середовища та оцінка ризиків суттєвих викривлень" | Вступ Процедури оцінки ризику і джерела інформації щодо розуміння суб'єкта господарювання та його середовища, зокрема його внутрішнього контролю Процедури оцінки ризику Обговорення серед членів групи аудиторів, що виконують завдання Розуміння суб'єкта господарювання та його середовища, зокрема його внутрішнього контролю Галузеві, нормативні та інші зовнішні фактори, зокрема застосовна концептуальна основа фінансової звітності Характер суб'єкта господарювання Мста, стратегія та пов'язані з ними ризики бізнесу Оцінка та огляд результатів фінансової діяльності суб'єкта господарювання Внутрішній контроль Оцінка ризиків суттєвого викривлення Суттєві ризики, які вимагають спеціального розгляду аудитором Ризики, за якими процедури не забезпечують достатніх належних аудиторських доказів Перегляд оцінки ризиків Обмін інформацією з особами, наділеними повноваженнями найвищого керівництва та управління | |||||||

МСА 320 "Суттєвість в аудиті" | Вступ Суттєвість Взаємозв'язок між суттєвістю й аудиторським ризиком Оцінка наслідків викривлень | |||||||

МСА 330 "Аудиторські процедури відносно до оцінених ризиків" | Загальні дії Аудиторські процедури у відповідь на ризики суттєвого викривлення на рівні тверджень Розгляд характеру, часу та обсягу аудиторських процедур Тести контролю Процедури по суті Адекватність подання та розкриття інформації Оцінювання достатності та відповідності отриманих аудиторських доказів Документація Дата набрання чинності | |||||||

МСА 400 "Оцінка ризиків та внутрішній контроль" МСЛ 401 "Аудит у середовищі комп'ютерних інформаційних систем" | Властивий ризик Система бухгалтерського обліку і внутрішнього контролю Ризик контролю Взаємозв'язок між оцінками властивого ризику та ризику контролю Ризик невиявлення Аудиторський ризик на малих підприємствах Обговорення недоліків Вступ Кваліфікація та компетентність Планування Оцінка ризику Аудиторські процедури | |||||||

МСА 402 "Аудиторські міркування стосовно суб'єктів господарювання, які звертаються до організацій, що надають послуги" | Вступ Питання, що розглядаються аудитором клієнта Висновок аудитора організації, що надає послуги | |||||||

МСА 500 "Аудиторські докази" | Вступ Концепція аудиторських доказів Достатні та відповідні аудиторські докази Використання тверджень при отриманні аудиторських доказів аудиторські процедури для одержання аудиторських доказів Перевірка записів або документів Перевірка матеріальних активів Спостереження Запити Підтвердження Перерахування Повторне виконання Аналітичні процедури Дата набрання чинності | |||||||

МСА 501 "Аудиторські докази й додаткові міркування щодо окремих статей" | Вступ Присутність при інвентаризації запасів Заміна МСА 505 Запит стосовно судових прав та претензій Оцінка вартості та розкриття інформації щодо довгострокових інвестицій Інформація за сегментами | |||||||

MCA 545 "Аудит оцінок за справедливою вартістю та розкриття інформації" | Вступ Розуміння процесу визначення оцінок за справедливою вартістю та розкриття інформації суб'єктом господарювання а також відповідних процедур контролю та оцінювання ризику | |||||||

Оцінювання відповідності оцінок за справедливою вартістю та розкриття інформації Використання роботи експерта Перевірка оцінок за справедливою вартістю та розкриття інформації суб'єктом господарювання Розкриття інформації про справедливу вартість Оцінювання результатів аудиторських процедур Пояснювання управлінського персоналу Повідомлення інформації найвищому управлінському персоналу Дата набрання чинності | ||||||||

МСА 550 "Зв'язані сторони" | Вступ Існування зв'язаних сторін і розкриття інформації про них Операції зі зв'язаними сторонами Перевірка виявлених операцій зі зв'язаною стороною Пояснення управлінського персоналу Аудиторські висновки та звітність | |||||||

МСА 560 "Подальші події" | Вступ Події, що відбуваються до дати аудиторського висновку Факти, виявлені після дати аудиторського висновку, але до опублікування фінансових звітів Факти, виявлені після опублікування фінансових звітів Відкриття підписки на цінні папери | |||||||

МСА 570 "Безперервність" | Вступ Відповідальність управлінського персоналу Відповідальність аудитора Міркування щодо планування Аналіз оцінки управлінського персоналу Період, неохоплений оцінкою управлінського персоналу Додаткові аудиторські процедури в разі виявлення подій або обставин Аудиторські висновки та звітність Значна затримка при підписанні або затвердженні фінансових звітів Дата набрання чинності | |||||||

МСА 580 "Пояснення управлінського персоналу" | Вступ Визнання управлінським персоналом відповідальності за фінансові звіти Пояснення управлінського персоналу як аудиторський доказ Документування пояснень управлінського персоналу Дії в разі відмови управлінського персоналу надати пояснення | |||||||

МСА 600 "Використання роботи іншого аудитора" | Вступ Прийняття призначення головним аудитором Процедури, які виконує головний аудитор Сумісна праця аудиторів Ставлення до висновків Розподіл відповідальності | |||||||

МСА 610 "Розгляд роботи внутрішнього аудиту" | Вступ Обсяг і мета внутрішнього аудиту Відносини між внутрішнім аудитом і зовнішнім аудитором Розуміння і попередня оцінка внутрішнього аудиту Визначення часу взаємодії й координація Оцінка і перевірка роботи внутрішнього аудиту | |||||||

МСА 620 "Використання роботи експерта" | Вступ Визначення необхідності використання роботи експерта Компетентність і об'єктивність експерта Обсяг роботи експерта Оцінка роботи експерта Посилання на експерта в аудиторському висновку | |||||||

МСА 700 "Аудиторський висновок про фінансову звітність" | Вступ Основні елементи аудиторського висновку Аудиторський висновок Модифіковані висновки Обставини, які можуть призвести до висловлення іншої думки, ніж безумовно-позитивна Дата набрання чинності | |||||||

МСА 710 "Порівняльні дані" | Вступ Відповідні числові дані Порівняльні фінансові звіти Дата набрання чинності | |||||||

MCA 720 "Інша інформація в документах, що містять перевірені фінансові звіти" | Вступ Доступ до іншої інформації Розгляд іншої інформації Суттєві суперечності Суттєве викривлення факту Наявність іншої інформації після дати аудиторського висновку | |||||||

МСА 800 "Аудиторський висновок при виконанні завдань з аудиту спеціального призначення" | Вступ Загальні міркування Висновки щодо фінансових звітів, складених відповідно до всеохопної основи бухгалтерського обліку, іншої, ніж Міжнародні чи національні стандарти бухгалтерського обліку Висновки щодо компонентів фінансових звітів Висновки щодо узагальнених фінансових звітів | |||||||

До основних принципів норм аудиту відносять:

• цілісність, об'єктивність і незалежність, конфіденційність, знання і компетентність;

• правила використання результатів робіт, виконаних іншими аудиторами;

• документальне оформлення, планування, одержання доказів аудитором;

• перевірка систем обліку і внутрішнього контролю;

• аналіз аудиторського висновку і складання звіту аудитором. Кожний стандарт визначає певну частину аудиторської роботи, має

бути коротким, але з достатньою повнотою міг би описати вимоги до регулювання об'єкта стандарту.

МНА мають єдину внутрішню структуру. Вони вміщують: вступ, мету аудиту, відповідальність за фінансові звіти, обсяг аудиту, етику, планування, роботу, виконану іншими аудиторами, документацію, висновок і звіт.

Так, стосовно МНА № 1 "Мета і основні принципи проведення аудиту" надається зміст кожного розділу стандарту.

У вступі визначається загальна мета аудиту та основні принципи, що застосовуються для професійної значущості аудиту і застосовуються при аудиті фінансової звітності.

Мета аудиту - визначається достовірність фінансової звітності.

Відповідальність за фінансові звіти - визначається відповідальність за достовірність фінансової звітності будь-якого об'єкта.

Обсяг аудиту — містить інформацію, необхідну для оцінки фінансової звітності.

Етика — визначає основні правила професійного аудитора, тобто: його чесність і об'єктивність; повна незалежність; додержання правил конфіденційності, яка необхідна для надання професійних послуг; відповідність роботи аудитора професійним стандартам та нормативам бухгалтерського обліку і аудиту.

Планування — необхідність планування роботи аудитора, проведення контрольних тестів, що дають змогу якісно виконувати замовлення клієнта.

Робота, виконана іншими аудиторами — перевірка аудитором роботи, яку виконували інші аудитори чи фахівці, що були йому підпорядковані.

Документація — робота аудитора повинна базуватися на документах підприємства, що необхідні для оцінки її якості та відповідності стандартам бухгалтерського обліку і аудиту.

Очевидність аудиту-- отримання необхідних показників ефективності бухгалтерського обліку і контролю господарських операцій згідно з контрольними тестами.

Висновок і звіт — висновок повинен бути обґрунтованим фінансовою звітністю за вимогами її достовірності та адекватності даним бухгалтерського та податкового обліку.

У звіті необхідно висвітлити причинні наслідки аудиторської перевірки фінансової звітності.

Отже, в МНА передбачають основні напрями аудиту (планування, відображення результатів виконаної роботи тощо).

Отримані аудитором вході перевірки дані повинні бути достовірними і достатніми для обґрунтування висновків з питань дослідження аудиту.

Деякі країни (Кіпр, Малайзія, Нігерія, Шрі-Ланка) не розробляють самостійно національні стандарти, а приймають міжнародні стандарти як національні.

Провідні країни світу (Канада, Великобританія, США) використовують власні, національні стандарти аудиту, а міжнародні стандарти професійної організації приймають лише до відома.

В Україні використовують міжнародні стандарти аудиту.

У Росії розроблено 10 стандартів, що включають нормативи чотирьох видів. До них відносяться:

• загальні стандарти аудиту;

• робочі стандарти аудиту;

• стандарти звітності;

• специфічні стандарти для аудиту.

Структура вказаних стандартів наведена у табл. 4.3.

Таблиця 4.3. Російські стандарти аудиту

№ з/п | Види стандартів | Зміст стандартів |

1 | 2 | 3 |

1 | Загальні стандарти аудиту | 1.1. Загальні принципи аудиту 1.2. Мета і обсяг аудиту фінансових звітів 1.3. Стандарти з аудиторської підготовки 1.4. Лист-зобов'язання аудитора перед клієнтом |

2 | Робочі стандарти аудиту | 2.1. Планування аудиторської діяльності 2.2. Використання у процесі аудиторської перевірки матеріалів іншого аудитора 2.3. Оцінка бухгалтерського обліку і системи внутрішнього контролю клієнта 2.4. Контроль якості роботи аудитора 2.5. Аудиторські докази 2.6. Документація аудитора 2.7. Використання у процесі аудиторської перевірки матеріалів внутрішнього аудитора 2.8. Дії аудитора у випадках виявленого шахрайства чи помилок 2.9. Аудиторські процедури 2.10. Якість інформації у фінансовій звітності 2.11. Проведення аудиту в умовах електронної обробки даних 2.12. Комп'ютерні методи аудиту 2.13. Процедури отримання аудиторських доказів від третіх осіб 2.14. Використання висновків експертів 2.15. Аудиторська вибірка |

2.16. Вплив електронної обробки даних на оцінку аудитором систем бухгалтерського обліку при внутрішньому контролі клієнта 2.17. Інформація для керівництва 2.18. Оцінка аудитором можливості постійного функціонування підприємства 2.19. Матеріальність недостовірної інформації та аудиторський ризик 2.20. Аудит облікових оцінок 2.21. Вивчення перспективної фінансової інформації 2.22. Відповідальність аудитора за первинні залишки під час першої перевірки фінансової звітності підприємства 2.23. Оцінка власного і контрольного ризику та їх вплив на аудиторські процедури | ||

3 | Стандарти звітності | 3.1. Звіт аудитора про перевірку фінансової звітності 3.2. Види аудиторських висновків 3.3. Дата складання аудиторського звіту події після складання балансу, виявлення фактів після випуску фінансової звітності 3.4. Висновки аудитора спеціального призначення |

4 | Специфічні стандарти (в окремих сферах діяльності) | 4.1. Специфічні стандарти аудиту банків 4.2. Специфічні стандарти аудиту страхової діяльності 4.3. Специфічні стандарти аудиту інвестиційної діяльності |

Крім міжнародних стандартів, доцільно розробляти внутрішні фірмові аудиторські стандарти. До таких стандартів (нормативів) належать практичні методики проведення конкретних аудиторських процедур.

До них можна віднести також:

• порядок організації ознайомлення співробітників фірми із змінами в законодавстві і професійних стандартах;

• складання і затвердження на зборах провідних спеціалістів і керівництва фірми програм аудиторських перевірок;

• формування груп аудиторів і спеціалістів для перевірки конкретного підприємства;

• порядок обговорення результатів перевірки;

• організацію документообігу інформації.

4.3. Питання для самоперевірки та обговорення

4.4. Графічний блок

4.4.1. Тести

4.4.2. Графічний блок

РОЗДІЛ 5 ОЦІНКА СИСТЕМИ ВНУТРІШНЬОГО КОНТРОЛЮ

5.1. Завдання та об'єкти внутрішнього контролю

5.2. Ефективність системи внутрішнього контролю та порядок її визначення

5.3. Тестування системи внутрішнього контролю

5.4. Питання для самоперевірки та обговорення