Ефективна система внутрішнього аудиту знижує аудиторський ризик і зменшує обсяг аудиторської перевірки. Одним із першочергових завдань аудитора є оцінка внутрішнього контролю. Перевіряючи систему внутрішнього аудиту, необхідно сформувати свою попередню думку про його стан на підприємстві, ступінь дотримання законодавчих та нормативно-методичних актів, положень, інструкцій та розпоряджень менеджера та облікової політики.

Ефективність системи внутрішнього аудиту залежить переважно від розміру підприємства, масштабу його діяльності. Підчас перевірки великих підприємств (акціонерних, спільних підприємств тощо) вивчення системи внутрішнього аудиту обов'язкове в зв'язку з тим, що можливості тестування операцій з боку аудитора обмежуються, по-перше, значним їх обсягом; по-друге, потребують багато часу.

У процесі перевірки системи внутрішнього аудиту слід встановити:

• реальність та достовірність господарських операцій;

• повноту відображення у бухгалтерських документах господарських операцій, що мали місце обліку на момент перевірки;

• правильність визначення вартісної оцінки основних та оборотних засобів та їх класифікації;

• дотримання періодичності проведення господарських операцій;

• правильність підрахунку підсумків за зведеними документами та перенесення їх у облікові реєстри.

Вивчаючи організацію системи внутрішнього аудиту підприємства, що перевіряється, аудитору необхідно накопичувати інформацію про недоліки з метою їх усунення та визначення методики і обсягу зовнішнього аудиту.

Система внутрішнього аудиту вважатиметься ефективною, якщо вона зможе вчасно попередити виникнення недостовірної інформації і своєчасно виправити виявлену недостовірну інформацію.

Для оцінки ефективності системи внутрішнього аудиту використовується так званий кумулятивний ефект позитивних і негативних його сторін.

Проте при оцінці системи внутрішнього аудиту як ефективної аудитори можуть встановити можливість ризику зловживань на конкретній ділянці. Ця перевірка здійснюється за допомогою процедур аудиту.

У міжнародній практиці використовуються два рівні оцінки системи внутрішнього аудиту (контролю):

1. узагальнюючий рівень — за якого оцінка основних моментів внутрішнього аудиту проводиться без обстеження (оцінки операційного аудиту, опитувань, діагностики,тестів, порівнянь тощо);

2. розширений рівень оцінки, який досягається на основі детального, поетапного вивчення доказовості системи внутрішнього аудиту.

Перший рівень оцінки визначає завдання вивчення внутрішнього аудиту за допомогою тестів, підтвердження їх через недовіру до системи внутрішнього аудиту (контролю).

Другий рівень оцінки проводиться за допомогою тестування ефективності процедур внутрішнього аудиту і обмежується застосування тестів підтвердження.

Міжнародна практика вивчення, документування результатів внутрішнього контролю висвітлена вітчизняними вченими [20,21].

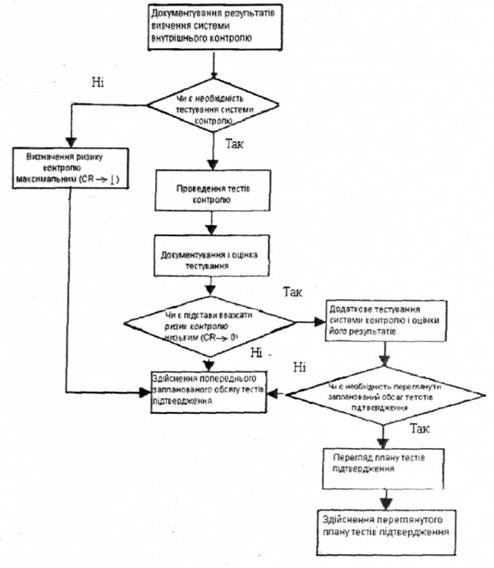

Вивчення та документування системи внутрішнього аудиту (контролю) представлено на рис. 5.2.

Рис. 5.2. Методика вивчення і документування системи внутрішнього аудиту

Однією з найпростіших форм дослідження результатів системи внутрішнього аудиту є описи. Вони застосовуються для перевірки підприємств малого бізнесу, аза ними — анкети, які передбачають перелік традиційних основних питань про суб'єкти і прийоми аудиту з відповіддю "так" чи "ні". Вони розробляються за наступними напрямками:

* анкета вивчення середовища аудиту (контролю); 9 анкета вивчення системи бухгалтерського обліку;

* анкета процедур внутрішнього аудиту (контролю).

Оскільки при негативній відповіді на анкету вивчення середовища аудиту подальше дослідження нераціональне.

Аудитор при цьому оцінює ризик аудиту як максимальний (див. табл. 5.4; табл. 5.5; табл. 5.6).

Таблиця 5.4. Анкета "Вивчення середовища аудиту"

Запитання | Відповідь | Примітка | |||||

1 | 2 | 3 | |||||

Філософія і стиль управління | |||||||

Чи є одноосібними прийняття рішень і оперативне управління? Чи оцінюється підприємницький ризик і чи вдається керівництво до адекватного управління ним? Чи є у керівництва підстави для перекручення фінансової звітності? Чи діє на підприємстві система внутрішнього контролю? | |||||||

Організаційна структура підприємства | |||||||

Чи узгоджений розподіл прав, обов'язків і відповідальності з організаційною структурою підприємства? Чи вдається керівництво відповідного рівня до санкціонування господарських операцій? Чи проводиться контроль з боку вищих керівників за виконанням делегованих прав і обов'язків? Чи відповідає організаційна структура розмірові підприємства? | |||||||

Органи управління | |||||||

Чи регулярно проводяться збори засновників, наради? Чи оформлені рішення зборів (нарад) протоколами? їй існує спеціальний орган (посада) внутрішнього контролю? | |||||||

Методи делегування прав і обов'язків | |||||||

Чи враховує існуючий розподіл прав і обов'язків особливості господарської діяльності? Чи можливі конфлікти інтересів підрозділів (осіб)? Чи встановлені: а) показники оцінки результатів діяльності підрозділів (осіб)? б) заходи заохочення (стягнення)? Чи укладені договори про матеріальну відповідальність: а) індивідуальні (повна, часткова); б) колективні? Чи розроблені на підприємстві: а) положення про структурні підрозділи; б) посадові інструкції? | |||||||

Методи управління контролем | |||||||

Чи застосовується система оперативного планування і звітності підрозділів? Чи встановлюються причини і винуватці відхилень від встановлених показників? Чи здійснюється аналіз господарської діяльності: а) оперативний; б) періодичний? Чи передбачені процедури попередження і виявлення несанкціонованих операцій, помилок у документах? Чи здійснюється інвентаризація у всіх випадках, передбачених законодавством? | |||||||

Внутрішній контроль (аудит) | |||||||

Чи здійснюються на підприємстві функції внутрішнього контролю (аудиту)? Яка підпорядкованість органу внутрішнього контролю (аудиту)? Чи застосовується письмова звітність про роботу органу внутрішнього контролю (аудит)')? | |||||||

Кадрова політика | |||||||

Чи має персонал підприємства відповідний професійний рівень? Чи виконує персонал покладені на нього обов'язки? Чи висока плинність кадрів на підприємстві? | |||||||

Зовнішній вплив | |||||||

Чи підпорядковане підприємство міністерству, об'єднанню? Чи здійснюється контроль вищестоящою організацією? | |||||||

Таблиця 5.5. Анкета "Вивчення системи бухгалтерського обліку"

Запитання | Відповідь | Примітка |

1. Чи достатня кваліфікація облікового персоналу? 2. Чи здійснюється спеціалізація облікових робіт? 3. Чи контролюється виконання старшим за посадою? 4. Чи висока плинність облікових працівників? 5. Чи визначена облікова політика на звітний період? 6. Чи змінилася облікова політика порівняно з попереднім періодом? 7. Чи виконуються встановлені процедури контролю достовірності облікової інформації: арифметична перевірка; перевірка за змістом; оборотні відомості аналітичного обліку до синтетичних рахунків; оборотні відомості синтетичних рахунків; інвентаризація та інше? 8. Чи були встановлені суттєві недоліки у системі обліку попередньою перевіркою: перевіркою податкових органів; іншими уповноваженими органами? 9. Чи застосовується графік документообігу? 10. Чи розроблений робочий план рахунків? 11. Чи застосовується адекватна форма бухгалтерського обліку? |

Таблиця 5.6. Анкета "Процедури внутрішнього контролю"

Запитання | Відповідь Примітка | |||

Санкціонування | ||||

1. Хто дає дозвіл на видачу готівки з каси? 2. Чи усі видаткові касові ордери або документи, що їх замінюють, підписані керівником? | ||||

Розподіл обов'язків | ||||

1. Чи розподілені обов'язки щодо виписування касових ордерів та їх виконання (видачі, отримання готівки)? 2. Чи розподілені обов'язки в обліку касових ордерів та обліку реалізації, розрахунків із підзвітними особами тощо? | ||||

Документування і запис | ||||

1. Чи нумеруються прибуткові і видаткові ордери у встановленому порядку? 2. Чи своєчасно заповнюється касова книга і подається звіт касира? 3. Чи додаються до звіту касира всі необхідні документи? | ||||

Контрольні процедури | ||||

1. Чи дотримується встановлений порядок перевірки звітів касира? . 2. Чи перевіряє бухгалтер суму встановленого ліміту залишку готівки у касі? 3. Чи здійснюється раптова щоквартальна інвентаризація коштів у касі? 4. Чи перевіряється своєчасність оприбуткування коштів у касі, їх внесення на поточний рахунок на підставі записів у касовій книзі, чеків і витягів банку? | ||||

Найпоширенішими об'єктами контролю вважаються такі (див. табл. 5.7.):

Таблиця5.7. Об'єкти внутрішнього контролю

Об'єкт контролю | Основне контрольне запитання | |

1 | 2 | |

Реалізація, боржники та грошові надходження | Чи є факти відпуску товару з підприємства без виписування рахунків-фактур? Чи помічені факти відпуску товару з підприємства за умові значного ризику платежу? Чи допускаються помилки при оформленні розрахунків-фактур? Чи відомі випадки відфактурованого продажу товарів без відображення на бухгалтерських рахунках? Чи є факти неправильних записів за кредитом рахунку дебіторів? Чи видавалася готівка, не внесена в банк? Чи допускалося зниження або завищення обсягу продажу? | |

Закупки, кредитори та платежі | Чи мала місце поява заборгованості за не отримані товари або за товари, відпуск яких не санкціонований? Чи допускалося неправильне обчислення заборгованості? Чи є факти незареєстрованої заборгованості? Чи допускалася фальсифікація заборгованості сплати платежів без достатніх обґрунтувань? | |

Чи е неправильні записи за дебетом рахунків кредиторів? Чи реалізовувалися основні фонди без оформлення необхідної документації? | ||

Оплата праці | Чи сплачувався заробіток за невиконану роботу? Чи є факти необґрунтованої виплати премій та інших винагород? Чи порушувалося законодавство через неправильні записи про утримання і сплату податків із заробітної плати, а також обов'язкові нарахування на заробітну плату? Чи завищувалися суми заробітної плати у платіжних відомостях? Інші помилки. | |

Запаси, незавершене виробництво | Чи с факти витрати або розкрадання виробничих запасів? Чи ? випадки видатків виробничих запасів без оформлення документів? Чи мала місце фальсифікація обсягу незавершеного виробництва? Чи надає система бухобліку достатню інформацію про виробничі витрати для їх контролю? | |

Управління та облік | Чи є неправильні записи в журналах-ордерах? Чи помічені помилки в інших бухгалтерських регістрах? Чи спостерігається загальна невизначеність управлінських та облікових функцій при здійсненні внутрішнього аудиту? Чи помічене періодичне застосування процедур, що мають значний вплив на внутрішній контроль? | |

Здебільшого оцінка системи внутрішнього контролю базується на основаних контрольних завданнях, що розробляються аудиторськими фірмами і входять до програми аудиту. Аудитор може внести зміни до цих програм залежно від умов діяльності клієнта. За результатами цих запитань із їх змінами аудитор оцінює систему внутрішнього контролю.

У практичній діяльності з метою оцінки внутрішнього аудиту виділяється перелік ключових запитань.

Найпростіша форма анкети передбачає перелік запитань про суб'єкти і об'єкти контролю, на які дається відповідь "так" чи "ні".

Негативні відповіді свідчать про відсутність контролю.

Під час використання анкет аудитору необхідно дотримуватись їх повної послідовності.

Насамперед, заповнюється анкета визначення середовища (табл. 5.4.), потім — системи обліку (табл. 5.5.) і контрольних процедур при здійсненні окремої групи господарських операцій (табл. 5.6.) Такий порядок анкетування базується на практичному досвіді. При даній формі анкетування з'ясовується, як керівництво приділяє увагу внутрішньому контролю на підприємстві. Якщо керівництво не приділяє значної уваги внутрішньому контролю, то не бажано проводити подальші дослідження. У цьому випадку аудитор оцінює ризик контролю як максимальний (CR® 1) і приступає до виконання процедур підтвердження.

Якщо керівництво підприємства серйозно ставиться до внутрішнього контролю, то аудитор його детально вивчає з метою підтвердження процедур у подальшому виконанню процедур.

Недоліком анкет є їх узагальненість. Вона не містить оцінки слабких місць системи внутрішнього контролю.

Аудитори Великобританії вдосконалили форму анкети, поєднавши програму перевірки з оцінкою системи внутрішнього контролю. Такі анкети містять основні завдання контролю здійснення такого господарського процесу (процесу виробництва, реалізації) і критерії оцінки системи контролю або необхідні у даному випадку тести контролю чи їх підтвердження.

У свою чергу, до кожного з основних контрольних запитань підбираються допоміжні запитання.

Запитання з додатковими доповненнями аудитора є вищою формою документування на відміну від опису анкет. При використанні блок-схем, які відображають облікові і аналітичні процедури за допомогою спеціальних символів наочно представити логічну послідовність обліку і контролю на підприємстві неможливо. Кожна блок-схема будується на підприємстві за тими умовами, що застосовує цю форму документування з метою вивчення системи внутрішнього контролю. Побудована блок-схема нагадує оперограми (табл. 5.8). Оцінивши систему внутрішнього контролю і обліку, аудитор приймає рішення щодо:

• доцільності продовження аудиту;

• стратегії аудиту на стадії укладання договору.

Якщо в результаті досліджень аудитор встановив, що відсутні документи і записи, а відновити їх немає можливості, то він має підставу відмовити у наданні висновку або дати негативний висновок.

В інших випадках аудитор оцінює правильність попередньо обраної

стратегії аудиту. В основному аудитори визначають ризик на етапі укладання договору (високий) і планують здійснення тестів підтвердження залишків на рахунках бухгалтерського обліку. Ця особливість характерна при роботі з новим клієнтом або підчас аудиту невеликих підприємств, де дотримання належних умов контролю у повному обсязі неможливе (див. рис. 5.З.).

Рис. 5.3. Алгоритм стратеги переважного здійснення тестів підтвердження

Таблиця 5.8. Умовні позначення для блок-схем, системи внутрішнього контролю

Примітка. Наведені позначення для умов ручної обробки облікової інформації.

Після вивчення системи контролю аудитор вирішує необхідність проведення тестів контролю. Якщо аудитор не змінив оцінку ризику контролю як високу (СR→1), то проведення тестів контролю не має сенсу.

Якщо аудитор вважає, що ризик контролю нижчий, ніж передбачалось, він має пересвідчитись, що контроль дійсно функціонує і дозволяє виявити та виправити помилки та відхилення. Перш ніж прийняти рішення про тестування контролю, аудитор зважує його економічну сторону.

В цьому разі порівнюються витрати, пов'язані з тестами контролю, що будуть здійснені з витратами на проведення тестів підтвердження, від яких можливо відмовитись. Це стосується підтвердження дебіторської заборгованості, інвентаризації запасів тощо.

Детально перевіривши всі аспекти, аудитор може частково переглянути заплановані процедури підтвердження, якщо на даних ділянках здійснюється належний контроль (зменшити обсяг вибірки рахунків кредиторів, змінити строки зустрічної перевірки документів на відвантаження готової продукції, платіжних вимог тощо).

Стратегія низького рівня оцінки ризику контролю застосовується в основному для постійних замовників, у яких система контролю, виявлена при перевірках, надійна.

Якщо контроль виявився неефективним, то для програми тестів підтвердження вносяться необхідні зміни.

Результати оцінки і тестування системи внутрішнього контролю аудитор оформляє у спеціальному звіті (записці, листі) і подає на ім'я керівника.

В ньому аудитор відображає недоліки організації контролю, обліку та викладає конкретні поради щодо їх усунення.

У звіті мають бути викладені факти у чіткій послідовності, з обґрунтованими пропозиціями. Звіт представляється аудиторському комітету або раді директорів.

На практиці отримала визнання підготовки двох висновків: зовнішнього і внутрішнього, призначеного для керівника і головного бухгалтера підприємства.

Форма і зміст звіту визначаються нормативними документами або аудиторською фірмою.

5.4. Питання для самоперевірки та обговорення

5.5. Контрольний блок

5.5.1. Тести

5.5.2. Графічний диктант

РОЗДІЛ 6 АУДИТОРСЬКІ ДОКАЗИ

6.1. Аудиторські докази,їх класифікація

6.2. Джерела аудиторських доказів, процедури їх отримання

6.3. Методи і прийоми аудиту

6.4. Питання для обговорення та самоперевірки