8.1. Суть робочої документації

Положення про документальне забезпечення записів у бухгалтерському обліку затверджено наказом Міністерства фінансів України №88 віл 24 травня 1995 року визначає порядок створення, прийняття і відображення у бухгалтерському обліку, а також зберігання первинних документів підприємствами, організаціями (крім банків) незалежно від форм власності.

Міжнародним стандартом аудиту 230 "Документація" визначено зміст і форму робочої документації та конфіденційність, забезпечення зберігання Й утримування робочих документів та право власності на них (дод. 16).

Документальне оформлення аудиторської перевірки складається з двох видів документації - робочої та підсумкової. Аудитор зобов'язаний вести документацію зі справ, які стосуються прийняття рішень за результатами проведеної аудиторської перевірки і, в свою чергу, будуть покладені в основу аудиторського висновку.

Термін "документація" означає матеріали або робочі документи, підготовлені аудитором і для аудитора або одержані ним у зв'язку з проведенням аудиторської перевірки та зберігаються в нього [11, с. 225].

У робочу документацію включається інформація, яка, на думку аудитора, є важливою для того щоб правильно виконати аудиторську перевірку і яка повинна підтвердити висновки та пропозиції в аудиторському висновку. Вона може бути оформлена у вигляді стандартних форм і таблиць на папері або зафіксована на електронних носіях інформації.

Підчас планування та проведення аудиту робоча документація допомагає краще здійснювати аудиторську перевірку та контроль над процесом її проведення. В ній реєструються результати аудиторських експертиз виконані для підтвердження прийнятих аудитором рішень.

Підсумкова документація складається з аудиторського висновку та документації, що передається замовникові перевірки.

Аудиторський висновок є обов'язковим компонентом підсумкової документації.

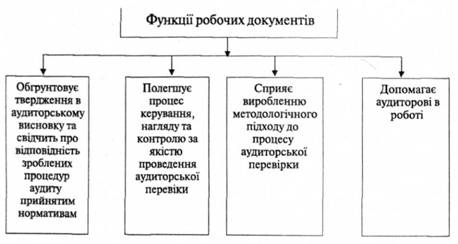

Зміст робочої документації є питанням професійного судження аудитора, оскільки немає ні можливості, ні необхідності документувати кожне спостереження або обстеження. Функції робочих документів наведені на рис. 8.1.

Рис. 8.1. Функції робочих документів

Робоча документація повинна відображати таку інформацію за кожним об'єктом перевірки:

• методику проведеної аудиторської перевірки;

• тести, проведені під час перевірки;

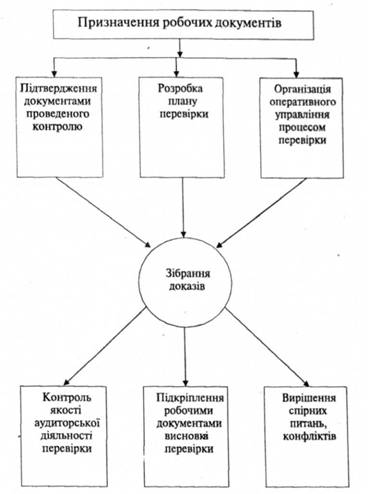

• висновки, зроблені аудитором та прийняті рішення і пропозиції. Призначення робочих документів надано на рис. 8.2.

Аудиторі повинен вести документацію зі справ, які стосуються прийняття рішень за результатами проведених аудиторських процедур. Процедури перевірки аудитором повинні бути покладені в основу аудиторського висновку.

Аудитор має зібрати докази у клієнта, які б підтвердили або спростували твердження проте, що фінансова звітність об'єктивно, повно та достовірно відображає фінансовий стан клієнта, а здійснені операції є законними і реально відображають стан підприємства.

Рис. 8.2. Призначення робочої документації

Аудитор повинен вести документацію зі справ, які стосуються прийняття рішень за результатами проведених аудиторських процедур. Процедури перевірки аудитором повинні бути покладені в основу аудиторського висновку.

Аудитор має зібрати докази у клієнта, які б підтвердили або спростували твердження про те, що фінансова звітність об'єктивно, повно та достовірно відображає фінансовий стан клієнта, а здійснені операції є законними і реально відображають стан підприємства.

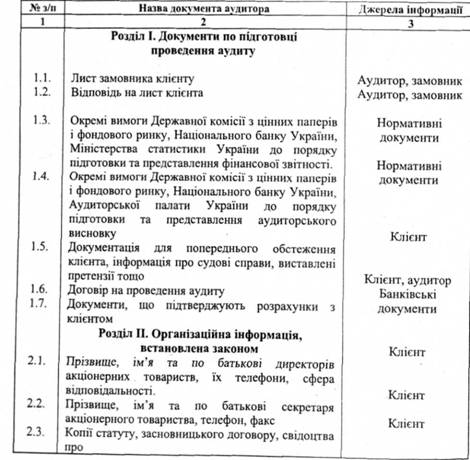

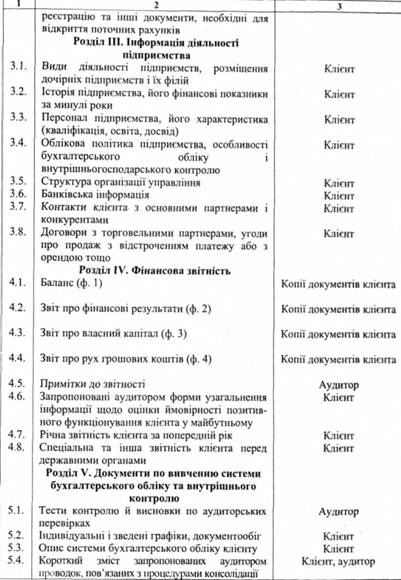

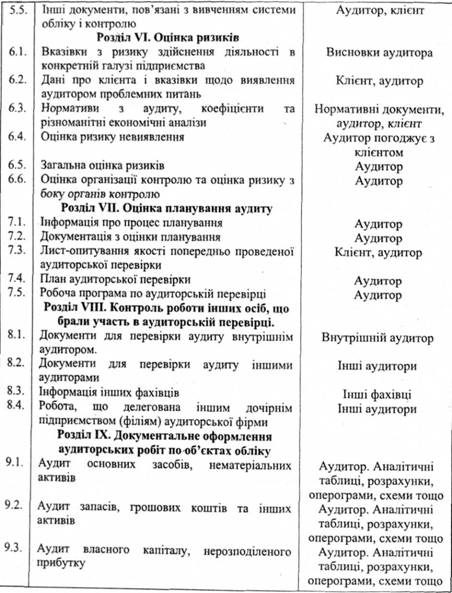

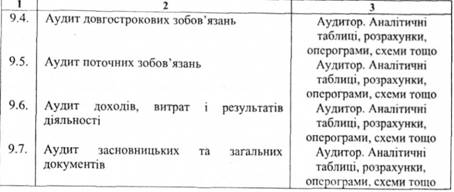

Достатній рівень розкриття та деталізації процедур аудиту в робочій документації повинен забезпечити можливість контролю будь-яким аудитором процесу проведення аудиту поточного року, підтвердити обґрунтування аудиторського висновку та відповідність проведеної перевірки прийнятим аудиторським норматива, забезпечити ефективну допомогу іншим аудитором у плануванні та проведенні наступних перевірок, слугувати аудитору довідковим матеріалом з метою пояснення змісту проведеної перевірки у будь-який час. Перелік робочої документації аудитора наведений у табл. 8.1.

Таблиця 8.1. Перелік основної робочої документації аудитора

Продовження таблиці 8.1

Продовження таблиці 8.1

Продовження таблиці 8.1

Після завершення аудиту робочі документи залишаються в аудитора. Вони є його власністю. Аудитор повинен складати довідки на підставі витягів із своїх робочих документі в.

Проте право власності аудитора обмежене етичними нормами та умовами конфіденційності. Робочі документи не можуть розглядатись як частина фінансової документації клієнта.

По закінченні аудиторської перевірки робоча документація підлягає здачі для її зберігання в архів аудиторської організації.

Порядок зберігання підсумкової документації встановлюється аудиторською фірмою з урахуванням забезпечення вимог збереження та конфіденційності, а термін її зберігання визначається, виходячи із практики аудиторської діяльності та юридичних вимог.

По закінченні аудиторської перевірки аудитор складає два підсумкові документи: звіт про результати аудиторської перевірки та аудиторський висновок.

В аудиторському звіті відображаються результати виявлених порушень, помилок, відхилень; оцінка стану бухгалтерського обліку; достовірність фінансової звітності та законності господарських операцій.

Інформація звіту повинна бути надійною, чіткою, реальною та достовірною і компетентною, а також незалежною, об'єктивною та правдивою.

Аудиторський звіт складається в довільній формі, його зміст не підлягає оприлюдненню.

8.3. Порядок складання аудиторських висновків

8.4. Складання аудиторських висновків спеціального призначення та оцінка фінансової інформації

8.5. Звіт аудитора керівництву господарюючого суб'єкта

8.6. Питання для обговорення та самоперевірки

8.7. Практичний блок

РОЗДІЛ 9 АУДИТ У КОМП'ЮТЕРНОМУ СЕРЕДОВИЩІ

9.1. Вплив комп'ютерної техніки на ефективність проведення аудиту

9.2. Методика проведення аудиторської перевірки в умовах комп'ютерної обробки даних

9.3. Класифікатори економічної інформації, їх види і призначення в аудиторській перевірці