Комп'ютерна обробка даних забезпечує автоматизоване збирання і обробку інформації, необхідної для оптимізації управління в різних сферах діяльності.

Вдосконалення аудиторської роботи відповідно до вимог ринку певним чином залежить від комп'ютеризації облікових та аналітичних систем, автоматизованого видавання документів та їх збереження.

Найбільш ефективним шляхом вирішення проблеми є чітка, своєчасна і достовірна методика перевірки кожного об'єкта бухгалтерського обліку.

З метою перевірки окремих розділів обліку застосовується методика, яка наведена в табл. 9.2.

Таблиця 9.2. Методика послідовності перевірки об'єктів бухгалтерського обліку

.N з/п | Основні етапи перевірки об'єктів обліку | Виконання основних етапів аудиторської перевірки | ||||||

1 | Вивчення та обґрунтування основних нормативних актів | Відповідність законодавчої та нормативної бази даних аудиторській перевірці | ||||||

2 | Опис дієвої облікової політики згідно з документами наданими аудитору для перевірки | Опис різних варіантів прийнятих облікових рішень; порівняння їх з варіантом, що застосовується клієнтом; надання рекомендацій щодо поліпшення ведення обліку | ||||||

3 | Перелік первинних документів по розділам об'єкта дослідження | Первинні документи, що підлягають аудиторській перевірці з кожного розділу обліку, дозволяють аудитору дійти достовірних висновків про стан реєстрації господарських операцій у первинному обліку та застосування типових форм документів і їх оформлення | ||||||

4 | Перевірка регістрів синтетичного та аналітичного обліку і фінансової звітності | Визначення відповідності регістрів синтетичного та аналітичного обліку загальноприйнятим нормам та надання аудиторам необхідних рекомендацій відносно їх застосування. Відповідність форм фінансової звітності Закону України „Про бухгалтерський облік і фінансову звітність" та П(С)БО | ||||||

5 | Використання існуючого в фірмі класифікатора можливих порушень та поповнення його за рахунок власного досвіду | Перелік можливих порушень, що мають місце по розділам об'єктів дослідження. Наприклад, для аудиторської перевірки операцій на поточних рахунках банку можна визначити таку класифікацію порушень: привласнення грошей, одержаних у банку, неповне відображення в обліку операцій по поточному рахунку, неправильний підрахунок підсумків в облікових регістрах, неправильне відображення операцій на поточному рахунку, перерахунок "коштів постачальникам по рахункам, що мають незрозумілий або неповний штамп | ||||||

6 | Довідник аудитора для складання аудиторської перевірки | З'ясування питань, які потрібно включити до плану аудиторської перевірки. Виявлення можливих порушень в організації та веденні обліку, оформленні документів, звітності, внутрішньому контролі | ||||||

7 | Перелік методів збирання аудиторських доказів, що застосовуються в результаті перевірки | Основні методи, що застосовуються в результаті аудиторської перевірки: - наявність аудитора при перевірці матеріальних чи грошових коштів або участь в проведенні інвентаризації; - перевірка господарських, бухгалтерських операцій та спостереження за їх виконанням; - усне опитування та одержання письмових підтверджень; | ||||||

перевірка документів, одержаних від третіх осіб і від клієнтів; -перевірка арифметичних розрахунків; -проведення аналізу господарських операцій діяльності підприємства | ||||||||

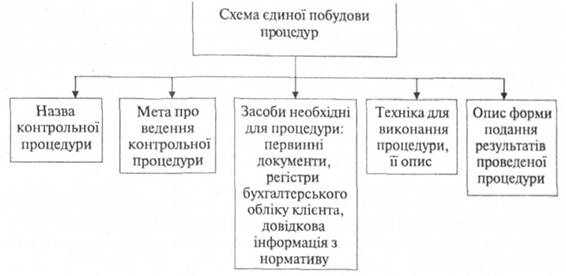

8 | Опис контрольних процедур | Опис контрольних процедур 3 мстою виявлення можливих порушень чи зловживань по розділам об'єктів дослідження. | ||||||

Вказані процедури будуються за такою схемою:

Виконання перших п'яти етапів перевірки плану треба проводити за допомогою заповнення анкетних листів, які забезпечують швидкий аналіз фінансово-господарської діяльності підприємства і стану облікової політики загалом.

Аудит за напрямами обліку потрібно проводити за допомогою програми ТУРБО Бухгалтер версії 5, в якій за допомогою інтерфейсу Vindows-98 аудитор формує в одному вікні звіт по журналу господарських операцій в розрізі рахунків бухгалтерського обліку. Для кожного робочого листа є перелік можливих помилок. При виявленні помилки аудитору потрібно ввести у робочий документ зміст проводки із журналу господарських операцій.

При складанні аудиторського висновку аудитор використовує стандартні форми. Робочі листи аудитора і анкети слугують основою для складання аналітичної частини висновку.

Отже, методика проведення аудиторської перевірки в умовах комп'ютеризації є основним напрямом удосконалення аудиту.

9.4. Процес аудиторської перевірки за допомогою автоматизованої системи

9.5. Питання для обговорення та самоперевірки

ВСТУП

ТЕМА1.СУТЬ ВНУТРІШНЬОГО АУДИТУ

1.1. Виникнення внутрішнього аудиту та його необхідність

1.2. Сутність внутрішнього аудиту

1.3. Внутрішній аудит у корпоративному керуванні

1.4. Місце внутрішнього аудиту в системі контролю

Запитання для самоконтролю