Відхиленням від норм вважається як економія, так і перевитрати матеріальних, трудових витрат (у тому числі зумовлених заміною сировини та матеріалів, оплатою непередбачених технологічним процесом робіт, доплатами за відступи від нормативних умов праці тощо) та накладних витрат.

На підприємствах здійснюється чіткий контроль за додержанням норм витрат, з тим щоб не допускати необгрунтованих відступів від встановленої технології виготовлення виробів, нераціональної заміни сировини та матеріалів, перевищення встановлених норм витрат.

Відхилення від норм допускається тільки з дозволу відповідальних працівників підприємства. Майже усі випадки відхилення від норм оформляються відповідними документами й обліковуються. Облік відхилень проводяться з метою забезпечення керівників виробництва своєчасною інформацією про розміри, причини і винуватців додаткових, не передбачених нормами, витрат і вжиття необхідних заходів для запобіганням їм, а у разі економії - з метою поширення передового досвіду. Для організації обліку відхилень розробляють класифікатори причин і винуватців відхилень від норм (матеріалів, праці, накладних витрат). Ознайомтеся з деякими прикладами (табл. 7.1,7.2).

Таблиця 7.1. Класифікатор причин і винуватців відхилень від норм використання борошна, матеріалів та напівфабрикатів

Причини відхилень | Код | Винуватці відхилень | Код |

1. Відхилення фактичної | 11 | Постачальники | 9 |

вологості від базисної | Відділ постачання | 3 | |

Лабораторія | 2 | ||

Адміністрація | 1 | ||

Технолог | 6 | ||

2. Заміна матеріалів замість | 12 | Адміністрація | 1 |

передбаченої рецептурою | Технолог | 6 |

Таблиця 7.2. Класифікатор причин і винуватців відхилень від норм витрат на оплату праці

Причини відхилень | Код | Винуватці відхилень | Код |

1. Невідповідність розряду виконуваної роботи розряду робітника | 21 | Адміністрація | 1 |

2. Оплата простоїв не з вини робітника і т.д. | 22 | Адміністрація Інженер-механік | 1 10 |

Протягом місяця складають спеціальні повідомлення про зміни норм, які беруть до уваги в кінці місяця при коригуванні нормативної калькуляції. Нормативна калькуляція розробляється на всі вироби, що випускаються на підприємстві, за даними конструкторсько-технологічної та іншої документації на базі діючих на початок звітного періоду норм. Якщо окремі види виробів виготовляються у різних варіантів, їх нормативна собівартість визначається для кожного варіанта виготовлення окремо.

Нормативна калькуляція використовується (крім визначення фактичної собівартості) для оцінки браку і залишків незавершеного виробництва, обчислення розміру зниження норм витрат і нормативної собівартості, трудомісткості та матеріаломісткості за місяць, квартал, рік, а також для розрахунку цін.

Нормативна калькуляція складається послідовно на деталі, вузли, збірні з'єднання і виріб у цілому або на виріб у цілому. Нормативна собівартість вузла є сумою собівартості всіх деталей, які входять до складу даного вузла, з додаванням до нього вартості матеріалів, що витрачаються на складання, суми заробітної плати робітників, зайнятих на складанні, та відповідних сум витрат на обслуговування й управління (виходячи з кошторису).

Собівартість окремих деталей включається до нормативної калькуляції вузла за нормативними калькуляціями деталей, а витрати на складання вузла - за технологічними картами складання.

В окремих виробництвах допускається складання нормативної калькуляції на виріб у цілому, без поділу на деталі й вузли.

При цьому вартість матеріальних ресурсів, а також інших прямих витрат визначається за зведеними нормами витрат, складеними технологічними і конструкторськими відділами, та з урахуванням діючих цін. Трудомісткість і сума заробітної плати розраховуються за зведеними даними відділу праці й заробітної плати, одержаними на основі технологічних карт або іншої технічної документації, що відображають рівень норм заробітної плати на початок місяця.

Витрати на обслуговування виробництва й управління, а також інші види витрат, на які норми не розроблені, можна включати до нормативної калькуляції згідно з бюджетами цих витрат.

Вихідними матеріалами для складання нормативної калькуляції є:

- конструкторські специфікації деталей, що виготовляються підприємством, і комплектуючі відомості на покупні деталі із зазначенням використання у вузлах і виробах;

- технологічні маршрути виготовлення деталей, складання вузлів і виробів;

- норми витрат основних матеріалів, покупних комплектуючих виробів, напівфабрикатів, що витрачаються на виготовлення деталей, вузлів, виробів;

- подетально-поопераційні розрахунки трудових витрат основних робітників, зайнятих виготовленням деталей, вузлів і виробів;

- номенклатура матеріалів і покупних комплектуючих виробів;

- інші документи, які є основою для первинного складання нормативної калькуляції.

Для складання нормативної калькуляції не застосовуються технічні нормативи з укрупненими позиціями, норми на виріб-аналог з поправочними коефіцієнтами до них, або на виріб-представник, середньозважені норми тощо. Тому названі вище документи у разі потреби уточнюються й виправляються.

Нормативна собівартість на види продукції визначається відповідно до прийнятого на підприємстві варіанта зведеного обліку витрат (напівфабрикатного або безнапівфабрикатного). У разі застосування напівфабрикатного варіанта обліку визначенню нормативної собівартості виробу передує обчислення собівартості напівфабрикатів. При цьому у нормативній калькуляції виділяється спеціальна комплексна стаття, у якій цехи-споживачі відображають собівартість одержаних від цехів попередньої обробки напівфабрикатів. У разі застосування безнапівфабрикатного варіанта в нормативній калькуляції виділяються витрати окремих цехів.

Діючі (поточні) норми розробляються на кожний вид деталі, вузла, блоку, виробу за досягнутим підприємством рівнем технології, організації виробництва і праці. Ці норми використовуються для безпосереднього відпуску матеріалів на виробничі потреби і нарахування заробітної плати. Це дає змогу зіставляти з ними фактичні витрати з усього комплексу ресурсів, що використовуються на виробництво. Норми систематизуються в специфікаціях норм витрат матеріалів і в картах норм часу та розцінок.

На всі зміни поточних норм, що відбуваються на підприємстві, незалежно від їх причин, виписуються повідомлення.

Перелік причин зміни норм здійснюється за основними напрямами техніко-економічних факторів, що застосовуються для розрахунку завдань зі зниження собівартості продукції (робіт, послуг).

У повідомленнях про зміну норм поряд із зазначенням попередньої і нової норми, а також одержаної різниці обов'язково зазначається точна дата впровадження нової норми.

Всі зміни норм впроваджуються у виробництво тільки після їх внесення до нормативно-технологічної документації.

Для своєчасного впровадження у виробництво всіх змін на підприємствах встановлюються графіки, маршрути, терміни проходження повідомлень та їх надходження до нормативних бюро, відділу матеріально-технічного забезпечення, бухгалтерії, цехів-виконавців.

Повідомлення про зміни норм витрат матеріалів, покупних комплектуючих виробів, напівфабрикатів, палива й енергії, норм часу, виробітку, обслуговування і розцінок оформлюються відповідальними виконавцями.

На підприємствах повинен здійснюватися систематичний контроль за своєчасним оформленням зміни норм, внесенням змін до технічної і планової документації та застосуванням змінених норм в оперативній роботі цехів і відділів.

Зміни діючих норм необхідно приурочувати до початку місяця. Якщо норми змінюються протягом звітного місяця, різниця між нормами, наведеними в нормативній калькуляції, і новими нормами до кінця звітного місяця виявляється і враховується окремо. Всі зміни норм, введені протягом місяця, вносяться до нормативної калькуляції на перше число наступного місяця.

На підприємствах тих галузей промисловості, де планові норми витрат близькі до діючих (гумової, меблевої і деяких інших), для обчислення фактичної собівартості продукції замість нормативної може бути використана планова калькуляція.

Існує правило, за яким ля складання нормативної, планової і звітної калькуляцій застосовується єдина номенклатура статей витрат.

Рис. 7.1. Сутність нормативного методу

Для обліку матеріальних витрат і відхилень фактичних витрат від нормативних застосовують методи сигнального документування, партійного розкрою та інвентарний. Для обліку витрат на оплату праці використовують методи обліку виробітку за кінцевою виробничою операцією, інвентарний, розрахунковий та метод обліку за кожною виробничою операцією. Можливі три варіанти обліку за нормативними витратами, які ґрунтовно описані у підручнику Нападовської Л. В. [9].

Важливе місце в організації нормативного методу обліку займає документальне оформлення відхилень від норм і зміни норм.

Відхилення від норм оформляють, в основному, сигнальними документами, які відрізняються від звичайних Іншим кольором або червоною лінією, з метою акцентування уваги керівництва на їх наявність. На всі зміни поточних норм, що відбуваються на підприємстві незалежно від їх причин, виписують повідомлення, в яких відображають попередню та нову норми, а також вказують точну дату впровадження нової норми.

Повідомлення про зміни норм витрат матеріалів, придбаних комплектуючих виробів, напівфабрикатів, палива й енергії, норм часу, виробітку, обслуговування й розцінок заповнюють відповідальні виконавці.

Зміни норм, як правило, впроваджують на початку місяця, але таких правил не завжди слід дотримуватися. На підприємствах машинобудування з масовим характером виробництва зміни норм впроваджують у разі необхідності.

За характером оформлення відхилення від норм поділяють на документально оформлені, розраховані та невраховані.

Документально оформлені виникають у разі зміни технології та організації виробництва, заміни одного матеріалу іншим та в деяких інших випадках, пов'язаних зі змінами в процесі діяльності.

На основі розрахунків визначають відхилення непрямих витрат, до яких належать загальновиробничі.

Невраховані відхилення можуть бути виявлені під час проведення інвентаризації незавершеного виробництва. Причини їх виникнення - недоліки в організації документального оформлення приймання та використання матеріальних цінностей. Підсумкові дані відхилень від норм за видами продукції вносять у відомість обліку витрат виробництва.

Відхилення фактичної собівартості від нормативної виявляється окремо й щомісячно списується на фінансовий результат. Якщо фактична собівартість готової продукції менша від нормативної, то здійснюють сторнуючий запис (на суму економії):

Д-т 901 "Собівартість реалізації".

К-т 29 "Випуск продукції (робіт, послуг)".

Якщо фактична собівартість більша від нормативної, тоді відображається додатковий запис:

Д-т 901 "Собівартість реалізації".

К-т 29 "Випуск продукції (робіт, послуг)".

Аналітичний облік відхилень від норм здійснюють за місцями виникнення, видами продукції та причинами, які спричинили ці відхилення.

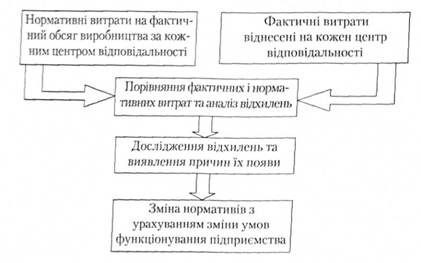

Ефективного контролю можна досягти лише шляхом порівняння фактичних витрат із нормативними за кожним центром відповідальності, видом продукції та статтею.

Розрізняють позитивні/негативні відхилення. Позитивні відхилення виникають внаслідок порушень технології, організації та управління виробництвом. Це може бути використання неякісного інструменту, заміна матеріалів, а також перевитрати внаслідок вимушених зупинок обладнання.

Негативні відхилення пов'язані з економією різних видів матеріальних цінностей у результаті раціональнішого їх використання, впровадження прогресивних і безвідходних технологій без погіршення якості продукції.

Наявність виявлених відхилень свідчить про необхідність регулювання виробничого процесу для відновлення нормального його проходження або для запобігання подібним випадкам. Прийняття рішень щодо регулювання виробничого процесу залежить від величини і причин відхилення та винуватців цих відхилень. Наявність виявлених відхилень, у свою чергу, впливає на форму та структуру звітів, які слід формувати за причинами і винуватцями відхилень, видами продукції та статтями витрат.

Нормативний метод забезпечує зворотні зв'язки між суб'єктом і об'єктом управління, чим досягається найбільш ефективний контроль.

Поділ витрат на норми та відхилення від норм забезпечує оперативне реагування на відхилення і дає змогу визначити фактичну собівартість як суму (різницю) нормативної собівартості та відповідної питомої ваги відхилень від норм за кожною статтею. Нормативний метод обліку витрат і калькулювання собівартості продукції дає змогу попередньо, не очікуючи відомостей про всі фактичні витрати, до кінця місяця визначати фактичну собівартість продукції, а також оперативно аналізувати причини відхилень та їх винуватців.

Отже, в системі обліку за нормативними витратами застосовуються три показники: витрати в межах норм, відхилення внаслідок зміни норм та внаслідок технічних, технологічних і організаційних причин, які існували в процесі діяльності.

Ефективність нормативного методу визначається за таких умов: - нормативи розроблено для умов ефективного виробництва;

- для визначення ефективності діяльності постійно проводиться порівняння фактичних витрат із нормативами;

- одержана на основі аналізу інформація про відхилення оперативно використовується для коригування виробничого процесу.

Калькулювання фактичної собівартості готової продукції важливий етап нормативного обліку витрат. Попередньо за кожним виробом або групою виробів складається відомість зведеного обліку витрат на виробництво за місяць. Для прикладу наведемо один із варіантів відомості, яка включає залишки незавершеного виробництва на початок звітного періоду (переносяться із аналогічної відомості за попередній період), витрати за звітний місяць (за поточними нормами і відхиленнями від норм), наявний брак і результати інвентаризації незавершеного виробництва, списання витрат на виробництво продукції (за поточним нормами, відхиленнями від норм, змінами норм і неврахованими відхиленнями), обчислення фактичної собівартості та залишок незавершеного виробництва на кінець звітного періоду

Залишок незавершеного виробництва за нормами на початок періоду визначається як різниця залишку незавершеного виробництва на кінець місяця та зміни норм за місяць. Витрати за звітний період (за поточними нормами та відхиленнями від норм) заповнюють на основі відповідних відомостей витрат. Витрати на брак і незавершене виробництво відображають за нормами на підставі результатів інвентаризації або оперативного обліку. Нормативну собівартість готової продукції визначають на основі відповідних калькуляцій.

Залишок незавершеного виробництва на початок періоду + Витрати за місяць за нормою = Витрати на брак + Результати інвентаризації незавершеного виробництва + Собівартість готової продукції за нормою + Залишок незавершеного виробництва на кінець місяця за нормою.

Можна використовувати два варіанти нормативного методу обліку витрат - калькулювання на основі повної та неповної собівартості залежно від поставленої мети.

Аналіз відхилень на основі неповної собівартості буде розглянуто нижче.

Враховуючи, що система обліку за нормативними витратами може базуватися на визначенні змінних витрат, у нормативній калькуляції необхідно передбачити групування витрат не лише на прямі та непрямі, а й на змінні та постійні.

У зарубіжній економічній літературі застосовують поняття "стандарт-кост". Дослівно термін означає "стандартні витрати".

Проведемо порівняння нормативного методу і системи стандарт-кост.

Виділимо спільні риси:

1. Мета - посилення контролю за формуванням витрат, виявлення сприятливих і несприятливих відхилень, вплив на негативні чинники діяльності.

2. Попередня розробка показників для досягнення норм чи стандартів.

3. Організація на окремих ділянках виробництва систематичного спостереження за відхиленнями.

4. Методика відображення витрат - у порівнянні зі стандартними (нормативними).

5. Відкриття окремих рахунків для обліку відхилень (за статтями).

6. Обидва можуть застосовуватися при калькулюванні повної та неповної собівартості, при позамовному та попроцесному калькулюванні.

7. Використання результатів системи контролю керівниками відповідних рівнів для постановки виробничих завдань та термінів їх доведення до виконавців, коригування прийнятих управлінських рішень, оцінки діяльності центрів відповідальності.

Стандарти, норми - це проектні витрати на одиницю продукції, а бюджетні витрати - на всю продукцію. Термін "Стандартні витрати" - відноситься до собівартості закінченої виробництвом продукції, "Бюджетні витрати" - до загальної суми витрат.

Таблиця 7.3. Характеристика відмінностей нормативного методу і системи стандарт-кост

Показник | Стандарт-кост | Нормативний метод | |||||

1 | Норми витрат | Базисні, ідеальні, досяжні, полегшені | Планові (базисні), поточні | ||||

2 | Поточний облік змін норм | Не ведеться | Ведеться у розрізі причин та винуватців | ||||

3 | Відхилення від норм прямих матеріалів і зарплати | Документуються і відносяться на результати діяльності | Документуються і відносяться на собівартість продукції | ||||

4 | Відхилення від норм накладних витрат | Виявляють з урахуванням обсягу виробництва (на витрати відносять в межах норм | Виявляють в абсолютній сумі і відносять на собівартість разом із сумою понесених фактичних накладних витрат | ||||

5 | Варіанти ведення обліку | В.1. За дебетом і кредитом рахунку "Виробництво" витрати, незавершене виробництво та готова продукція відповідно оцінюються за стандартною вартістю. | 1. Незавершене виробництво і випуск продукції оцінюють за нормами, які діяли на початок року, а в поточному обліку виявляють відхилення від діючих норм. | ||||

В.2. За дебетом витрати показують за фактичною вартістю, а за кредитом списують - за стандартною. Відповідно залишок незавершеного виробництва оцінюють за стандартною вартістю з урахуванням відхилень | 2. Незавершене виробництво і випуск продукції оцінюють за нормами, які діяли на початок року, а в поточному обліку виявляють відхилення від норм, передбачених у планових калькуляціях | ||||||

6 | Регламентація | Не регламентується і не має загально встановлених стандартів, як щодо витрат так і щодо ведення регістрів обліку та відображення операцій | Регламентується галузевими інструкціями та рекомендаціями, [снують галузеві, індивідуальні, зведені, загально галузеві норми | ||||

7.4. Приклади дослідження відхилень

Модуль 3. Специфічні методики управлінського обліку

Тема 8. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку (воп-аналіз)

8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток"

8.2. Методи аналізу взаємозв'язку "витрати - обсяг - прибуток"

1.1. Метод рівняння

1.2. Метод маржинального доходу

2.1. Важливо усвідомити етапи побудови графіка беззбитковості

2.2. Графік взаємозв'язку "прибуток-обсяг".