Виручка від реалізації продукції - це сума грошей, що надійшла на рахунок підприємства, чи в касу за реалізовану продукцію(виконані роботи, надані послуги).

В Україні застосовуються два методи визначення надходжень від продажу продукції (товарів, робіт, послуг) та виконання інших операцій:

- касовий метод, відповідно до якого дохід (виручку) від продажу продукції (товарів, робіт, послуг) та виконання інших операцій визначають за коштами, що надійшли на рахунки у вигляді платежів за відвантажену продукцію, виконані роботи, надані послуги, оприбуткованих матеріальних цінностей, а також від виконання інших операцій та фінансової діяльності;

- метод нарахування, відповідно до якого дохід (виручку) від продажу

продукції (товарів, робіт, послуг) та інших матеріальних цінностей визначають за вартістю відвантажених (переданих)товарів (підписання документа про виконані роботи, надані послуги) на відповідну дату. Застосування методів визначення доходу (виручки) від виконання господарських операцій та фінансової діяльності тісно пов'язане з чинним податковим законодавством, яке передбачає відповідальність будь-якої юридичної особи з моменту юридичного визнання дійсності проведених операцій.

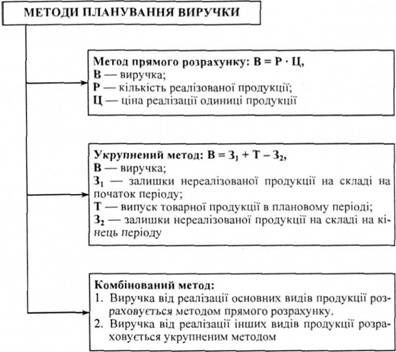

Основною частиною грошових надходжень підприємства є виручка від реалізації продукції. Враховуючи те, що в Україні для визначення фінансових результатів та під час податкового обліку використовуються два методи роз-рахування надходжень від продажу продукції (товарів, робіт, послуг), а саме: касовий метод та метод нарахувань, - є доцільною мінімізація часу між відвантаженням продукції й отриманою сумою грошових коштів, що може досягатись із допомогою планування виручки різними методами, рис. 3.4.

Розмір виручки від реалізації продукції, за інших однакових умов, залежить від:

- кількості, асортименту та якості продукції, що підлягає реалізації. Збільшення кількості реалізованої продукції збільшує розмір виручки. У той же час ця кількість залежить від обсягів виробництва і зміни величини перехідних залишків нереалізованої продукції на початок і кінець року. Збільшення асортименту реалізованої продукції за більш високими цінами збільшує виручку і навпаки;

- рівня реалізаційних цін.

Прямий вплив на розмір виручки становить рівень відпускних цін, що у свою чергу знаходиться під впливом якості і споживчих властивостей, термінів реалізації продукції, попиту та пропозиції на ринку.

Рис. 3.4. Методи планування виручки та механізм їх застосування

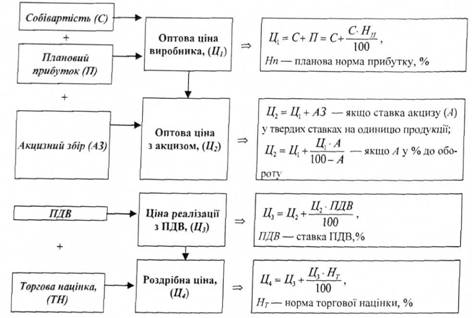

Розрізняють фіксовані, регульовані і вільні ціни, табл. 3.1.

Фіксовані ціни встановлюються державою, як правило, на предмети першої необхідності і товари, що виробляються в умовах державної монополії (наприклад: газ, електроенергія).

Регульовані ціни встановлюються шляхом регулювання рівня рентабельності товарів першої необхідності (наприклад: хлібобулочні вироби, продукти дитячого харчування). Держава встановлює мінімальний і максимальний рівень регульованої (індикативної ) ціни.

Вільні ціни встановлюються співвідношенням попиту та пропозиції на ринку.

Приклад 1.

Собівартість продукції А - 10 грн. Планова рентабельність - 25%, значить прибуток по плановій рентабельності - 2,5 грн., а ціна - 12,5 грн. Ставка акцизного збору - 2,5 грн., тоді ціна з урахуванням акцизу - 15 грн. Ціна з урахуванням ПДВ (20%) складе 18 грн. Ціна з урахуванням торговельної націнки (20%) - 21,60 грн.

Таблиця 3.1

ФОРМУВАННЯ РОЗДРІБНОЇ ЦІНИ РЕАЛІЗАЦІЇ ОДИНИЦІ ПРОДУКЦІЇ

Приклад 2:

Вихідні дані:

Собівартість одиниці продукції С = 210 гри.;

Норма прибутку Нп- 15%;

Акцизний збір А = 12 гри. / од. продукції;

Ставка податку на додану вартість ПДВ ~ 20%;

Торгова націнка - ТИ -12%"

Розрахунок:

Оптової ціни виробника: Щ=210 + 210 o151100=210 + 31,5 = 241,5 гри. Оптової ціни з акцизом: Цг - 241,5 + 12 = 253,5 гри. Ціни реалізації з ПДВ: Ц3=253,5 + 253,5 o 201100 = 253,5 + 50,70=304,2 гри Роздрібної ціни: Ц4 = 304,2 + 304,2 o 121100 = 304,2 + 36,5 = 340,7 грн.

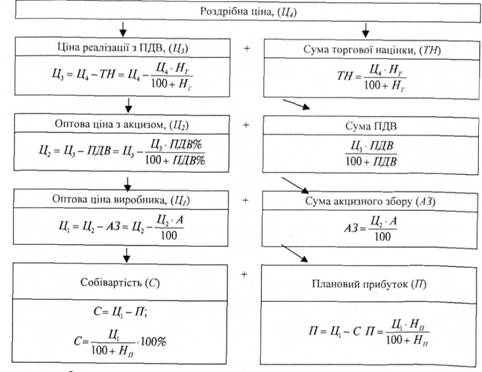

Таблиця 3.2

РОЗПОДІЛ РОЗДРІБНОЇ ЦПІИ РЕАЛІЗАЦІЇ ОДИНИЦІ ПРОДУКЦІЇ

Приклад:

Визначити планову норму прибутку за такими вихідними даними:

Собівартість одиниці продукції С - 200 грн.;

Акцизний збір А = 24% від обороту;

Ставка податку на додану вартість ПДВ = 20%;

Торгова націнка ТИ = 15%.

5. Роздрібна ціна реалізаціїЦ4 = 420 грн.

Розрахунок:

Торгова націнка: Г#= 420 o 15/(100 + 15) - 54,8 грн. Ціна реалізації з ПДВ: Ц3 = 420 - 54,8 - 365,2 грн. Сума ПДВ: ВДВ = 365,2 o 20/(100 + 20> = 60,9грн. Оптова ціна з акцизом = 365,2 - 60,9 - 304,3 грн. Сума акцизного збору: АЗ = 304,3 o 24/100 = 70 грн.

Оптова ціна виробника: Щ = 304,3 -70 = 234,3 грн.

Плановий прибуток: її = 234,3 - 200 = 34,3 грн.

Рівень планової норми прибутку: Нп = 34,3 /200 o 100 - 17,1 %.

У

Планова виручка від реалізації продукції визначається методом прямого розрахунку (підсумовуючи отримані суми по всій номенклатурі продукції):

Виручка від реалізації (планова) = Кількість реалізованої продукції в плановому періоді х Ціна реалізації

Кількість реалізованої продукції в плановому періоді - Залишки продукції на початок планового періоду + випуск продукції в плановому І періоді - Залишки продукції на кінець періоду

Ціни реалізації в плановому періоді визначають на основі цін базового періоду, з урахуванням корегування змін у плановому періоді (у тому числі з урахуванням попиту і пропозиції).

Виручка від реалізації продукції, робіт, послуг є основним джерелом відшкодування засобів на виробництво і реалізацію продукції, утворення доходів і формування фінансових ресурсів. її величина впливає не тільки на виробниче відшкодування витрат і формування прибутку, але і на своєчасне і повне виконання фінансових зобов 'язань.

Змістовий модуль 4. Формування і розподіл прибутку

4.1. Економічна сутність прибутку та його види

4.2. Фактори, що формують прибуток підприємства

4.3. Собівартість продукції

Розрахунок прибутку від реалізації продукції

Розрахунок рентабельності

4.4. Розподіл прибутку підприємства

Змістовий модуль 5. Оподаткування підприємств

5.1. Сутність оподаткування підприємств і податкова система