Основні питання:

4.1. Економічна сутність прибутку та його види

4.2. Фактори, що формують прибуток підприємства

4.3. Собівартість продукції

4.4. Розподіл прибутку підприємства

Основні поняття і терміни: прибуток, обліковий прибуток, оподаткований прибуток, валовий прибуток від реалізації продукції, чистий прибуток, нерозподілений прибуток, собівартість продукції, рентабельність, прибуток від звичайної діяльності, прибуток від іншої звичайної діяльності, прибуток від надзвичайних подій

4.1. Економічна сутність прибутку та його види

Прибуток - частина додаткової вартості реалізованої продукції, що залишається після покриття витрат виробництва

Прибуток - це частина отриманого на вкладений капітал чистого доходу підприємства, що характеризує частину його винагороди за ризик у підприємницькій діяльності.

Як економічна категорія прибуток відображає чистий дохід, створений у сфері матеріального виробництва. Прибуток виступає як форма прояву вартості додаткового продукту, що є об'єктивною основою її існування. Одночасно, прибуток є підсумковим показником, результатом фінансово-господарської діяльності підприємств. На формування прибутку підприємства впливають результати його роботи, сфера діяльності, галузь господарства, установлені законодавством умови обліку фінансових результатів. Згідно з чинним законодавством розрізняють обліковий і податковий прибутки (збитки) підприємства.

Податковий прибуток - це сума прибутку підприємства, визначена за податковим законодавством (згідно ЗУ "Про оподаткування прибутку підприємств"), який є об 'єктом оподаткування за звітний період. Податковий прибуток (об 'єкт оподаткування податку на прибуток) розраховується за формулою:

Оо=Дв-(Вв+А), (4.1)

де: Оо - об 'єкт оподаткування податку на прибуток;

Дв - скориговані валові доходи підприємства за звітний період;

Вв - скориговані валові витрати підприємства за звітний період;

А - сума нарахованої за звітний період амортизації основних засобів, нематеріальних активів та інших оборотних активів.

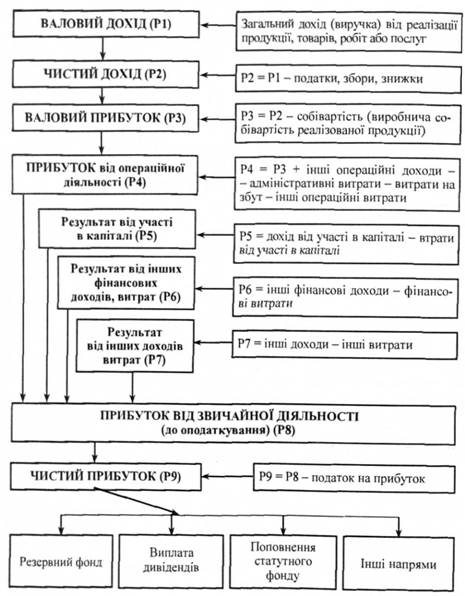

Обліковий прибуток це сума прибутку до оподаткування, що визначається в бухгалтерському (фінансовому) обліку, і який відображається в звіті про фінансові результати підприємства за звітний період. Сума облікового прибутку відрізняється від суми податкового прибутку в зв'язку з різними методиками їхнього розрахунку, рис. 4.1.

Можна виділити такі види облікового прибутку підприємства:

- валовий прибуток від реалізації продукції;

- прибуток від операційної діяльності;

- прибуток від звичайної діяльності до оподаткування;

- прибуток від надзвичайних подій.

У процесі розподілу облікового прибутку виділяють прибуток від звичайної діяльності, чистий прибуток і нерозподілений прибуток підприємства.

Відповідно до Положення (стандарту) бухгалтерського обліку 16 "Витрати", витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені. Витрати, які неможливо прямо пов'язати з доходом певного періоду, відображаються в складі витрат того звітного періоду, в якому вони були здійснені.

Рис. 4.1. Формування та розподіл чистого прибутку згідно з Положеннями (стандартами) бухгалтерського обліку

Не визнаються витратами й не включаються до звіту про фінансові результати:

1) платежі за договорами комісії, агентськими угодами та іншими аналогічними договорами на користь комітента, принципала тощо;

2) попередня (авансова) оплата запасів, робіт, послуг;

3) погашення одержаних позик;

4) інші зменшення активів або збільшення зобов'язань;

5) витрати, які відображаються зменшенням власного капіталу відповідно до Положень (стандартів) бухгалтерського обліку.

4.2. Фактори, що формують прибуток підприємства

4.3. Собівартість продукції

Розрахунок прибутку від реалізації продукції

Розрахунок рентабельності

4.4. Розподіл прибутку підприємства

Змістовий модуль 5. Оподаткування підприємств

5.1. Сутність оподаткування підприємств і податкова система

5.2. Пряме оподаткування підприємств

Податок з доходів фізичних осіб