У процесі роботи підприємства необхідно чітко визначити потребу в оборотних коштах. Надлишок оборотних коштів призводить до нагромадження надмірних запасів, послаблення режиму економії і їхньому використанню не за призначенням. Недолік оборотних коштів негативно впливає на обсяг виробництва, прибуток, призводить до перебоїв у виробничому процесі і виникненню заборгованості.

На практиці використовуються два методи визначення потреби в оборотних коштах: прямий і економічний.

Метод прямого розрахунку забезпечує розробку обгрунтованих норм і нормативів на підприємстві з урахуванням впливу різних факторів, пов'язаних з особливостями організації постачань, виробництва і реалізації продукції.

Економічний метод допускає, що розраховані за допомогою прямого методу нормативи на поточний рік, поділяють на дві частини:

- перша включає нормативи оборотних коштів по статтях, розмір яких прямо залежить від обсягу витрат на виробництво (сировина, основні матеріали, покупні напівфабрикати, допоміжні матеріали, тара, незавершене виробництво і готова продукція (виробничий норматив);

- друга включає статті нормованих оборотних коштів, розмір яких прямо не залежить від зміни витрат на виробництво (запчастини для ремонту устаткування, малоцінні і швидкозношувані предмети, витрати майбутніх періодів (невиробничий норматив).

Нормування оборотних коштів:

<=> дозволяє ефективно використовувати оборотні кошти на підприємстві;

"=> забезпечує безперервний і безперебійний процес виробництва;

О сприяє виконанню планів виробництва, реалізації продукції; сприяє мінімізації ризику підприємницької діяльності.

Нормування оборотних коштів для утворення виробничих запасів.

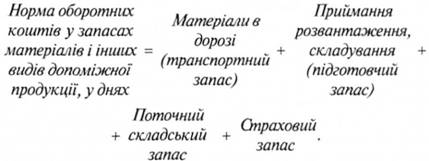

Нормування оборотних коштів для утворення виробничих запасів здійснюється з метою забезпечення безперервного процесу виробництва і реалізації продукції. Надлишок оборотних коштів призводить до нагромадження надмірних запасів, послабленню режиму економії та їхньому використанню не за призначенням. Недостача оборотних коштів негативно впливає на ефективність їх використання, так і на ефективність виробництва. Норму оборотних коштів у запасах матеріалів можна визначити за формулою:

Одноденне використання сировини, матеріалів, напівфабрикатів визначається за кошторисом витрат на виробництво IV кварталу планового року. Розмір одноденних витрат по номенклатурі сировини, матеріалів і напівфабрикатів розраховується розподілом суми їхніх витрат у IV кварталі планового року на 90.

Даний норматив включає такі елементи:

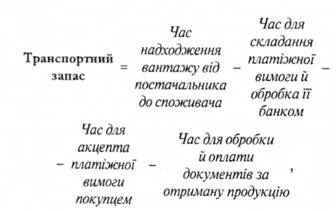

> транспортний запас - визначається як різниця між часом перебування вантажу в дорозі від постачальника споживачеві і часом поштового пересилання розрахункових документів, їхнього оформлення відправником вантажу й обробки банками за місцем перебування постачальника і споживача. При наявності декількох постачальників, транспортний запас розраховується як середньозважена величина і не встановлюється в тому випадку, якщо сировина і матеріали надходять до споживача раніш (або одночасно) ніж розрахункові документи.

Розрахунок норми оборотних коштів з матеріалів у дорозі здійснюється в такому порядку:

- підготовчий запас - це час для прийняття, розвантаження, сортування, складування матеріалів;

- технологічний запас - включає час на підготовчі операції, якщо вони є частиною виробничого циклу (наприклад: розкрій матеріалу, просушка деревини);

- поточний запас - залежить від частоти і рівномірності постачань та споживання запасів у виробництві. Цей запас, який забезпечує потребу підприємства в сировині, матеріалах на період між двома їх надходженнями від постачальників. У норму оборотних коштів включається середній поточний запас, який приймається в розмірі 50% від тривалості інтервалу між поставками;

- гарантійний (страховий запас) - утворюється з метою запобігання наслідків можливих перебоїв у постачаннях (порушення умов договору постачальником, затримка вантажу в дорозі).

Аналогічно встановлюється норматив оборотних коштів на паливо для усіх видів палива (крім газу), що використовується для технологічних та господарських цілей.

Норматив розраховується для різних видів тари: власного виробництва, разового використання (підлягаючому і не підлягаючому поверненню), тарних матеріалів. Норма оборотних коштів на тару визначається в гривнях на 1000 грн. товарної продукції (розподілом потреби в оборотних коштах на тару в плановому році на товарну продукцію в цінах реалізації*).

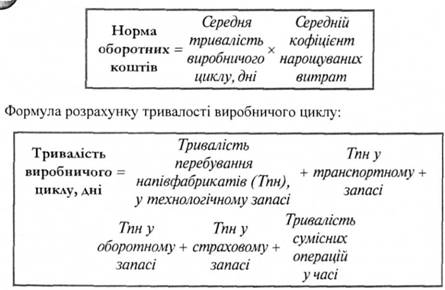

Визначення нормативу оборотних коштів у незавершеному виробництві, мають свою специфіку - норма оборотних коштів визначається залежно від особливостей організації виробництва. Потреба в оборотних коштах на незавершене виробництво розраховується прямим методом на основі виробничого циклу й коефіцієнта нарощування витрат за видами продукції. Норма оборотних коштів у незавершеному виробництві визначається за формулою:

Коефіцієнт нарощування (зростання) витрат за рівномірним розподілом витрат визначається з урахуванням витрат, які здійснюються одноразово на початку виробничого циклу (витрати на сировину й основні матеріали (А) і наступних витрат, які включаються до собівартості продукції (Б) за формулою:

Сукупний норматив оборотних коштів визначається шляхом додавання всіх розрахованих за кожним напрямком виробничо-господарської діяльності нормативів оборотних коштів по підприємству.

Питома вага незавершеного виробництва в промисловості перевищує 20% загальної вартості оборотних коштів. Обсяг незавершеного виробництва залежить від типу виробництва, тривалості й особливостей виробничого циклу.

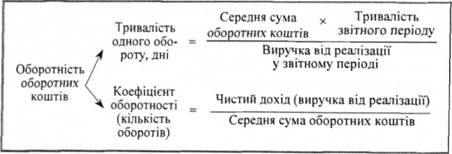

Економічну ефективність використання оборотних коштів характеризують показники, наведені на рис. 6.2.

Рис. 6.2. Показники ефективності використання оборотних коштів і методика їх визначення

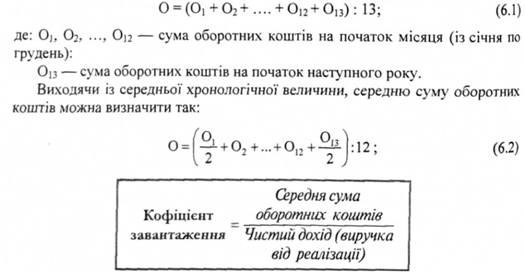

Середня сума оборотних коштів - це середня арифметична або середня хронологічна величина.

Якщо оборотність визначається за рік, у розрахунках слід застосовувати наявність оборотних коштів на початок кожного місяця. Сума оборотних коштів за рік як середня арифметична величина визначається так:

Доцільно пам'ятати, що чим нижчий показник завантаження оборотних коштів, тим ефективніше вони використовуються. Прискорення оборотності сприяє їх абсолютному і відносному вивільненню.

Абсолютне вивільнення - це зниження суми оборотних коштів у поточному році порівняно з попереднім роком за збільшення обсягів реалізації продукції.

Відносне вивільнення має місце, коли темпи зростання обсягів реалізації (продажу) випереджають темпи зростання оборотних коштів, тобто меншим обсягом оборотних коштів підприємство забезпечує більший обсяг реалізації.

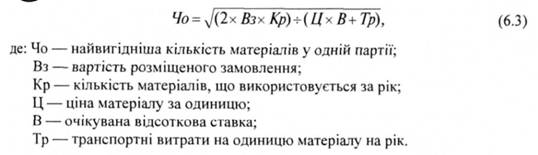

Відомим методом оптимізації запасів матеріальних цінностей є формула 6.3

МА ТЦА-КОРРІ-ФРЕНКА:

Приклад:

Норматив оборотних коштів підприємства на початок планового року становив 1000 тис. грн., у тім числі виробничий - 800 тис. грн., невиробничий - 200 тис. грн. Зростання виробничої програми на плановий рік передбачене в розмірі 10 % проти минулого року. У плановому році в результаті реалізації заходів для поліпшення використання оборотних коштів передбачається прискорення їх обертання на 2 %.

Виходячи з наведених даних, виконаємо такі розрахунки:

1. Визначаємо виробничий норматив оборотних коштів на плановий рік: (800 х 110%) / 100% = 880 тис. гри.

2. Визначаємо невиробничий норматив оборотних коштів на плановий рік: (200 х 105%) / 100% = 210 тис грн.

3. Загальний норматив на плановий рік становитиме 1090 тис. грн. (880 + 210).

4. V зв'язку з прискоренням обертання оборотних коштів у плановому році на 2 % визначаємо очікувану суму вивільнення з обігу оборотних коштів: (1090 х 2%) /100% = 21,8 тис. грн.

5. Отже, норматив оборотних коштів на плановий рік з урахуванням прискорення обороту коштів становитиме 1068,2 тис. грн. (1090 - 21,8). Приріст нормативу становитиме 68,2 тис. грн. (1068,2- 1000).

6.4. Показники стану і використання оборотних коштів підприємства

Змістовий модуль 7. Кредитування підприємств

7.1. Необхідність і сутність кредитування підприємств

7.2. Банківське кредитування підприємств

7.3. Небанківське кредитування підприємств

Змістовий модуль 8. Фінансове забезпечення відтворення основних засобів

8.1. Сутність, склад і структура основних засобів підприємства

8.2. Амортизація основних засобів та методи їх нарахування

8.3. Сутність і склад капіталовкладень