Визначення джерел фінансування оборотних коштів здійснюється на підприємстві з метою забезпечення необхідної потреби в них відповідними фінансовими коштами.

На підприємстві аналізується стан оборотних коштів у попередньому періоді, а потім формуються принципи, структура й обсяги фінансування оборотних коштів.

При визначенні структури фінансування оборотних коштів виділяють основні джерела їхнього формування: О власні; О залучені.

Власні джерела формування оборотних коштів підприємства

До власних джерел фінансування оборотних коштів підприємства відносять:

статутний фонд (капітал);

> відрахування від прибутку у фонди спеціального призначення;

^ цільове фінансування і цільові надходження (з бюджету, галузевих і міжгалузевих позабюджетних фондів).

Підприємство, що починає свою діяльність, як правило, формує оборотні кошти за рахунок коштів бюджету, пайових внесків засновники, засновників - членів, внесків іноземних учасників (для спільних підприємств), надходжень від емісії цінних паперів. Усі ці кошти включаються в уставний капітал підприємства.

Діюче підприємство фінансує оборотні кошти за рахунок прибутку, що залишається в розпорядженні підприємства, надходжень від емісії цінних паперів, стійких пасивів.

Обсяг засобів для поповнення власних оборотних коштів залежить від очікуваних розмірів приросту нормативу оборотних коштів, загального обсягу прибутку, можливості одержання позикових засобів і інших факторів.

Стійкі пасиви відносять до засобів, прирівняних до власних. Це засоби цільового призначення, що постійно знаходяться в господарському обороті підприємства, але Йому не належать. До їхнього використання по призначенню мінімальний залишок цих засобів є джерелом формування оборотних коштів підприємства. У бухгалтерському обліку не виділяються стійкі пасиви, однак підприємства мають можливість їх планувати та використовувати.

Стійкі пасиви - мінімальна перехідна заборгованість по заробітній платі працівникам, по відрахуваннях на обов'язкове державне пенсійне страхування, на соціальне страхування, мінімальна заборгованість з резервів на покриття майбутніх витрат і платежів, авансування покупців (замовників).

Розмір мінімальної заборгованості по заробітній платі залежить від часу її виплати і терміну, за який вона виплачується. Чим більше розрив між терміном виплати заробітної плати і кінцевою датою періоду, за який вона виплачується, тим більше засобів підприємство може використовувати в господарському обороті.

Мінімальна заборгованість по резервах майбутніх платежів утворюється в основному за рахунок нарахувань на оплату відпусток, які списуються на витрати рівними частинами, а не на початку відпустки працівника.

Сума стійких пасивів визначається відповідно до програми виробництва, умов здачі продукції і порядку здійснення розрахунків.

На покриття приросту нормативу оборотних коштів може бути використана не вся сума стійких пасивів, а лише ЇЇ приріст у плановому році, тому що базова сума враховувалася раніше.

Підприємство в процесі діяльності, як правило, має різні проблеми, зв 'язані із зміною обсягу виробництва, асортименту продукції, умов постачань і збуту, несвоєчасним надходженням засобів за відвантажену продукцію, нагромадженням на складі нереалізованої готової продукції, невиконання умов договорів. Такі проблеми породжують потребу в додаткових засобах, у тому числі і для фінансування оборотних коштів. Власних джерел формування оборотних коштів недостатньо. Підприємство може використовувати для задоволення потреби в додаткових коштах за рахунок залучення фінансових ресурсів, а саме:

короткострокових і інших кредитів банку; комерційних кредитів;

^ кредиторської заборгованості.

Банківські кредити призначені для фінансування витрат, пов'язаних із придбанням основних і поточних активів, сезонними потребами підприємства, тимчасовим збільшенням виробничих запасів, виникненням (збільшенням) дебіторської заборгованості й інших платежів. Кредити банку дозволяють оптимізувати джерела фінансування оборотних коштів і активно впливають на раціональне формування запасів оборотних коштів.

Комерційний (товарний) кредит являє собою форму оптового продажу підприємством сировини, матеріалів або продукції у формі відстрочки платежу. Для підприємств він має ряд переваг у порівнянні з іншими джерелами позикового капіталу, а саме:

- це найбільш маневрена форма фінансування за рахунок позикового капіталу виробничих запасів;

- дозволяє автоматично згладжувати сезонну потребу в позикових засобах, що обумовлена сезонним формуванням запасів сировини;

- вигідний підприємству-позичальникові і підприємству-постачальникові;

- вартість комерційного кредиту нижча, ніж фінансового;

- характеризується простим механізмом його оформлення.

Однак, поряд з перевагами, комерційний кредит має і ряд недоліків:

- вузький характер використання (дозволяє задовольнити потребу підприємства в позиковому капіталі тільки для фінансування оборотних коштів);

- обмежений характер у часі;

- характеризується підвищеним кредитним ризиком. Підприємство, що використовує комерційний кредит, повинно обов'язково враховувати властиві йому переваги та недоліки.

Кредиторська заборгованість представляє найбільш короткостроковий вид використовуваних підприємством позикових коштів. Формування кредиторської заборгованості обумовлене різними термінами нарахування коштів на рахунки і погашення зобов 'язань. Іншими словами, кошти з моменту нарахування вже не є власністю підприємства, але використовуються ним до настання терміну погашення зобов 'язань. Це джерело відносять до позапланових залучених джерел формування оборотних коштів. Допустима (нормальна) кредиторська заборгованість, обумовлена діючим порядком розрахунків (наприклад: заборгованість постачальникам по розрахункових документах, термін оплати по яких ще не настав).

Кредиторська заборгованість - це короткострокові зобов 'язання підприємств, що виникають:

- по розрахунках з бюджетом;

- по розрахункових документах і векселях, термін оплати яких не наступив і не оплачені в термін;

- по короткострокових кредитах.

6.4. Показники стану і використання оборотних коштів підприємства

Стан оборотних коштів підприємства характеризується, насамперед, їхньою наявністю на визначену дату (із суми розділу І пасиву балансу "Власний капітал" (рядок 380) і суми рядка 430 "Забезпечення майбутніх витрат і платежів" віднімається сума показників розділу І активу "Необоротні активи" рядок 080).

2. Загальна сума обігових коштів (сума оборотного капіталу) підприємства (Сок), що дорівнює сумі значень другого та третього розділів активу бухгалтерського балансу підприємства.

3. Сума власних обігових коштів (власний оборотний капітал) підприємства (Свл), яку розраховують за даними бухгалтерського балансу підприємства як різницю між його поточними оборотними активами і поточними короткостроковими зобов'язаннями:

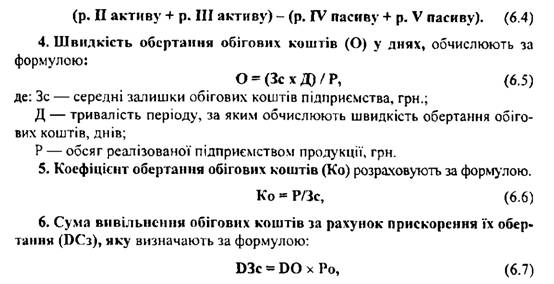

де: DO - зміна швидкості обертання обігових коштів (у днях) у періоді, який аналізують, порівняно з базовим або звітним періодом, дні;

Ро - одноденний обсяг реалізації продукції у періоді, який аналізують, грн.

Ефективність використання оборотних коштів характеризує коефіцієнт оборотності. Чим більше оборотів здійснюють оборотні кошти, тим краще вони використовуються.

Коефіцієнт забезпеченості характеризує наявність власних оборотних коштів, необхідних для фінансової стабільності підприємства, його незалежність від позикових засобів. Значення коефіцієнта забезпеченості власними засобами нижче 0,1 свідчить про неплатоспроможність підприємства, а підвищення значення в порівнянні з попереднім періодом - про зміцнення фінансової незалежності і зниженні ризиків фінансових вкладень.

Коефіцієнт покриття - узагальнений показник ліквідності балансу. Коефіцієнт характеризує достатність оборотних коштів підприємства для погашення його боргів протягом року. Значення показника в границях 2,0-2,5 вважається прийнятним, менше 1,0 вважається, що структура балансу незадовільна, а підприємство неплатоспроможне.

Коефіцієнт абсолютної ліквідності вказує на готовність підприємства погасити свої борги. Значення коефіцієнта в границях 0,25-0,35 вважається достатнім, менше ОД - підприємство неплатоспроможне.

7.1. Необхідність і сутність кредитування підприємств

7.2. Банківське кредитування підприємств

7.3. Небанківське кредитування підприємств

Змістовий модуль 8. Фінансове забезпечення відтворення основних засобів

8.1. Сутність, склад і структура основних засобів підприємства

8.2. Амортизація основних засобів та методи їх нарахування

8.3. Сутність і склад капіталовкладень

8.4. Показники стану та ефективності використання основних засобів

Змістовий модуль 9. Оцінка фінансового стану підприємства