Основними видами небанківського кредитування підприємств є комерційне, лізингове і державне кредитування, кредитування за рахунок коштів міжнародних фінансово-кредитних інститутів.

Комерційний кредит - це товарна форма кредиту, що виражає відносини з приводу перерозподілу матеріальних фондів між підприємствами. При комерційному кредиті в кредитну угоду включаються лише ресурси постачальника, який реалізує свою продукцію чи надає послуги.

Призначенням комерційного кредиту є прискорення реалізації товарів та одержання прибутку. Процент за комерційний кредит, як правило, є нижчим, аніж за банківський кредит. Погашення комерційного кредиту може здійснюватися через оплату боржником векселя, передаванням векселя іншій особі, переоформленням комерційного кредиту на банківський. Комерційний кредит надають у товарній формі.

Товарний (комерційний) кредит, що надається підприємствам у формі відстрочки платежу за поставлені їм сировину, матеріали або товари, одержує все більше поширення в сучасній комерційній і фінансовій практиці. Товарний кредит, порівнюючи його із іншими джерелами формування позикового капіталу, має наступні переваги:

1. Товарний кредит є найбільш маневреною формою фінансування за рахунок позикового капіталу найменш ліквідної частини оборотних активів - виробничих запасів товарно-матеріальних цінностей

2. Він дозволяє автоматично згладжувати сезонну потребу в інших формах залучення позикових засобів, тому що більша частина цієї потреби пов'язана із сезонними особливостями формування запасів сировини.

3. Даний вид кредитування не розглядає поставлені сировину, матеріали і товари як майнову заставу підприємства, дозволяючи йому вільно розпоряджатися наданими в кредит матеріальними цінностями.

4. У даному виді кредиту зацікавлене не тільки підприємство-позичальник, але і його постачальники, тому що він дозволяє їм збільшувати обсяг реалізації продукції і формувати додатковий прибуток. Тому товарний кредит у сучасній господарській практиці надається не тільки "першокласним позичальникам", але і підприємствам, що відчувають деякі фінансові труднощі.

5. Вартість товарного кредиту, як правило, значно нижча від вартості фінансового кредиту.

6. Залучення товарного кредиту дозволяє скорочувати загальний період фінансового циклу підприємства, знижуючи тим самим потребу у фінансових засобах, що використовуються для формування оборотних активів. Це визначається тим, що даний вид фінансових зобов'язань підприємства складає переважну частину його кредиторської заборгованості. Між періодом обороту кредиторської заборгованості підприємства за товарними операціями і періодом його фінансового циклу існує обернена залежність.

7. Він характеризується найбільш простим механізмом оформлення порівняно з іншими видами кредиту, що залучається підприємством.

Товарний кредит має і визначені недоліки, основними з яких є: 1. Цільове використання даного виду кредиту носить дуже вузький характер - він дозволяє задовольнити потребу підприємства в позиковому капіталі тільки для фінансування виробничих запасів у складі оборотних активів. Прямої участі в інших цільових видах фінансування даний вид кредиту участі не приймає.

2. Даний вид кредиту носить дуже обмежений характер у часі. Період його надання обмежується, як правило, декількома місяцями.

3. Порівняно з іншими кредитними інструментами він несе в собі підвищений кредитний ризик, тому що за своєю суттю є незабезпеченим видом кредиту.

Дані переваги і недоліки товарного кредиту повинні бути враховані підприємством при використанні цього кредитного інструменту для залучення необхідних йому позикових засобів.

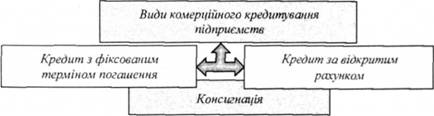

На практиці застосовують три види комерційного кредиту, рис. 7.3:

o кредит із фіксованим терміном погашення;

o консигнація-форма комерційного кредитування, за якої погашення кредиту здійснюють після фактичної реалізації товарів, отриманих позичальником від їх власника. Якщо товари не продаються, позичальник (консигнатор) має право повернути його власникові;

o кредитування за відкритим рахунком через простий запис вартості проданих у кредит товарів. За цієї форми комерційного кредитування постачання наступної партії товарів можливе до моменту погашення попередньої заборгованості.

Комерційний кредит дешевший від банківського, однак така форма кредитування підприємства обмежена в обсягах і термінах надання.

Лізинговий кредит - це кредит, який надається в товарній формі лізингодавцем (кредитором) лізингоотримувачеві (позичальнику).

Рис. 7.3. Види комерційного кредитування підприємств

Лізинг - це довготермінова оренда машин, обладнання, споруд виробничого призначення. Згідно з чинним законодавством лізинг - це підприємницька діяльність, яка спрямована на інвестування власних чи фінансових ресурсів і полягає в наданні лізингодавцем у виключне користування на визначений строк лізингоодержувачеві майна, що є його власністю (або набувається ним у власність за дорученням і погодженням із лізингоодержувачем у відповідного продавця) за умови сплати лізингоодержувачем періодичних лізингових платежів. Здійснюючи лізингові операції, орендодавець купує машини, обладнання, транспортні засоби, виробничі споруди, ЕОМ, інші основні засоби і передає їх за угодою орендареві для використання з виробничою метою, і зберігаючи при цьому право власності на них до кінця угоди. Лізинг є специфічною формою фінансування капітальних інвестицій, альтернативною традиційному банківському кредитуванню чи використанню для придбання основних засобів власних фінансових ресурсів. Він дає змогу підприємствам та організаціям отримати необхідні виробничі засоби без значних одноразових витрат, а також уникнути втрат, пов'язаних із моральним старінням засобів виробництва: "......

У лізингових операціях звичайно беруть участь три сторони: виробник (постачальник) машин і обладнання, організація, що фінансує лізингову угоду (орендодавець), і організація, яка використовує орендоване майно у своїх інтересах (орендар). Організаціями, що фінансують лізингові операції, виступають спеціальні лізингові компанії або банки.

Фінансовий лізинг характеризується складною системою економічних відношень - орендних, торгових, кредитних тощо. Особливості фінансового лізингу є однією з форм фінансового кредиту. Ці кредитні аспекти фінансового лізингу полягають у наступному:

1. Фінансовий лізинг задовольняє потреби в найбільш дефіцитному виді позикового капіталу - довгостроковому кредиті.

2. Фінансовий лізинг забезпечує повний обсяг задоволення конкретної цільової потреби підприємства у позикових засобах.

3. Фінансовий лізинг автоматично формує повне забезпечення кредиту, що знижує вартість його залучення.

4. Фінансовий лізинг забезпечує покриття "податковим щитом" усього обсягу кредиту, що залучається.

5. Фінансовий лізинг забезпечує більш широкий діапазон форм платежів, пов'язаних з обслуговуванням боргу.

6. Фінансовий лізинг забезпечує велику гнучкість у термінах платежів, що пов'язані з обслуговуванням боргу.

7. Фінансовий лізинг характеризується більш спрощеною процедурою оформлення кредит) порівняно з банківською.

8. Фінансовий лізинг забезпечує зниження вартості кредиту за рахунок ліквідної вартості лізингового активу.

9. Фінансовий лізинг не потребує формування на підприємстві фонду погашення основного боргу у зв'язку з поступовою його амортизацією.

Фінансовий лізинг задовольняє потреби в найбільш дефіцитному виді позикового капіталу - довгостроковому кредиті. На сучасному етапі довгострокове банківське кредитування підприємств зведено до мінімуму. Це є серйозним гальмом у здійсненні підприємствами інвестиційної діяльності, пов'язаної з відновленням і розширенням складу їх позаоборотних активів. Використання в цих цілях фінансового лізингу дозволяє значною мірою задовольнити потреби підприємства в залученні довгострокового кредиту.

Фінансовий лізинг забезпечує повний обсяг задоволення конкретної цільової потреби підприємства у позикових засобах. Використання фінансового лізингу в конкретних цілях відновлення і розширення складу активної частини операційних позаоборотних активів дозволяє підприємству цілком виключити інші форми фінансування цього процесу за рахунок як власного, так і позикового капіталу, знижує залежність підприємства від банківського кредитування.

Фінансовий лізинг автоматично формує повне забезпечення кредиту, що знижує вартість його залучення. Формою такого забезпечення кредиту є актив, що подається у лізинг у випадку фінансової неспроможності (банкрутства) підприємства може бути реалізований кредитором із метою відшкодування невиплаченої частини лізингових платежів і суми неустойки за угодою. Додатковою формою такого забезпечення кредиту є обов'язкове страхування лізингу є мого активу лізингоотримувачем (рейтером) на користь лізингодавця (ліссора). Фінансовий лізинг забезпечує покриття "податковим щитом" усього обсягу кредиту, що залучається. Лізингові платежі, що забезпечують амортизацію всієї суми основного боргу за кредитом, що залучається, входять до складу витрат підприємства і зменшують відповідним чином суму його оподаткованого прибутку. За банківським кредитом аналогічний "податковий щит" поширюється лише на платежі щодо обслуговування кредиту, а не на суму основного боргу за ним. Крім того, визначена система податкових пільг поширюється і на лізингодавця. Фінансовий лізинг забезпечує більш широкий діапазон форм платежів, пов'язаних з обслуговуванням боргу. На відміну від банківського кредиту, де обслуговування боргу і повернення основної його суми здійснюється у формі грошових платежів, фінансовий лізинг передбачає можливість здійснення таких. Фінансовий лізинг характеризується більш спрощеною процедурою оформлення кредиту порівняно з банківською. Як свідчить сучасний вітчизняний і зарубіжний досвід, при лізинговій угоді обсяг витрат часу і перелік необхідної фінансової документації суттєво нижчий, ніж при оформленні договору з банком про надання довгострокового фінансового кредиту. Фінансовий лізинг забезпечує зниження вартості кредиту за рахунок ліквідаційної вартості лізингуємого активу. При фінансовому лізингу після завершення лізингового періоду відповідний актив передається у власність лізингоотримувача, і після повної його амортизації він має можливість реалізувати його за ліквідною вартістю. Фінансовий лізинг не потребує формування на підприємстві фонду погашення основного боргу в зв'язку з поступовістю його амортизації. При фінансовому лізингу обслуговування основного боргу і його амортизації здійснюється одночасно (тобто включені до складу лізингових платежів у комплексі), із закінченням лізингового періоду вартість основного боргу за лізингуємим активом зводиться до нуля. Це рятує підприємство від необхідності відволікання власних фінансових ресурсів на формування фонду погашення. Перераховані кредитні аспекти фінансового лізингу визначають Його як достатньо привабливий кредитний інструмент у процесі залучення підприємством позикового капіталу для забезпечення свого економічного розвитку. Управління фінансовим лізингом на підприємстві пов'язано з використанням різних його видів. Класифікація видів фінансового лізингу за основними класифікаційними ознаками наведена в таблиці 7.3.

Таблиця 7.3

КЛАСИФІКАЦІЯ ВИДІВ ФІНАНСОВОГО ЛІЗИНГУ

№ з/п | Ознаки | Види фінансового лізингу |

1 | За складом учасників лізингової операції | 1. Прямий лізинг. 2. Непрямий лізинг |

2 | За регіональною належністю учасників лізингової операції | 1. Внутрішній лізинг. 2. Зовнішній (міжнародний лізинг) |

3 | За лізинговим об'єктом | 1. Лізинг рухомого майна. 2. Лізинг нерухомого майна |

За формами лізингових платежів | 1. Грошовий лізинг. 2. Компенсаційний лізинг. 3. Змішаний лізинг | |

5 | За характером фінансування обсягу лізингу | 1. Індивідуальний лізинг. 2. Роздільний лізинг (леверидж-лізинг) |

1. За складом учасників лізингової операції розділяють прямий і Непрямий види фінансового лізингу. Прямий лізинг має дві форми. Перша форма прямого лізінгу здійснюється між лізингодавачем і лізингоотримувачем без посередників, що значно знижує витрати на здійснення лізингової операції і спрощує процедуру укладання лізингової угоди. Другою формою прямого лізингу є так названий поворотний лізинг, при якому підприємство продає відповідний свій актив майбутньому лізингодавцю, а потім сам орендує цей актив. При обох формах прямого лізингу участь третіх осіб у лізинговій операції не передбачається. Непрямий лізинг характеризує лізингову операцію, при якій передача арендованого майна лізингоотримувачу здійснюється через посередників, як правило, лізингову компанію. У вигляді непрямого лізингу здійснюється в даний час переважна частина операцій фінансового лізингу.

2. За регіональною належністю учасників лізингової операції виділяють внутрішній і зовнішній (міжнародний) лізинг. Внутрішній лізинг характеризує лізингову операцію, всі учасники якої є резидентами даної країни. Зовнішній (міжнародний) лізинг пов'язаний з лізинговими операціями, що здійснюються учасниками з різних країн. На сучасному етапі зовнішній фінансовий лізинг використовується, як правило, при вдосконаленні лізингових операцій спільними підприємствами за участю іноземного капіталу.

3. За лізинговим об'єктом виділяють лізинг рухомого і нерухомого майна. Лізинг рухомого майна є основною формою лізингових операцій, законодавчо регульованих у нашій країні. Як правило, об'єктом такого виду фінансового лізингу є машини й устаткування, що входить до складу операційних основних засобів. Лізинг нерухомого майна полягає в покупці або будівництві з доручення лізингоотримувача окремих об'єктів нерухомості виробничого, соціального або іншого призначення з їх передачею йому на умовах фінансового лізингу. Цей вид лізингу поки що не одержав поширення в нашій країні.

4. За формами лізингових платежів розрізняють грошовий, компенсаційний і змішаний види лізингу. Грошовий лізинг характеризує платежі за лізинговою угодою винятково в грошовій формі. Даний вид лізингу є найбільш поширеним у системі здійснення підприємством фінансового лізингу. Компенсаційний лізинг передбачає можливість здійснення лізингових платежів підприємством у формі постачань продукції (товарів, послуг), виробленої при використанні активів, наданих у лізинг. Змішаний лізинг характеризується сполученням платежів за лізинговою угодою як у грошовій, так і в товарній формі.

5. За складом лізингодавців (ліссорів) виділяють індивідуальний і роздільний лізинг. Індивідуальний лізинг характеризує лізингову операцію, у якій лізингодавець цілком фінансує виробництво або покупку переданого в оренду майна. Роздільний лізинг (леверидж-лізинг) характеризує лізингову угоду, у якій лізинтодавець придбає об'єкт оренди частково за рахунок власного капіталу, а частково - за рахунок позикового. Такий вид лізингу притаманний значним капіталоємким лізинговим операціям зі складним багатоканальним фінансуванням переданого в оренду майна.

Основні розрахунки та формули для визначення ефективності використання кредитних ресурсів, формула 7.1:

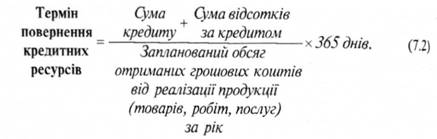

Термін повернення кредитних ресурсів, отриманих для фінансування оборотних коштів, розраховується за формулою, наведеною нижче, 7.2:

У разі прострочення повернення кредитних коштів банком встановлюється певна пріоритетність погашення заборгованості. Сплата пені, штрафів не звільняє підприємство від повернення основного боргу (кредиту) та нарахування відсотків за простроченими зобов'язаннями. За таких умов переважно відбувається нарахування пені, відсотків (можливо й за вищою ставкою) та штрафів одночасно. При розрахунку відсотків за кредитами також слід звертати увагу на порядок погашення кредиту (одноразово в кінці терміну повернення кредиту, рівномірними частинами кожного місяця тощо) і пам'ятати, що відсотки нараховуються на суму реальної заборгованості за кредитом, тобто на різницю між початково отриманою сумою кредиту та погашеною сумою на певну дату.

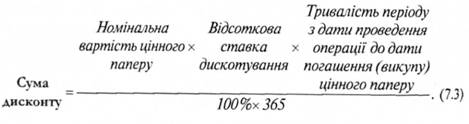

При визначенні дисконту за операціями з цінними паперами слід використовувати таку формулу 7.3:

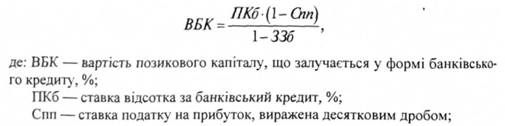

Вартість банківського кредиту, незважаючи на різні його види, форми і умови, визначається на основі ставки відсотка, за кредит, що формує основні витрати щодо його обслуговування формула 7.4:

Вбк - рівень витрат щодо залучення банківського кредиту до його суми, виражений десятковим дробом.

8.1. Сутність, склад і структура основних засобів підприємства

8.2. Амортизація основних засобів та методи їх нарахування

8.3. Сутність і склад капіталовкладень

8.4. Показники стану та ефективності використання основних засобів

Змістовий модуль 9. Оцінка фінансового стану підприємства

9.1. Необхідність здійснення оцінки фінансового стану підприємства

9.2. Інформаційне забезпечення оцінки фінансового стану

9.3. Показники оцінки фінансового стану

Змістовий модуль 10. Фінансове планування на підприємствах